1、移动设备加速普及,移动流量正值爆发

移动设备渗透率持续提升。随着人均收入提升和移动设备价格回落,移动手机普及率迅速提升,从2000年平均每百人仅拥有6.7部手机上升至每百人平均人手一部手机花费了17年,2018年更达到112.2部/百人,较2017年提升10.2部。随着5G商用进程渐行渐近,叠加2019年屏下指纹、柔性OLED等多种新型技术的突破,有望进一步吸引消费者眼球,集中迎来新一轮的换机高峰期,预计移动设备的普及率有望继续提升。

固定电话号及移动电话普及率发展情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国互联网数据中心(IDC)IT行业竞争格局分析及战略咨询研究报告》

高速网络用户群体不断扩大,移动流量爆发可期。近年来,我国对基础信息网络的建设投入不断加大,有效地推动了移动高速网络的发展。从目前移动宽带发展的情况来看,3G/4G用户逐渐饱和,2018年新增1.74亿户,同比下降8.9%;渗透率达到83.4%,同比提升了3.6个百分点。

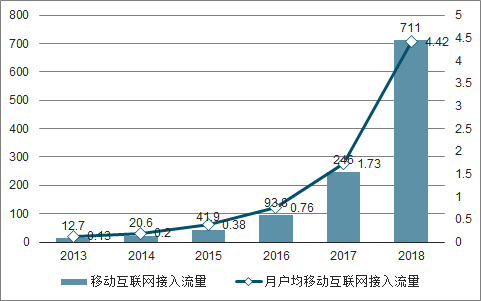

随着移动网络用户基数不断扩大,在网络视频、网络游戏、生活服务等多种互联网应用包围渗透下,用户对移动流量的需求日渐旺盛。2018年移动互联网接入流量达到711亿GB,较2017年同比提升1.89倍;人均每月接入移动流量4.42GB,同比增长1.55倍,增长幅度显著。由于5G将支持0.1~1Gbps的用户体验速率,峰值速率达到数十Gbps,预计5G的普及有望进一步刺激用户流量消费的欲望,移动流量或迎来新的爆发期。

移动宽带(3G/4G)用户发展情况

数据来源:公开资料整理

移动互联网流量及月DOU增长情况

数据来源:公开资料整理

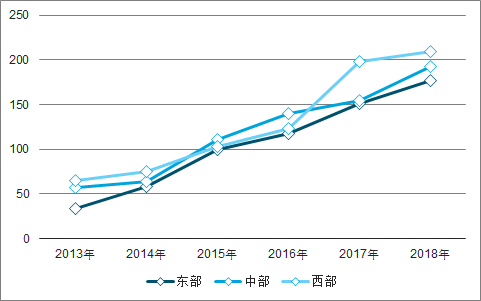

分地区来看,各地区流量持续爆发。自2015年起,我国各地区集中进入流量需求爆发期,各地区移动流量连续4年保持三位数的高速增长。其中,2018年东部、中部、西部地区接入流量分别达到335、175和201亿GB,分别同比增长176.7%、192.2%和209.2%,增速分别同比提升25.7、38.2和11.1个百分点,东部、中部地区增速提升明显。

东、中、西部移动互联网接入流量增速情况

数据来源:公开资料整理

2、固定宽带纵深发展

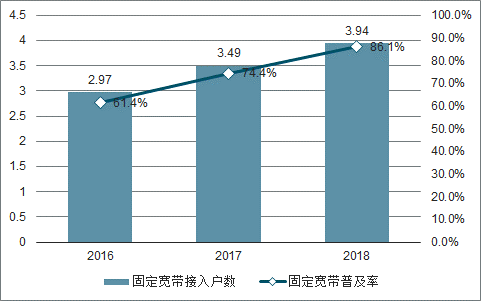

固定宽带逐渐普及,农村宽带用户增长明显。近年来,我国持续推动宽带入家、提速降费等信息建设专项行动,目的在于迅速提升我国固定宽带的普及率。截至2018年四季度末,我国固定宽带家庭用户数累计达到3.94亿户,普及率达到86.1%,同比提升了11.7个百分点,专项行动进展效果良好。其中,农村宽带建设成效显著,2018年农村宽带接入用户达到1.17亿户,同比增长25.22%,增速较城市宽带用户高出约11.4个百分点。同时,农村用户占全国宽带用户占比持续提升,2018年达到28.8%,同比提升了1.9个百分点。未来在网络扶贫政策的持续推进下,农村用户比例有望进一步提升。

固定宽带普及率情况

数据来源:公开资料整理

农村宽带接入用户及占比情况

数据来源:公开资料整理

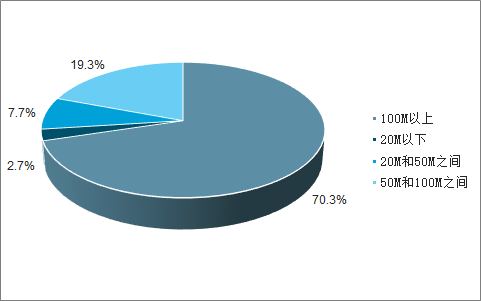

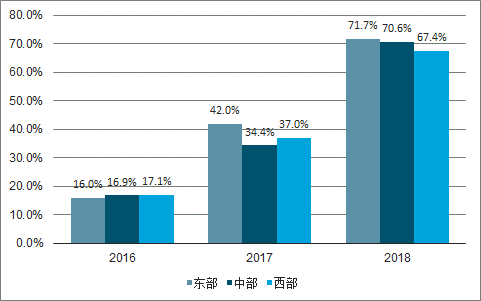

高速宽带渗透率持续提升。城市及老旧小区光纤网络铺设的进一步完善,为网络的提速提供了稳定的传输渠道,叠加国家提速降费的政策扶持,用户宽带逐步实现从低速率向高速率迁移。具体来看,2018年百兆(100M)以上固定宽带用户达到2.86亿户,占固定宽带总用户的比例高达70.3%,同比提升了31.4个百分点,提升速度明显;50M以下的低速固定宽带逐步出清,2018年合计占宽带总用户的比例仅为10.4%,同比下降了19.6个百分点。分地区来看,全国地区百兆宽带渗透率提速,东、中、西部分别达到71.7%、70.6%和67.4%,分别同比提升了29.7、36.2和30.4个百分点。预计百兆宽带渗透率将持续加速提升,千兆宽带未来可期。

固定互联网宽带各接入速率用户占比情况

数据来源:公开资料整理

100Mbps及以上固定宽带接入用户渗透率

数据来源:公开资料整理

2、国内云计算市场厚积薄发,信息基础设施需先行

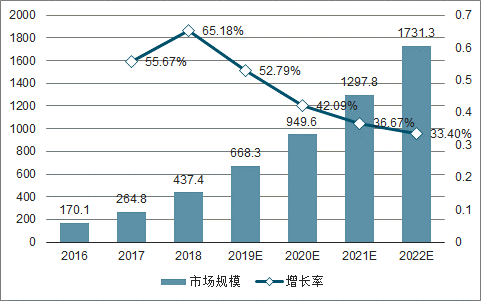

云计算市场保持高速增长。2018年,我国云计算市场整体规模962.8亿元,同比增长39.2%,近3年年均复合增长率达到72.69%。其中,公有云市场规模为437.4亿元,同比增长62.5%,预计未来4年仍保持高速增长的态势,2022年市场规模有望达到1731亿元,市场发展潜力巨大。

我国公有云市场规模情况

数据来源:公开资料整理

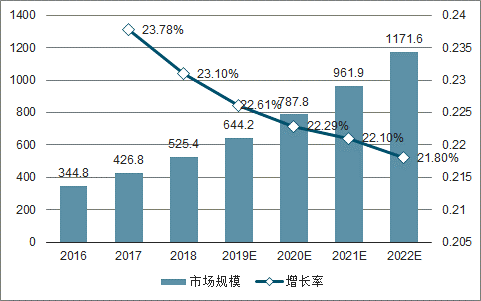

我国私有云市场规模情况

数据来源:公开资料整理

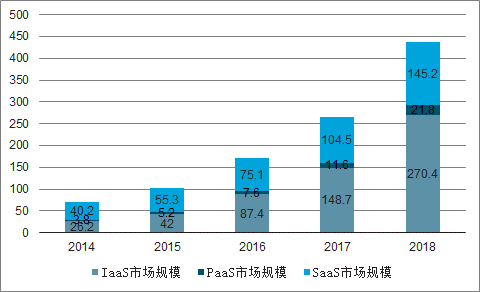

IaaS占据公有云市场主要份额。细分层级来看,2018年我国公有云IaaS市场规模达到270.4亿元,同比增长81.8%,2014-2018年均复合增长率达到59.49%。PaaS、SaaS市场规模分别为21.8亿元和145.2亿元,分别同比增长87.9%和38.9%;近5年年均复合增长率分别为41.82%和29.29%,CGAR增速均低于IaaS层级。我们认为IaaS增速之所以在三个层级当中先拔头筹,主要是云计算的发展需要IDC等IT基础设施作为支撑。无论是PaaS开发层的搭建或是SaaS应用软件的使用,所有的数据都需要对接到IaaS当中、经IDC处理,因此出现了“云计算发展,基础设施先行”的局面;同时,SaaS应用的陆续推广也导致对云计算底层的算力、存储的基础设施增加,反哺了IaaS的需求。截至2018年6月底,共有301家企业获得工信部颁发的云服务牌照,随着大量地方行业IaaS服务商进入,预计未来几年IaaS仍将快速增长。

我国公有云细分层级市场规模

数据来源:公开资料整理

3、数据中心主导流量处理,行业景气有望持续向上

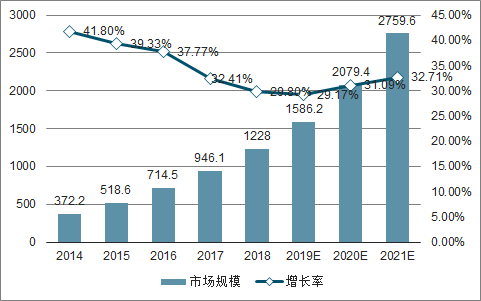

受益需求扩大,IDC行业景气有望持续向上。随着移动通信技术、固定高速宽带的不断发展及渗透,数据流量将迎来新一轮的爆发期;同时,我国云计算的发展正处于上升期,对IaaS层的基础设施建设需求正值旺盛。IDC作为数据流量处理的中心,在流量爆发、云计算等下游巨大需求的持续拉动之下,市场空间巨大。2018年我国IDC业务市场规模达到1228亿元,同比增长29.8%,增速连续5年保持在双位数以上;2014-2018年均复合增长率达到26.97%,行业增速维持高位。预计未来行业景气度将继续保持向上的趋势,2021年IDC市场规模更有望接近2760亿元。

我国IDC业务市场规模情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国多用途乘用车品牌份额分析:大通上牌量位居首位,达31604辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国车厢可卸式垃圾车(传统能源类)品牌份额分析:豪曼以1548辆断层第一,中联次之[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国爆破器材运输车区域上牌量分析:江西、重庆、湖南上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![研判2026!中国西瓜种植行业产业链、发展历程、种植面积、产消量、竞争现状及发展趋势:参与主体多元,产业链向一体化与品牌化方向延伸[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国AI大模型行业核心特征、市场规模及重点企业分析:DeepSeek撕开技术霸权,国产开源重塑全球AI格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国速冻食品行业产业链图谱、市场规模、竞争格局、行业内主要上市企业对比及未来竞争趋势分析:安井食品龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)