养老地产是指由企业开发主导的以养老为主题的产权类项目,是养老住宅+一般住宅+配套+服务的综合开发模式。养老地产是各种养老保障服务的整合终端,通过在功能组合与产品形态上与养老产业相互渗透,可以创造出更大的居住价值与商业价值。

目前,国内养老模式主要分为居家养老、社区养老和机构养老三种,自2011年以来,我国一直致力于建立以居家为基础、社区为依托、机构为补充、医养相结合的养老服务体系。究其原因,一方面是在“养儿防老”传统的影响下,我国老年人更倾向于在家中接受子女照顾;另外,更重要的是,我国养老资源错配较为严重,老年人口资产不足,难以支撑收费较高的养老机构,居家养老成本相对低。

三种养老模式对比

养老模式 | 发生场所 | 使用群体 | 主要特点 |

居家养老 | 老人或子女家中 | 具有基本生活自理能力的老人 | 成本较低,老人无需更改住所,家人可陪伴时间较长 |

社区养老 | 家庭附近社区,如社 区老年食堂、日间照 料中心、社区卫生服 务中心等 | 基本生活自理能力相对较弱,或子女不在身边的老人 | 依托社区公共资源和服务设施,老人对所处环境更熟悉,更具亲切感 |

机构养老 | 专业化养老机构,如 养老院、康养中心、 托老所、老年公寓等 | 失能或失智程度较高的老人,80岁以上的高龄老人 | 将老年人集中起来,提供居住、就餐、医疗、娱乐等全方位服务;成本较高,老人 需更改住所,服务内容较为全面、丰富 |

资料来源:公开资料、智研咨询整理

养老地产的客户囊括了55岁之后的老年人群,而养老院更多的是75岁以上高龄老人和不能自理的老人。

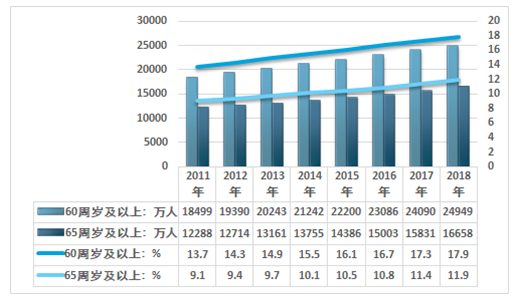

截至2018年年底,我国60周岁及以上人口达到24949万人(约2.49亿人),占总人口的17.9%;其中65周岁及以上人口16658万人(约1.67亿人),占总人口的11.9%。我国从1999年进入人口老龄化社会到2018年,老年人口净增近2亿。2017年新增老年人口首次超过1000万,2018年新增800多万。虽然2018年新增老年人口数量有所回落,但新增数字依旧庞大,说明我国老龄化程度仍在快速提升,养老压力不减。

2011-2018年我国人口老龄化现状统计图

资料来源:国家统计局

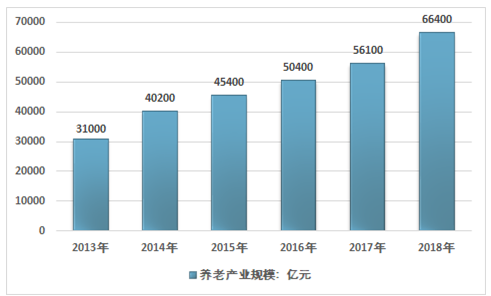

近几年,我国养老产业市场规模快速增长,从2013年的31000亿元增长到了2018年的66400亿元,如下图所示:

2013-2018年中国养老行业市场规模情况

资料来源:智研咨询整理

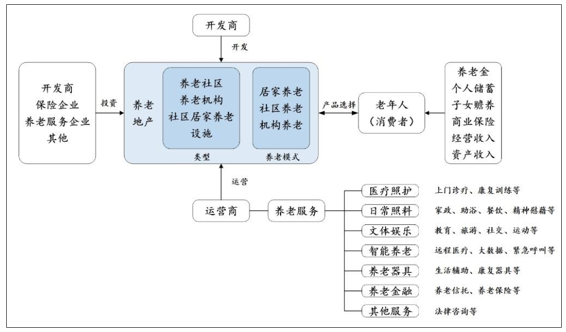

养老地产实际上是提供不同类别养老产品和服务的载体,消费者根据个人收入和需求自行选择,从产业链看,上游主要解决土地和资金问题,下游解决运营和提供服务的问题。各种养老服务的整合是运营中最复杂的工作,需要长期资源和经验的累积。

从养老产业链来看,主要涉及养老住宅及服务提供者、消费者和养老资金来源三个层面,所涉及机构包括政府、地产公司、养老服务机构、保险机构、其他投资者和养老人群。

养老地产产业链

资料来源:公开资料、智研咨询整理

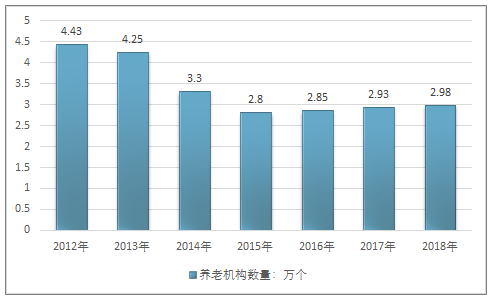

目前我国养老产业存在诸多挑战,从养老机构床位数缺口较大,到老年医护资源紧张,再到社会适老设施建设、居家养老设施不健全。应对老龄化社会的到来,国内养老产业尚需在诸多方面进行改善。与此同时,随着养老需求总量增长,加之第一批中产阶级退休在即,将推高中高端养老消费需求,可以预见,我国养老产业潜在市场需求可观。

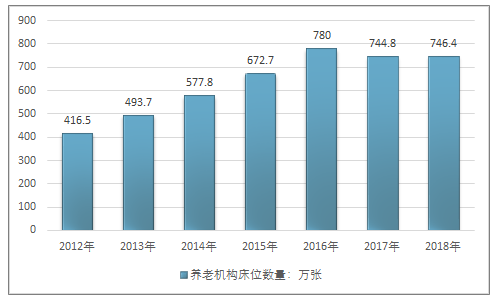

2017年每千名老年人拥有养老床位30.9张,这与“十三五”养老规划每千名老人养老床位35-40张,存在很大差距,养老床位总体不足,意味着养老院、养老公寓、养老地产还有很大增量空间!根据民政部相关数据显示:截止至2018年全国养老服务床位共746.4万张,其中养老机构床位数共392.8万张;社区养老床位数353.6张。

2012-2018年全国养老服务机构数量统计情况

资料来源:公开资料、智研咨询整理

2012-2018年全国养老服务机构床位数量统计情况

资料来源:公开资料、智研咨询整理

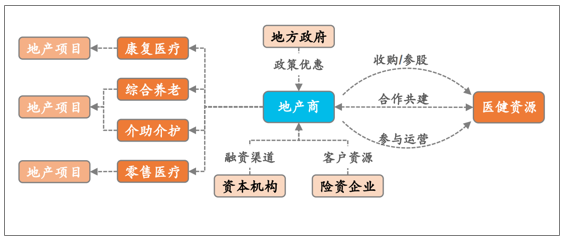

近年来,房地产企业、养老服务机构、保险机构与其他投资机构积极布局养老产业,涉及的内容包括养老住宅开发建设、养老服务运营、养老保险和理财产品、养老项目融资等多个方面。

相关企业积极布局养老产业链

资料来源:公开资料、智研咨询整理

主要房企布局养老产业领域类型

资料来源:公开资料、智研咨询整理

由于养老地产项目建设周期相对较长,单纯的重资产模式给建设方带来一定的财务压力。未来养老地产项目或将提升服务环节的轻资产运营关注度,快速实现品牌及运营模式输出,拓宽盈利渠道。

养老地产现有开发模式

资料来源:公开资料、智研咨询整理

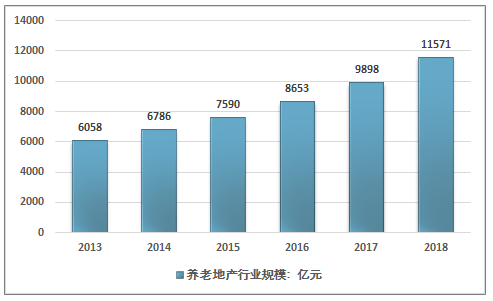

智研咨询发布的《2019-2025年中国养老地产行业市场专项调研及投资战略研究报告》显示:2013年我国养老地产行业规模约为6058亿元,2018年已经增长至11571亿元,行业年均复合增增长率达到了13.8%,行业保持相对稳定中高速增长态势。行业近几年市场规模走势如下图所示:

2013-2018年中国养老地产行业市场规模走势

资料来源:智研咨询整理

展望未来,由于老龄化趋势日益严峻,“421”家庭养老压力将逐步凸显,在老年人经济实力增强与扶持政策等利好因素的支撑下,未来养老地产行业发展将是大势所趋。从行业前景看,养老地产作为产业消费群体的居住区以及服务的发生场所,具备天然的平台属性。未来养老地产开发商除了聚焦于老年人的生活场景,还可以积极向衣食住行、休闲、护理、娱乐等各个消费场景延伸,布局以养老地产为载体的全面消费产业链。

养老地产未来发展趋势

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国养老地产行业市场全景调研及未来趋势研判报告

《2025-2031年中国养老地产行业市场全景调研及未来趋势研判报告》共十三章,包含中国养老地产行业投资前景分析,养老地产行业发展趋势与投资前景建议研究,行业发展趋势及投资趋势分析分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国养老地产行业发展现状分析:需求升级叠加政策驱动,行业迎发展新契机[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2021年中国养老地产行业发展现状及未来发展趋势分析 [图]](http://img.chyxx.com/2022/02/45894PMXZ5_m.jpg?x-oss-process=style/w320)