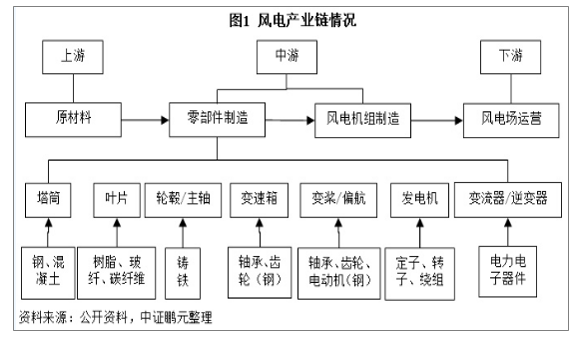

一、风电产业链

风电产业链主要包括原材料、零部件制造、风电机组制造、风电场运营等环节,风电设备行业处于产业链中游,主要为零部件和风电机组制造环节。风电主要零部件包括:塔筒、轮毂、主轴、叶片、逆变器等,其主要原材料包括钢、铸铁、废钢、环氧树脂等,其中钢是塔筒的主要原材料,高纯、超纯的球墨铸铁和高性能废钢是轮毂、主轴等锻件铸件的重要原材料,环氧树脂则主要用于叶片的制造。风电机组则是由叶片、轮毂、主轴、变速箱、发电机等

零部件整合组成。

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国太阳能发电行业市场专项调研及投资前景预测报告》

二、全国电源新增生产能力情况:新增太阳能装机比重下降较多

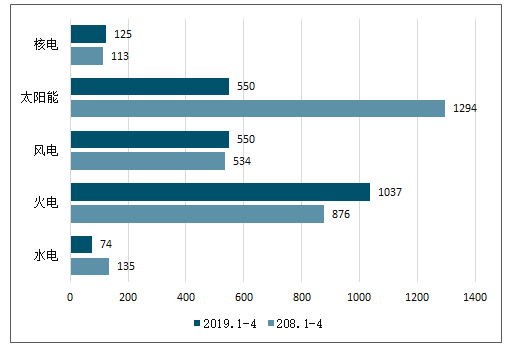

2019年1-4月,全国电源新增生产能力(正式投产)2336万千瓦,较上年同期少投产616万千瓦,同比下降20.9%。其中水电74万千瓦,较上年同期少投产61万千瓦,同比下降45.2%;火电1037万千瓦,较上年同期多投产161万千瓦,同比增长18.4%;核电新增125万千瓦,较上年同期多投产12万千瓦;风电550万千瓦,较上年同期多投产16万千瓦,同比增长3.0%;太阳能发电495万千瓦,较上年同期少投产744万千瓦,同比下降57.5%。

2019年1-4月全国电源新增生产能力(正式投产)情况

数据来源:公开资料整理

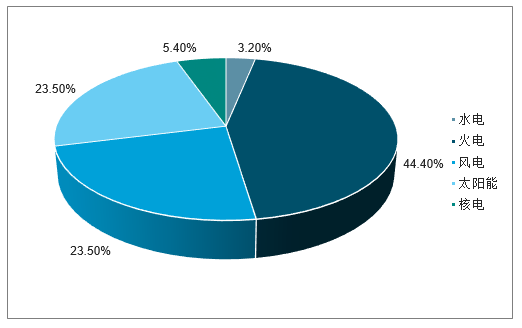

1-4月,全国新增太阳能装机比重下降较多。其中,新增水电占新增总装机的3.2%,较上年同期下降1.4个百分点;新增火电装机比重达44.4%,较上年同期增加18.7个百分点;新增核电装机比重5.4%,较上年同期增加0.8个百分点;新增风电装机占23.5%,较上年同期增长2.4个百分点;新增太阳能发电装机占23.5%,较上年同期下降22.1个百分点。

2019年1-4月全国电源装机比重情况

数据来源:公开资料整理

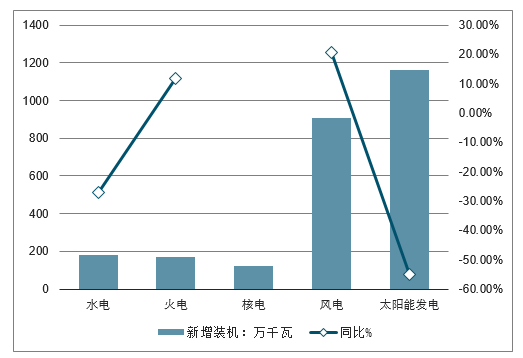

2019年上半年我国水电182万千瓦,较上年同期少投产67万千瓦,同比下降26.9%;

火电1693万千瓦,较上年同期多投产178万千瓦,同比增长11.7%;

核电新增125万千瓦,较上年同期多投产12万千瓦;

风电909万千瓦,较上年同期多投产156万千瓦,同比增长20.7%;

太阳能发电1164万千瓦,较上年同期少投产1417万千瓦,同比下降54.9%。

2019年上半年我国电源分类型新增装机情况

数据来源:公开资料整理

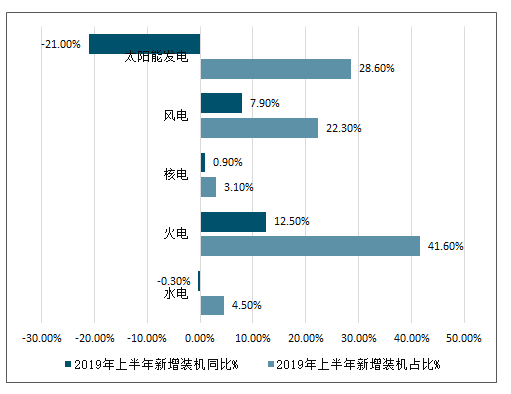

上半年,全国新增太阳能发电装机比重下降较多。其中:

新增水电装机占新增总装机的4.5%,较上年同期下降0.3个百分点;

新增火电装机比重达41.6%,较上年同期提高12.5个百分点;

新增核电装机比重3.1%,较上年同期提高0.9个百分点;

新增风电装机占22.3%,较上年同期提高7.9个百分点;

新增太阳能发电装机占28.6%,较上年同期下降21.0个百分点。

2019年上半年我国新增发电装机分类型占比情况

数据来源:公开资料整理

2019年上半年,我国新增发电装机主要集中在江苏、河北、湖北、山东、河南、青海、浙江和新疆等省份(新增装机合计均在190万千瓦以上),占新增装机总量的57.8%;

新增装机类型主要以火电装机为主,占全部新增装机的41.6%,主要分布在江苏、湖北、河北、广东、河南和贵州等省份(新增装机均在100万千瓦以上);

太阳能新增装机占比28.6%,主要分布在浙江、青海、河北、陕西和安徽等省份(新增装机均在90万千瓦以上);

风电新增装机占比为22.3%,主要集中在河南、青海、山西、河北、江苏等省份(新增装机均在65万千瓦以上);

水电新增装机占比为4.5%,主要集中在云南、湖南、浙江等省份(新增装机均在30万千瓦以上)。

三、风电:平价政策刺激下,风电2020年底前抢装需求确定

根据发改委《关于完善风电上网电价政策的通知》对风电上网电价相关规定:“2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴”。

基于以上政策,2021年开始陆上风电将迎来平价上网,高补贴项目会抢在今明年并网,2020年前装机需求确定。

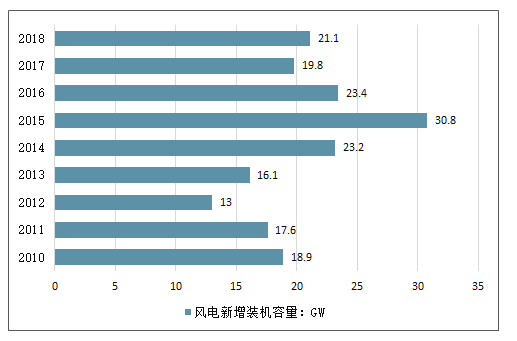

中国风电新增装机容量

数据来源:公开资料整理

2019年1-6月,全国新增风电装机容量909万千瓦,其中海上风电40万千瓦,累计并网装机容量达到1.93亿千瓦。

2019年1-6月,全国风电发电量2145亿千瓦时,同比增长11.5%;全国平均风电利用小时数1133小时,同比下降10小时。

1-6月,全国弃风电量105亿千瓦时,同比减少77亿千瓦时;全国平均风电利用率95.3%,平均弃风率4.7%,弃风率同比下降4.0个百分点。全国弃风电量和弃风率持续“双降”。

2019年1-6月,平均利用小时数较高的省份是云南(1843小时)、四川(1654小时)。

2019年1-6月,弃风仍较为严重的地区是新疆(弃风率17.0%、弃风电量42.4亿千瓦时)、甘肃(弃风率10.1%、弃风电量13.3亿千瓦时)、内蒙古(弃风率8.2%、弃风电量30.5亿千瓦时)。

2019年上半年风电并网运行统计

数据来源:公开资料整理

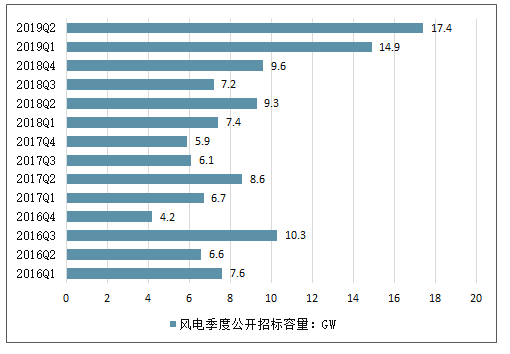

行业从18年Q4开始招标容量逐步走高,18年招标容量达到33.5GW,相较17年27.2GW提高6.3GW。19年H1招标达到32.3GW,几乎与18年全年接近,其中19Q2招标达到17.4GW,环比19年Q1提升16.8%,同比18年Q2提升87.1%,创下新高。

风电季度公开招标容量

数据来源:公开资料整理

风电消纳情况的改善及可再生能源电力交易的推进,有利于提高下游风电运营企业投资积极性,预计2019年新增并网装机将继续保持一定增长,风电设备需求有望提高

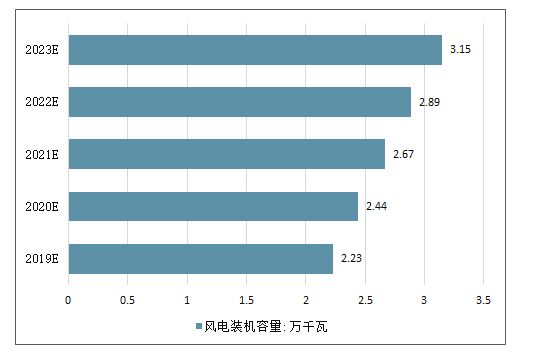

四、2019-2023年中国风电装机量的预测分析

2017年,中国风电新增装机容量1,966万千瓦,累计装机容量达到1.88亿千瓦。预计,2019年我国风电装机量将达到2.23亿千瓦,未来五年(2019-2023)年均复合增长率约为9.02%,2023年将达到3.15亿千瓦。

2019-2023年中国风电装机量预测

数据来源:公开资料整理

五、2019-2023全球风电装机容量有望新增330GW

全球风能理事会GWEC日前发布最新报告,2019年至2023年,全球预计将新增330GW的风电容量,较之一季度公布的市场预测报告增加9吉瓦。

数据来源:公开资料整理

美国和中国是两个最大的风电市场,尤其是陆地风电市场。海上风电在全球能源转型中的作用越来越大,是推动整体增长的主要原因,到2023年将占总能源容量的18%,高于2018年的9%。

全球风能的持续增长将受到风能成本竞争力的提高以及招标和双边电力购买协议(PPAs)等基于市场的机制的推动。

2019年至2023年全球能源市场将增加330GW的新风能产能,总容量将超过900GW。

从2019年到2023年,全球风能市场将以每年4%的速度增长,到2023年达到900GW以上的总容量。这一增长率意味着全球每年平均增加约14GW风电容量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国太阳能电池板行业市场竞争态势及前景战略研判报告

《2023-2029年中国太阳能电池板行业市场竞争态势及前景战略研判报告 》共八章,包含中国太阳能电池板产业链全景梳理及布局状况研究,中国太阳能电池板企业布局案例研究,中国太阳能电池板行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询