一、光伏:国内景气上升,海外增长可持续

随着经济的发展、社会的进步,人们对能源提出越来越高的要求,寻找新能源成为当前人类面临的迫切课题。21世纪内太阳能将成为全球主要能源之一,是最原始的能源,地球上几乎所有其他能源都直接或间接来自太阳能。太阳能是太阳内部或者表面的黑子连续不断的核聚变反应过程产生的能量。太阳能太阳能具有资源充足、长寿,分布广泛、安全、清洁,技术可靠等优点。由于太阳能可以转换成多种其他形式的能量,因此应用范围非常广泛,在热利用方面有太阳能温室、物品干燥和太阳灶、太阳能热水器等。经过多年的开发,太阳能发电也得到了长足的发展。从太阳能获得电力,需通过太阳电池进行光电变换来实现。它同以往其他电源发电原理完全不同。要使太阳能发电真正达到实用水平,一是要提高太阳能光电变换效率并降低其成本,二是要实现太阳能发电同的电网联网。

传统的燃料能源正在一天天减少,对环境造成的危害日益突出,同时全球还有20亿人得不到正常的能源供应。这个时候,全世界都把目光投向了可再生能源,希望可再生能源能够改变人类的能源结构,维持长远的可持续发展。这之中太阳能以其独有的优势而成为人们重视的焦点。丰富的太阳辐射能是重要的能源,是取之不尽、用之不竭的、无污染、廉价、人类能够自由利用的能源。

太阳能资源丰富、分布广泛,是21世纪最具发展潜力的可再生能源。随着全球能源短缺和环境污染等问题日益突出,太阳能光伏发电因其清洁、安全、便利、高效等特点,已成为世界各国普遍关注和重点发展的新兴产业。在此背景下,全球光伏发电产业增长迅猛,产业规模不断扩大,产品成本持续下降。我国光伏发电产业也得到迅速发展,已成为我国为数不多的、可以同步参与国际竞争、并有望达到国际领先水平的行业。

近年来,我国光伏发电新增装机规模连续5年全球第一,累计装机规模连续3年位居全球第一。光伏技术不断创新突破、全球领先,并已形成具有国际竞争力的完整的光伏产业链。

针对2018年光伏行业的发展,过去的一年,是中国光伏产业发展史上极不平凡的一年,多重因素导致行业陷入阶段性低谷。然而,得益于光伏产业始终坚持以科技创新提质增效,过去十年,光伏组件、光伏发电成本下降了90%以上,随着成本的下降,光伏发电正得到各国的广泛应用,2018年虽然中国光伏市场有所下滑,但全球光伏新增装机量仍然保持增长态势,显现出光明的前景

预测2019光伏行业年将会逐步迎来复苏,回归到理性、健康有序发展的轨道。2019年是光伏发展的“非补贴”元年,尽管国家能源局已明确2022年前光伏发电仍有补贴,但在电站指标竞争性配置的制度设计下,2019年必然会是以点带面,开启光伏平价时代的一年。

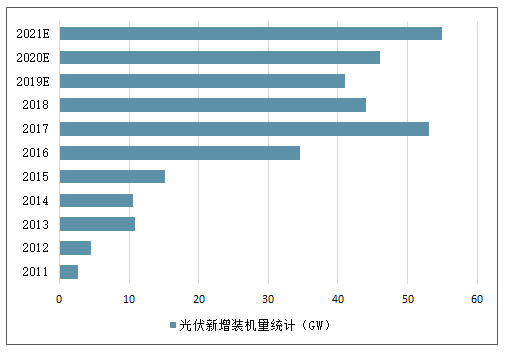

国内市场方面:根据能源局7.11发布的《2019年光伏发电项目国家补贴竞价工作总体情况》,纳入19年竞价补贴范围装机量达22.79GW,能源局预计年内可并网的装机容量在40-45GW;竞价是19年国内需求最主要的组成部分,竞价的落地有望拉动国内市场启动。

结合此前公布的第一批平价项目等,预计19年国内光伏需求的有望达到41GW,而根据国家能源局公布数据,2019年上半年光伏新增装机量达11.4GW,按此推算下半年装机量有望达28-30GW,相比上半年国内景气度将有大幅提升;展望2020年,随着新一年的平价、竞价项目落地,行业需求有望在“稳中有进”的总基调下平稳增长,预计需求有望达46GW。

国内光伏新增装机量统计(GW)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏发电行业市场深度评估及市场前景预测报告》

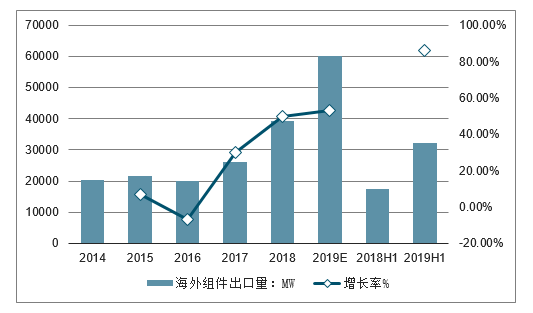

海外市场方面: 2019年上半年,我国光伏组件出口量达32.22GW,同比增长86%。

海外光伏组件出口量统计

数据来源:公开资料整理

预计2019年我国光伏组件出口总量有望达60GW左右,同比增速超50%;截止2018年底,我国已有超过20家光伏企业通过合资、并购、投资等方式在海外布局产能,海外布局的组件产能达到18GW;预计2019年海外装机量有望达85-90GW,全球装机需求有望达120-130GW。

二、2019太阳能光伏五大趋势

2018年可说是太阳能光伏产业近年来波动最大的一年,历经美国201和301条款、中国531新政、印度防卫性关税、欧盟MIP结束等变动,从最上游的供应链到最下游的系统端都呈现极不稳定的状态。由集邦咨询旗下新能源研究中i性能集邦新能源网EnergyTrend所盘整的2019年五大趋势来看,市况将会好转,且产业也将在持续的变动中逐渐成熟。

1、2018年低谷不低,2019需求再创新高

531新政虽对市场造成冲击,但因海外市场的需求走强,加上中国市场所受冲击轻于预期,使2018年出现「低谷不低」的现象,预期全年新增并网量可达到103GW(实际出货量约95GW),年增4.9%。

展望2019年,在政策鼓励与供应链价格持续下降的推波助澜下,全球需求预计将继续正成长,其中又以欧洲的成长幅度最大,最多可超过五成。2019年预期新增并网量将来到111.3GW,出现7.7%的成长,再次创下历史新高。

2018年全年新增并网量可达到103GW

数据来源:公开资料整理

2019年预期新增并网量将来到111.3GW

数据来源:公开资料整理

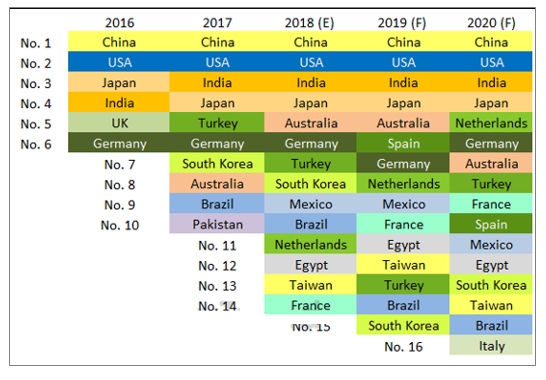

2、市场持续分散,2019年GW级市场增至15个

全球市场规模自2018年起预计会持稳在100-120GW之间,各年度需求量变化幅度将低于10%。GW级市场从2016年的6个成长到2019年将有15个,可见市场持续分散化的趋势。

2016-2020年GW级市场

数据来源:公开资料整理

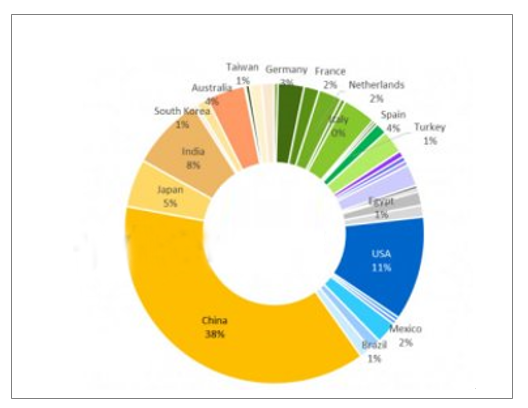

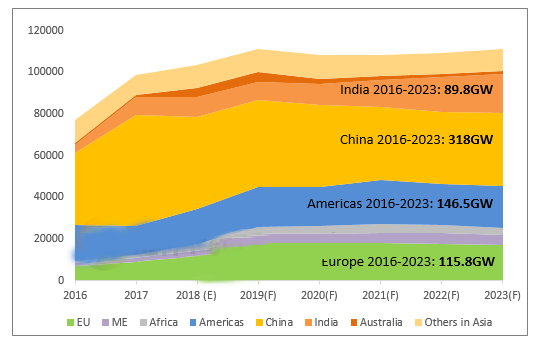

中国、美国将持续稳居全球前二大市场,印度则从2017年起成为第三大需求国,日本次之。东南亚、北非、中东、拉丁美洲等新兴市场自2018年崛起,如中东地区2018年全年需求预计将较2017年增加近100%,2019年还将增加50%左右。全球市场规模自2019年起将趋于稳定,印度最有可能出现较大幅度的需求成长。

2016-2023年全球市场需求趋势

数据来源:公开资料整理

3、供应链上游更为集中,单晶将逆转市占

虽然供应链整体在2018年陷于供过于求、低利润的困境,但技术和成本优势较强、全球布局较广的一线大厂仍保有强劲的营运动能,既有的扩产计划多能持续进行,使供应链厂家有持续集中化的现象。根据供给数据库,中国前五大多晶硅厂的新产能预计在2Q19陆续开出,届时前五大厂的产能将占全球近70%,且现金成本更具竞争力。在硅片环节,则将呈现隆基与中环双龙头主宰市场的现象,单晶供应链也将因而变得更具主导性,有机会拉升全年单晶占比来到6成,2017年底展开的单多晶之战逐渐落幕。

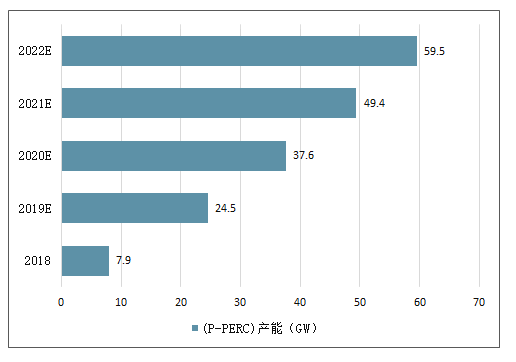

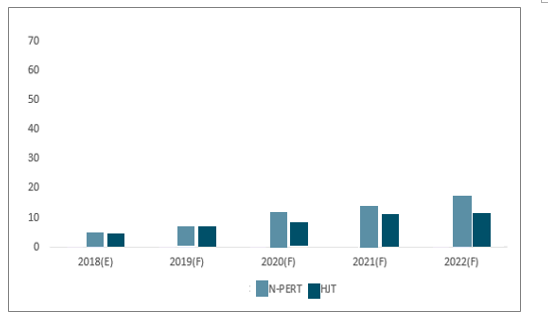

4、双面产品产能倍增,P-PERC效率还有成长空间

双面电池技术已十分成熟,且可在几乎不增加额外成本的前提下创造额外的发电收益,因此产能比例持续上升,预计2019年双面电池的总产能将接近40GW,且以双面单晶PERC电池产能增加最多。另一方面,单晶PERC电池的量产效率仍有成长空间。据调查,单晶PERC电池的平均量产效率在2019年上半年即可站上22%,且还可导入更多技术,在2019年底效率可望上看23%。而单晶PERC的强势也压缩了次世代N型技术的发展空间,2019年N型产能预期仅会有小幅增加。

双面电池(P-PERC)产能成长趋势(:GW)

数据来源:公开资料整理

双面电池(N-PERC、HUT)产能成长趋势(GW)

数据来源:公开资料整理

5、度电成本成为光伏组件价格降价指标

供应链价格持续下探,使太阳能逐步朝摆脱补贴、平价上网的方向迈进;而无补贴系统的普及程度及其实际的度电成本(LCOE)将成为未来供应链的价格指标。

光伏产业在2018年面临强大考验,但同时也进入产业盘整阶段,预期长期发展将趋于稳定化与健康化,供应链的价格将以整体系统的度电成本为依归。储能系统与智慧电网技术的投入,将成为太阳能光伏产业进一步市场化的关键。

三、光伏产业整合发展成为必然趋势

时间已经进入2019年,但是关于2019年度光伏电价政策、规模指标、平价上网示范基地、第四批领跑者项目等相关政策还未正式发布。

相关的补贴规模指标未能公布,让不少光伏企业感到焦虑。但在朱共山看来,2018年中国光伏行业的发展虽存在一定的减速,但适当的“减速”有利于优化产业规模,提升产业发展质量,推动行业再次整合。

2019年光伏行业将再次整合发展,将形成以龙头企业为带动,产业链精细分工、优势互补、错位经营、有序发展的格局,行业集中度将越来越高,产业链合作将越来越紧密,技术交流合作与协同化发展的倾向将越来越明显。对于光伏产业整合发展,朱共山建议:

1、强化“链式发展”,按照“建链”、“补链”、“强链”的思维,发展“大光伏”。进一步整合资源,强化产业链精细化分工合作,立足自身优势,扬长补短,错位发展,避免重复投资、无序竞争、同质化竞争。

2、强化技术整合,在大分工大协作的时代,必须打破成见,告别关起门来创新的固有观念,联合进行创新攻关。

3、强化市场合作,打好“中国光伏”这张王牌。通过合作模式创新,联合拓展国际国内两个市场,特别是在“一带一路”产能输出方面,抱团出海,联合发展,实现自身受益、伙伴互惠、产业繁荣。

整合发展的动作将会在2019年6月底前发生,一个企业要想在全产业链打通是不行的,建议协鑫集团、保利协鑫不要从全产业链进行打通,因为全产业链打通以后,有一个环节跟不上,这么大的资产规模中一定会出大问题。所以光伏行业整合发展,是必然趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询