控制阀行业上游主要为钢材、电气产品、各类铸件、锻件、紧固件等工业原材料生产行业。总体上控制阀上游行业的进入门槛不高,且处于充分竞争状态, 产品供应较为充足,对控制阀企业的正常生产没有制约。

控制阀产业链下游行业包括石油、石化、化工、造纸、环保、能源、矿山、冶金、医药等行业。下游行业的需求主要包括新增投资项目、既有项目技术改造、备品备件更换及检维修服务的需求。新增项目受国家宏观经济和固定资产投资政策的影响较大,而技术改造、备品备件更换及检维修服务需求受宏观经济影响较小。近年来,国家调整产业结构、转变经济增长方式和大力推广节能减排的措施,对下游行业的项目投资、技术改造需求有明显的刺激作用。除此之外,设备正常 的更新替换与检维修服务也为行业的发展带来了稳定需求。

控制阀产业链:

资料来源:智研咨询整理

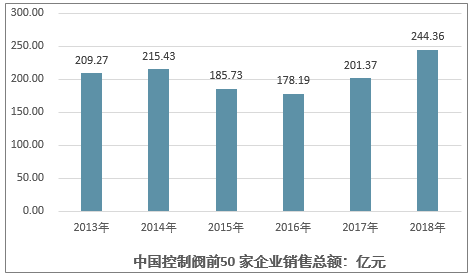

2018 年中国控制阀市场较 2017 年有较大增幅,上榜的 50 家企业销售总额为 244.36 亿元人民币,较 2017 年增长了 21.35%。国产控制阀品牌销售额占比 35.70%,比 2017 年市场份额 37.61%略有下降,上榜企业数量 34 家,国外控制阀品牌销售额占比 64.3%,国外品牌上榜企业为 16 家。

2013 -2018 年中国控制阀市场TOP50 销售收入额情况

资料来源:智研咨询整理

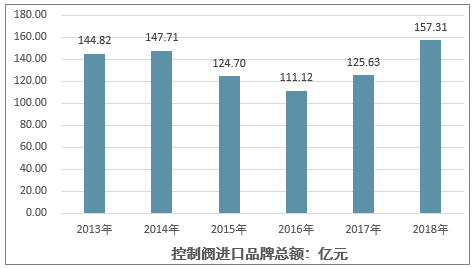

2013 -2018 年中国控制阀进口品牌总额

资料来源:智研咨询整理

2013 -2018 年中国控制阀国产品牌总额

资料来源:智研咨询整理

国内控制阀企业虽然数量较多,但发展历史较短、规模较小,缺乏技术上的沉淀。国产产品与进口产品相比,在工艺技术、制造水平、使用寿命、调节精度、密封性、内漏及执行机构的可靠性、准确性与稳定性等方面仍存在一定差距。尽管目前已经有少部分国产产品能进入中高端市场或出口市场,但大部分中高端市场仍被外资品牌占据。核心竞争力不足导致国产产品的经济附加值不高,国内厂 商较难获得丰厚的收益。

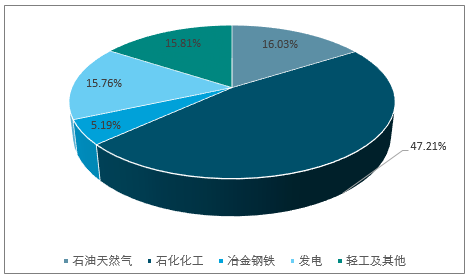

2018年控制阀终端用户比例分布情况:

资料来源:智研咨询整理

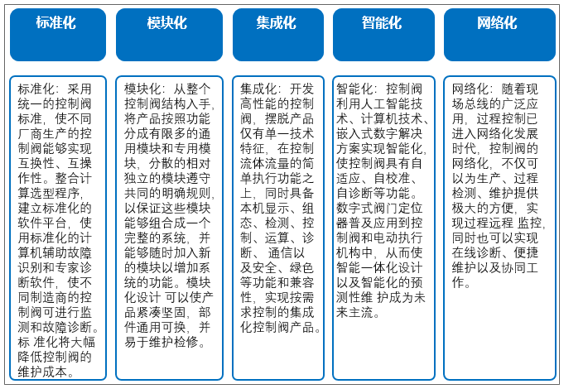

未来工业过程控制的快速发展对控制阀的要求也越来越高。控制阀产品除了在产品质量上更加可靠,调节更加精确外,新产品的开发还会进一步走向标准化、模块化、智能化、集成化和网络化。

控制阀产品未来走向:

资料来源:智研咨询整理

《石油和化学工业“十三五”发展指南》指出,为助力我国由石油大国向石化强国跨越,“十三五”期间要重点突破一批关键技术、研制一批高端产品、实施一批创新工程、组建一批创新平台,实现行业科技创新由跟随型向并行与领先 方式转变。《中国制造 2025》则指出,加快发展智能制造装备和产品,组织研发具有深度感知、智慧决策、自动执行功能的高档数控机床、工业机器人等智能制造装备以及智能化生产线,突破新型传感器、智能测量仪表、工业控制系统、 伺服电机及驱动器和减速器等智能核心装置,推进工程化和产业化。

国家及相关部门出台的政策从多方面肯定了智能制造关键设备及仪器仪表的重要性,作为我国战略性新兴产业重点产品,智能控制阀将会得到快速发展。

相关报告:智研咨询发布的《2020-2026年中国控制阀行业市场深度分析及投资前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国控制阀行业市场行情动态及竞争战略分析报告

《2026-2032年中国控制阀行业市场行情动态及竞争战略分析报告》共十二章,包含2021-2025年中国阀门应用领域状况剖析,2026-2032年中国控制阀产业投资机遇分析,2026-2032年中国控制阀产业市场前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国控制阀行业全景速览:市场规模快速扩张,国产化率稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)