伴随着信息技术的发展,显示技术从最初的阴极射线管显示技术(CRT)发展到平板显示技术(FPD),平板显示延伸出等离子显示(PDP)、液晶显示(LCD)、有机发光二极管显示(OLED)等技术路线,各种触摸显示屏、可弯曲显示屏在数码产品的应用上大放光彩。

从技术的发展路径来看,显示技术的发展大致可以分为三个阶段:

第一个阶段:1897年,世界上第一台CRT诞生,实现了电信号向光输出的转换。20世纪50年代开始,随着CRT技术的产业化,黑白CRT电视和彩色CRT电视成为生活中最重要的显示设备。

第二个阶段:20世纪90年代,等离子技术、液晶技术并行。2000年后,随着液晶技术的完善,其在显示效果、成本等诸多方面均显著超越等离子技术,等离子技术逐步退出市场。目前液晶技术已是全球最主流的显示技术。

第三个阶段:随着材料技术的发展,OLED技术出现并实现产业化。2006年之前,OLED面板多为PMOLED面板,主要针对小尺寸显示器件。2008年诺基亚推出了第一台应用AMOLED显示屏的手机,随后索尼、LG推出小尺寸OLED电视;2010年,三星大举推进AMOLED技术,并在其高端手机中广泛使用AMOLED面板,OLED的商业化进程得到了实质性进展。

面板行业发展历程

20世纪50年代起 | 2000年以后 | 2010年以来 |

彩色显像管问 世 •应用:彩色 CRT电视 | •等离子技术短 暂存在 •应用:液晶电 视、等离子电 视 | •LCD技术进一 步优化、OLED 技术兴起 •应用:液晶高 清电视、OLED 手机 |

数据来源:公开资料整理

面板显示技术经历了彩色显像管、等离子技术再到如今的LCD、OLED,显示技术越来越逼真。LCD技术已较为成熟,OLED从技术上来说更具优势,但目前还无法实现大规模的大尺寸应用。iPhoneX采用AMOLED屏后,OLED技术便被再一次推到了风口下,在小尺寸应用上开始逐渐扩张市场份额。目前已经研发出更先进的MicroLED,在各项性能上其表现更为优异,但由于关键的影响量产的技术还未解决,还未能得到推广。因此,目前面板行业主要是LCD和OLED技术之争。OLED产业链上游包括材料制造、设备制造、元器件,中游是面板制造和模组组装环节,下游是各类终端应用。在上游产业中,技术门槛较高,供应权基本掌握在海外厂商手上,在材料领域,日韩厂商占据了大部分的市场份额。在中游制造领域,面板制造由韩国的三星和LG把控,其中三星是全球最大的中小型OLED面板生产商。而在下游领域,除了手机、电视屏幕的应用,还有可穿戴设备和汽车等,市场前景广阔,我国也是全球最大的OLED应用市场。面板检测位于OLED行业上游中的设备制造阶段的检查测试环节以及中游的模组组装环节,是器件生产制程中的必备环节,其发展受下游产业的新增产线投资及因新技术、新产品不断出现所产生的产线升级投资所驱动,与平板显示产业的发展具有较强的联动性。

LCD产业链上游包括液晶材料、玻璃基板、背光模组,中游是LCD制造商,下游是各类终端应用包括液晶电视、电脑、智能手机。面板检测位于LCD行业中游中的设备制造阶段,通过Array、Cell、Module三大设备制程向LCD制造商供应面板检测设备,是器件生产制程中的必备环节。同OLED一样,其发展与平板显示产业的发展具有较强的联动性。

检测设备主要在LCD、OLED等平板显示器件生产过程中进行显示、触控、光学、信号、电性能等各种功能检测,从而保证各段生产制程的可靠性和稳定性,达到分辨各环节器件良品与否,提升产线整体良率的目的。平板显示检测设备以LCD检测设备为主,OLED检测设备的市场规模增长较快。平板检测包括三大制程:

Array(阵列)制程。前段制程,将薄膜电晶体制作于玻璃上,主要包含成膜、微影、蚀刻和检查等步骤Cell(成盒)制程,中段制程,以前段Array制程制好的玻璃为基板,与彩色滤光片的玻璃基本结合,并在两片玻璃基板中注入液晶。

Module(模组)制程,即后段制程,将Cell制程后的玻璃与其他如背光板、电路、外框等多种零组件组装的生产作业。

检测贯穿面板制造全程,检测环节是各制程生产中的必备环节。面板检测行业进入壁垒高,虽然平板显示产业发展较快,但能够提供检测设备的企业较少,尤其是能够提供Array和Cell等前端制程检测设备的企业更少。国内平板显示检测行业规模正在迅速扩大,中前段设备国产替代空间巨大。一块面板质量合格,必须达到较高的技术指标,因此必须使用检测设备在每一制程的最后对玻璃基板或者面板成品进行检测。

一、面板检测需求

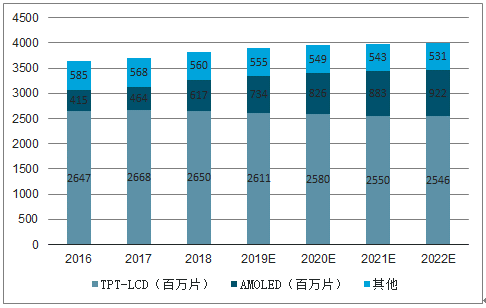

从平板显示行业总量上来看,2018年全球显示面板的出货量为38.27亿片,同比增长4.9%。随着5G技术的发展,继“功能机换智能机”后的“4G换5G”换机潮将使智能手机行业出货量迎来新的高峰,显示屏作为手机重要组成元件,其需求量将大幅上升,平板显示行业将由此获得进一步发展。根据IHS数据,预计2022年全球显示面板出货量将达到39.99亿片,相比2018年预计增长4.49%。

从平板显示行业结构上看,TFT-LCD在可预见的未来仍将占据最大比重,但从变化趋势上看,AMOLED出货量不断上升,而TFT-LCD出货量不断下滑。

AMOLED屏幕由于其轻薄、色域广、能够制成折叠形态等特点,随着其良品率的不断提升及成本的下降,将成为未来的主流。

2016-2022年全球显示面板出货量及预测

数据来源:公开资料整理

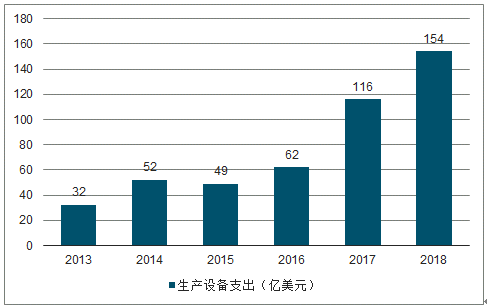

在过去六年内,中国平板显示器件设备生产支出呈快速增长趋势。2018年随增速有所放缓,但绝对金额仍然很大。且随着产业转移及产业升级的趋势,这一金额预计将持续上升。

2013-2018中国平板显示器件生产设备支出趋势

数据来源:公开资料整理

日本及台湾的LCD面板产能总体保持稳定,而韩国的面板产能则呈显著下滑趋势,与此相对应的是中国面板产能的持续上升,中国成为产业转移的主要承接地。这一方面是由于韩国厂商将资金更多聚焦在OLED产能上,另一方面中国在土地成本、人力成本上更为低廉,更靠近手机厂商等主要客户,同时政策上也有更多优惠。产业的转移必定伴随着产线的建设,这为检测设备提供了广阔的增长空间。

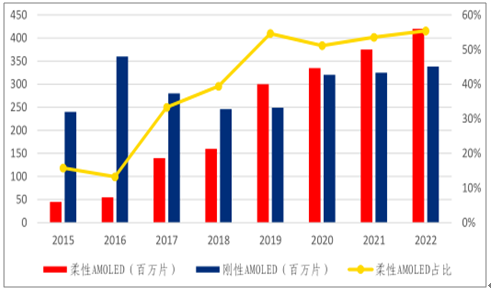

智能手机供应链上的每一次重大创新都会推动智能手机出货量的上升,同时也带动供应链企业的发展,如依靠指纹识别模组获得快速发展的汇顶科技、依靠影像传感器业务翻身的索尼以及靠曲面AMOLED获得重大成功的三星电子等。柔性屏技术可以解决单手握持与屏幕大小的矛盾,被广泛认为是未来手机发展的一大趋势。三星及华为今年年初都发布了折叠屏手机。预计随着相关技术难题的攻克,柔性OLED出货量将进一步上升。

TFT-LCD向OLED的产能切换,将推高平板显示厂商对于产线的投资。作为产线中必不可缺的一环,检测设备需求将大幅上升。同时由于OLED屏幕较LCD屏幕良率更低,所以在检测设备上的投资较LCD更多。

2015-2022年全球OLED柔性屏及刚性屏出货量及柔性屏占比及预测

数据来源:公开资料整理

中国面板厂在AMOLED面板产线的投资热情高涨。除了京东方(成都)在2017年底已量产的第一条6代柔性AMOLED面板产线外,2018年天马、维信诺等都开始量产6代柔性AMOLED产线。未来几年内,包括和辉光电、华星光电也都规划了新的产线量产计划。预估中国整体中小尺寸AMOLED面板产能面积比重将从2018年的16%提升至2021年的37%。根据调查数据显示,虽然三星未来在OLED产能上仍占据主导地位,但以京东方为代表的国内厂商也均在扩大OLED产能。

国家对平板显示行业表现出极大的支持,并将其明确列入“十三五”这一国家级重要规划。政府对平板显示行业的支持不局限于京东方等平板显示生产厂商,还覆盖了包括平板显示检测行业在内的配套厂商。

政府对于平板显示行业生产厂商的支持,将扩大国内平板显示检测行业总的市场规模,做大蛋糕,而对配套厂商的支持,将从结构上提高检测设备的国产化率,使国产检测设备厂商能够分到更多的蛋糕。这两方面的政策都对平板显示检测行业有着显著的正向影响,促进相关企业发展。

近年与平板显示行业相关的主要法律法规/产业政策

法律法规/产业政策 | 颁布机构 | 相关规定 |

《“十三五”国家战略性新兴 产业发展规划》 | 国务院 | 实现主动矩阵有机发光二极管(AMOLED)、超高 清(4K/8K)量子点液晶显示、柔性显示等技术国产 化突破及规模应用。推动智能制造关键技术装备迈 上新台阶。突破智能传感与控制装备、智能检测与 装配装备、智能物流与仓储装备、智能农业机械装 备,开展首台套装备研究开发和推广应用,提高质 量与可靠性。 |

《2014-2016年新型显示产业 创新发展行动计划》(发改高 技[2014]2299号) | 国家发改委、 工业和信息 化部 | 进一步完善新型显示产业链,提高关键材料及设备 的配套水平,加快形成自主发展能力。坚持面板企 业与配套企业并重发展,鼓励面板企业与配套企业 通过多种合作方式,结合AMOLED等新一代显示 技术工艺研发,共同开发关键设备和材料。 |

《国务院关于促进信息消费扩 大内需的若干意见》(国发 [2013]32号) | 国务院 | 实施平板显示工程,推动平板显示产业做大做强, 加快推进新一代显示技术突破,完善产业配套能力。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国面板检测系统行业市场专项调研及战略咨询研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2026年中国电动重卡行业产业链、发展历程、销量及产品结构、竞争格局及发展趋势(附十大品牌、品牌销量格局、代表企业)[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国异丁醛行业化学性质、产量、价格及重点企业分析:上游成本强势传导,带动异丁醛价格攀升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年中国电源行业发展历程、供需情况、市场规模、竞争格局及未来趋势:下游应用场景不断拓展,电源供需保持稳健增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国渔具行业政策汇总、发展背景、产业链、发展现状、竞争格局、发展趋势:行业规模稳步扩张,出口主导贸易格局[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)