中国汽车行业由成长期步入成熟期。2000年到2018年,我国汽车产量从207万辆增长到2782万辆,年均复合增长率16%。2000年到2015年,我国汽车总产值自1986亿元增长到28427亿元,年均复合增长率为19%。2000年到2010年,我国汽车行业增幅较大,自2010年至今,我国汽车产量增长率均值为9%,较为稳定。同时,我国汽车人均保有量低于世界主要发达国家,未来随着中国城镇化进一步推进及人均可支配收入的增加,我国居民生活水平逐步提升,对汽车的需求逐渐加大,可以预见,汽车行业发展前景较好。

中国汽车产量及增长率

数据来源:公开资料整理

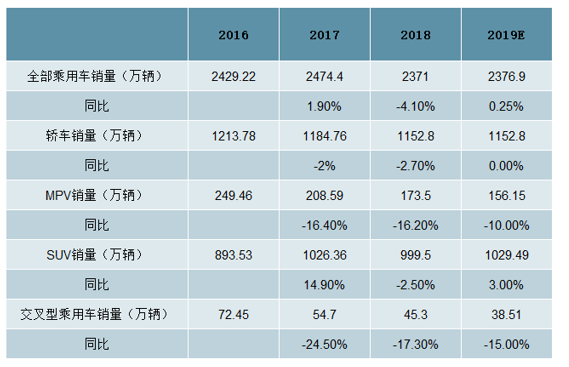

2018年中国汽车销量降低2.8%,2019年预计微增0.25%2017年来,随着国内经济增速放缓、社会消费走低、政策重大调整叠加前期行业较快发展逐渐饱和,汽车需求出现下滑。2018年中国汽车产销量低于年初预期,全年汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%,销量下滑主要受乘用车拖累。乘用车2018年全年销量2371.0万辆,下降4.1%;商用车2018年全年销量437.1万辆,增长5.1%;新能源汽车2018年全年销量125.6万辆,增长61.7%。

2001-2018年中国汽车销量及增长率

数据来源:公开资料整理

2006-2018年中国乘用车销量及增长率

数据来源:公开资料整理

2019年1-2月零售销量下滑10%,符合预期。2019年1-2月,中国狭义乘用车累计批发销量为323万辆,同比下降17%;狭义乘用车累计零售销量为333万辆,同比下降10%;新能源乘用车累计批发销量为14.3万辆,同比增长134%。2019年春节前旺销期短,节后休眠期长,综合导致1-2月累计增速偏低。

由于2018年1-2月零售累计增速4.6%,高于年度增速11个百分点,是春节因素的大年。而2019年是春节因素的小年,2月春节当周几乎没销量,虽然节后3周销量都较2018年同期高增长,但单月和累计仍是1-2月的开局呈现历年的增速最低位。

2016-2019年中国狭义乘用车批发销量(万)

数据来源:公开资料整理

2016-2019年中国狭义乘用车零售销量(万)

数据来源:公开资料整理

2019下半年预期改善,预计全年乘用车销量同比微增0.25%。当前车市持续低迷,需求不旺,库存高企,经销商难以在短期内消化,影响到整车厂产能规划。我们认为2019年上半年出现改善的可能性较小。但下半年将由于2018年同期基数相对较小,以及厂家进入新年适时调整战略规划、产品线以及和经销商的策略,外加国六车型增多将吸引消费者选购,预计同比有望略有改善。

国内乘用车市场2019年销量预测

数据来源:公开资料整理

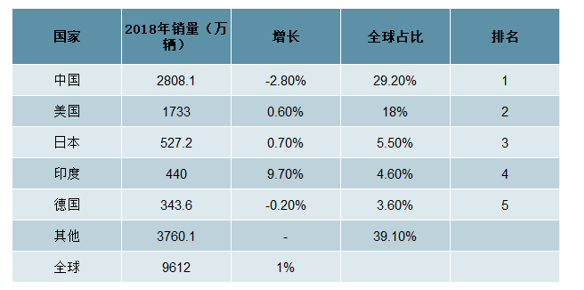

2018年全球汽车销量微增1%,2019年预计降幅小于2%

2018年全球汽车销量预计在9612万辆,同比微增1%。2019年全球汽车销量不太乐观,包括中国、美国在内的几大主要汽车市场均呈现疲软态势。以乘用车市场为例:2019年中国乘用车市场将下滑5%;预计,2019年全球汽车销量将下滑0.3%至8210万辆;对于2019年美国新车市场的表现,多家机构预测销量会在1780万至1600万辆之间。

2019年全球汽车销量降幅有望在2%以内。虽然燃油车有小幅下滑,但全球新能源汽车增长强劲,不过由于基数较小,对汽车整体市场贡献增量较小。综合来看,我们认为2019年全球汽车销量将稳中略降,但降幅有望在2%以内。

2018年全球汽车销量及前五国家销量

数据来源:公开资料整理

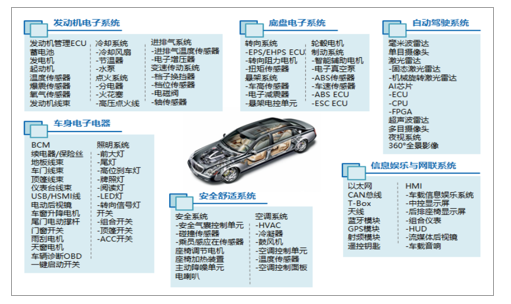

汽车电子分类:主要由半导体器件组成的,应用于车辆感知、计算、执行等层面,存在汽车的各个状态中,并实现相应的系统功能。汽车电子种类较多,按应用领域可分为汽车电子控制系统(发动机电子、底盘电子、驾驶辅助系统、车身电子)、车载电子电器(安全舒适、娱乐通讯)等;按用途可分为传感器、控制器、执行器三类。

汽车电子应用分类

数据来源:公开资料整理

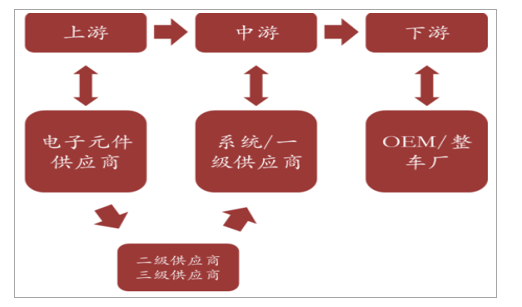

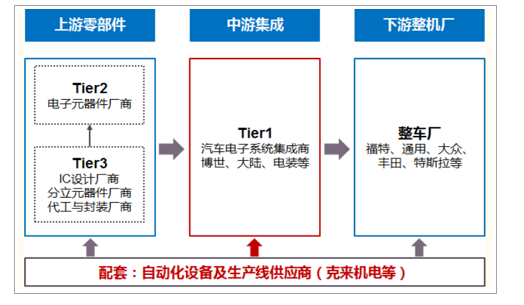

汽车电子产业链分为三个层次。汽车电子产业链由三个层次构成,上游为电子元件供应商,包括IC设计厂商及分立元器件厂商,如恩智浦、飞思卡尔、英飞凌、瑞萨半导体等。中游为系统/一级供应商,主要进行汽车电子模块化功能设计、生产及销售,具体包括博世、大陆、德尔福、日本电装等。下游为OEM/整车厂。系统/一级供应商之间是二级和三级供应商,一般为中小型公司,对产业链的控制度较低,技术含量低。

汽车电子产业链图

数据来源:公开资料整理

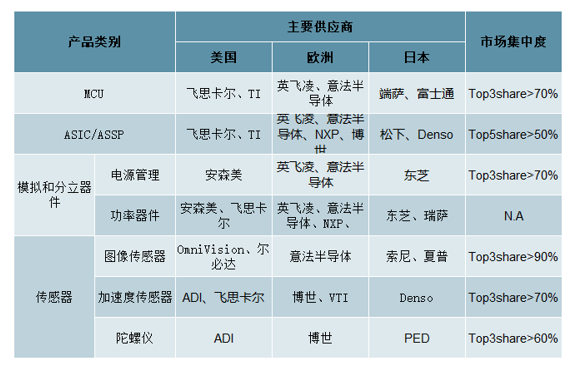

汽车电子行业技术门槛高,认证周期长,龙头企业市占率高。目前泰科电子、莫仕、博世、大陆集团、日本电装等跨国公司产品占据了中高端市场,而国内汽车电子技术及制造水平与国外差距较大,产品主要在中低端汽车电子产品中。汽车电子行业壁垒大。首先,汽车电子智能制造装备要求实现生产线在生产、检测、包装等工艺的全自动化,注重生产工艺技术、硬件、软件与应用技术的集成化。其次,汽车电子生产过程复杂,原材料种类多、装配匹配性及质量要求高。领先的汽车电子制造商要求汽车电子智能制造装备具有信息化与智能化功能,实现数据采集传输、分析应用、质量追溯、来料耗品管理、全流程检测等功能。因此,汽车电子制造商对产品质量要求更高,汽车电子智能制造行业进入的门槛也相对较高,同时装备系统研发、制造及更新换代的计划性、稳定性较高。汽车电子行业龙头企业市占率高,头部效应明显,以MCU为例,主要代表公司有飞思卡尔、意法半导体、富士通等。市场集中度高,行业前三大公司就占据了整个市场70%的份额,龙头企业优势较大。

汽车电子细分产品主要供应商及市场占有率

数据来源:公开资料整理

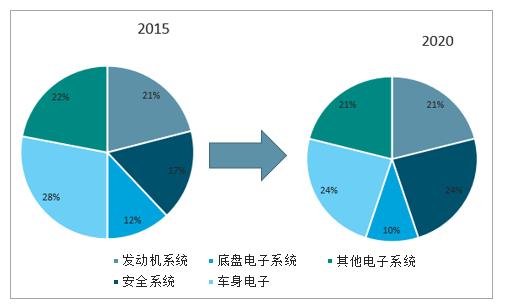

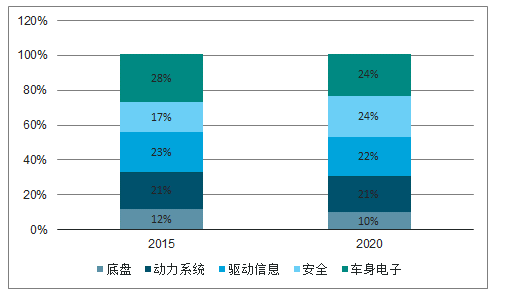

发动机电子系统、底盘电子系统、安全电子系统合计占比汽车电子达到50%。另外,发动机控制、安全电子系统是未来汽车电子主要增长领域,安全电子系统占比将从2015年的17%增长到2020年的24%。

2015与2020年汽车电子结构比较

数据来源:公开资料整理

汽车电子资本开支常年稳定增长。即使汽车整车销量有所波动,但随着汽车智能化、电动化等趋势的发展,汽车电子在整车价值量中的占比逐年提升,快速的技术迭代也让汽车电子公司的资本开支常年保持稳定增长。

汽车电子,又称“车规级电子元器件”,是指安装在汽车上所有电子设备的总称,是由电子元器件组成的,用以感知、计算、执行汽车的各个状态、功能的系统。汽车电子按用途可分为连接器、传感器、控制器、执行器四个种类。电子技术在上个世纪70年代引入汽车工业,首先在发动机燃油喷射控制系统应用,极大提高了燃油效率。目前汽车电子已被广泛用于底盘控制、动力系统、车身控制、故障诊断以及音响、通讯、导航等方面。汽车电子显著提高了车辆的综合性能,使汽车从代步工具成为同时具有交通、娱乐、办公和通讯多种功能的综合平台。

汽车电子市场规模逐年扩大。受益于汽车工业电动化、智能化、网联化,以及汽车电子在整车中的成本占比快速上升等多重利好因素,汽车电子市场增长速度已远远超过整车市场。2018年全球汽车电子市场为1.58万亿元,中国汽车电子市场为6073亿元,占据全球市场的38%。今后5年内,中国汽车电子市场将以10%以上的速度增长。未来,随着自动驾驶、无人驾驶技术及新的信息化技术在汽车上的应用,汽车电子市场将会持续增长。

汽车电子市场规模(亿元)

数据来源:公开资料整理

欧美日企业占据优势地位,市场集中度高。全球市场中,国外企业占据主要地位,其中占比最高的是博世和大陆,达到20%,其余厂商有电装、德尔福、日立汽车、博泽等汽车零部件巨头。中国电子汽车市场基本被外资或者合资企业垄断,国内企业市场地位较弱,高附加值的汽车电子产品板块,如动力系统、安全系统中,国内企业占比极小,这和该行业技术壁垒较高有关。因此,国内汽车电子市场发展潜力大,长期将保持良好态势。

全球汽车电子市场份额(%)

数据来源:公开资料整理

中国汽车电子市场份额/格局(%)

数据来源:公开资料整理

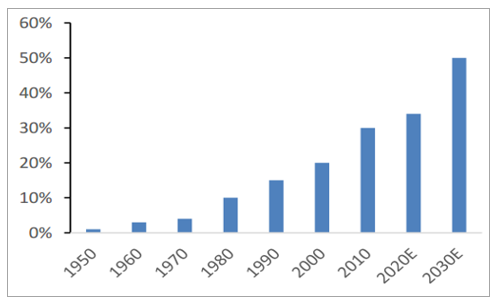

汽车电子成本占比稳步提升,智能化、网联化、电动化已成为汽车行业的发展趋势。自上世纪60年代以来,汽车控制系统由机械化转向电子化,汽车电子成本占比逐渐提高,一些豪华车型汽车电子成本占比超过50%。随着人们对汽车舒适性、安全性、便利性等方面的要求逐步提高,汽车电子市场大有可为。从技术层面看,汽车电子可分为基础技术层、电控系统层以及人车环境交互层三个层次。从应用层面来看,汽车电子可以分为电子控制系统和车载电子装置。电子控制系统与机械装置配合使用,决定汽车的安全性、舒适性和整体性能。车载电子装置主要增加汽车的附加值,提高汽车智能化、娱乐化和信息化的程度,不影响汽车的运行性能。汽车电子占汽车总成本的比例逐年增加,随着汽车智能化、网联化趋势的发展,汽车电子占整车成本的比例有望在2030年达到50%,因此,汽车电子行业发展空间较大。

汽车电子产品分类表

数据来源:公开资料整理

汽车电子成本占整车成本比例

数据来源:公开资料整理

汽车电子核心应用领域增长情况

数据来源:公开资料整理

智能化趋势:汽车电子应用场景渗透,驱动汽车电子市场增长

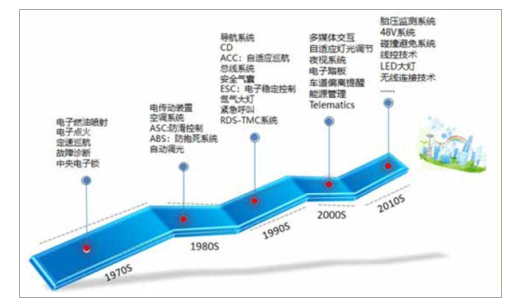

目前汽车的创新70%来源于汽车电子产品,汽车智能化浪潮下电子化进程正在不断加速。汽车电子在汽车中的应用从中低端的车载DVD、倒车雷达系统、车载电脑CarPC、LED照明系统,到汽车安全驾驶系统、车载信息系统、自诊断系统、电子稳定系统(ESP)、胎压监测(TPMS)、新型HID灯高端应用,再到新能源汽车带来的电池管理系统(BMS)、新ECU控制系统等应用。

汽车电子创新发展历史

数据来源:公开资料整理

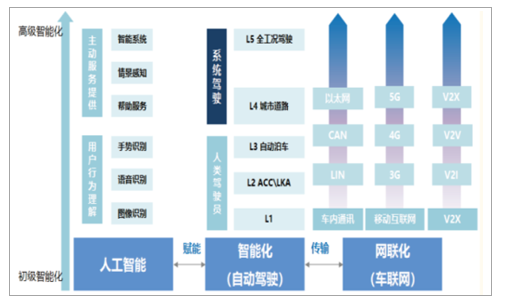

汽车智能化与网联化发展趋势

数据来源:公开资料整理

电动化趋势:新能源汽车销量快速增长,带来汽车电子增量

新能源汽车已成为未来汽车工业发展的方向。随着资源与环境双重压力的持续增大,在政策和技术进步的驱动下,传统动力系统将会逐渐被驱动电机、动力电池与控制器所取代。2018年国内新能源汽车销量为124.60万辆,同比增长62.28%,已经连续四年成为全球第一大新能源汽车市场。

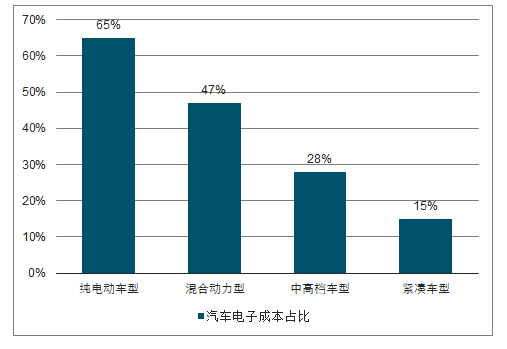

新能源汽车快速发展,对汽车电子需求增加。近年来,我国加快对新能源汽车的支持和推广,新能源汽车的产量也在逐年增加,自2016年3月的4万辆增长到2019年3月的11万辆,短短三年时间,新能源汽车的当月产量便增长了两倍多。目前紧凑型车中汽车电子成本占比约为15%、中高档车型占比为28%、而纯电动车中,汽车电子成本占比高达65%。可以预见,随着我国对新能源汽车需求逐步增加,汽车电子行业也将迎来新的机遇和发展。

新能源汽车产量(万辆)

数据来源:公开资料整理

各车型中汽车电子成本占比

数据来源:公开资料整理

受益政府大力支持,中国新能源汽车产业发展突飞猛进,2017年产量达到79.4万辆,过去5年复合增长高达129%,预计2022年新能源汽车产量将达到360万辆,约占全球产量的59.4%,2017年至2022年复合增长率为34.9%。新能源汽车由电力驱动,电池成本占比高达50%,整车汽车电子占比超过65%,给汽车电子市场带来巨大增量空间。

各国禁售燃油汽车时间表

数据来源:公开资料整理

中国新能源汽车产量持续高速增长

数据来源:公开资料整理

智能化、电动化驱动汽车电子价值占比持续提高。电子产品成本占整车比例已经从上世纪70年代的4%,成长到现在的30%左右,其中混动车占比在50%左右,纯电动汽车汽车电子成本占比更是超过65%。在汽车智能化、电动化趋势下,预期到2030年,该比例可达到50%。

各类车型汽车厂电子成本占比

数据来源:公开资料整理

汽车电子成本占比未来将达到50%以上

数据来源:公开资料整理

中国汽车电子增速10%以上,预计2020年市场规模8135亿元

虽然全球汽车销量增长出现停滞,但新能源汽车增长迅猛,我们预计中短期内整体销量稳中略降;另外,在汽车智能化和电动化推动下汽车电子成本占比以超过1pct/年的速度提高,综合来看,预计未来几年全球汽车电子市场将维持个位数的增长。

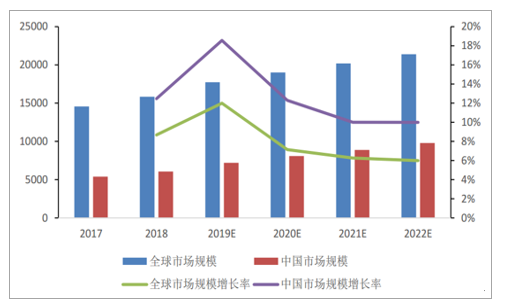

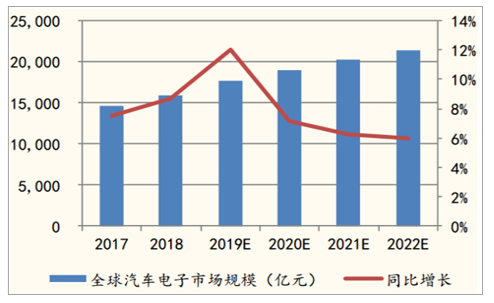

全球汽车电子总市场到2019年有望达到2410亿美元;中国汽车电子市场规模2017年5775亿元,2012-2017年CAGR达到16.6%。中国汽车新能源化高于全球,汽车电子成本上升速度也高于全球平均水平,预计2022年中国汽车电子市场规模将达到9968亿元,2017年至2022年的复合年增长率达到11.5%。

2017-2022年全球汽车电子市场规模

数据来源:公开资料整理

2013-2022年中国汽车电子市场规模

数据来源:公开资料整理

汽车电子产业链上游为电子元器件厂商(恩智浦、英飞凌等),中游为系统集成商(德国博世、电装、大陆等,为整车厂的一级供应商),下游为整车厂。

汽车电子产业链

数据来源:公开资料整理

汽车电子一级供应商被博世等海外巨头垄断。不管是从全球范围还是国内市场看,汽车电子中游Tier1(一级供应商)均比较集中。德国、日本、美国企业对汽车电子市场垄断超过70%,其中博世、电装、大陆是国际三大巨头,合计市场份额超过50%,博世2017年全球营收更是高达781亿欧元。国内汽车电子领先企业主要有华域汽车、均胜电子等,但与国际领先企业差距较大,整体看国内企业产品主要集中在中低端汽车电子产品。

汽车电子巨头业绩改善、加大在华布局,自动化需求旺盛

中国汽车产业及汽车电子产业增速均超过世界水平,汽车电子巨头们不断深化在华布局,纷纷扩大在华产能。一方面新建产能直接带来增量自动化需求,另一方面新建产能自动化程度较高,带动更高配套自动化产值。

预计2020年中国汽车电子自动化市场285亿元,全球665亿元德国博世、大陆集团资本开支占比销售额比例常年在5%-6%,电装集团在7-8%左右,联合电子则在10%左右。我们综合假设汽车电子固定资产投入占比市场规模在7%左右。汽车电子领域自动化产线投资占比固定资产在50%左右。测算可得,2020年全球我国汽车电子自动化市场达到285亿元,全球汽车电子自动化市场665亿元。

2018-2020年汽车电子对应电子装联市场规模测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国汽车电子芯片行业市场现状调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告

《2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2026-2032年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)