废钢用量调节钢材产量政策限产弱化。8月,唐山、邯郸等地高炉限产持续,但力度较7月略有放松,政策对于产量的影响有所弱化。可以看到唐山地区高炉开工率由7月12日的54.3%上升至8月9日的61.9%,并持续保持在60%以上水平;同期全国高炉开工率也由66.02%上升至69.48%。9月,唐山限产安排进一步减弱,多数钢厂不涉及高炉,仅针对烧结机展开限产,首钢迁钢则完全不受限产影响。

高炉开工率情况(%)

数据来源:公开资料整理

市场调节钢材产量下降。虽然政策影响有所弱化,但在行业亏损面积增大的背景下,长流程企业检修意愿增加,短流程亏损企业主动停产,使得全市场钢材产量自发下降,市场化调节作用显现。截至9月12日,Mysteel统计五大钢材产量合计1031.65万吨,已连续下降8周,较前期高点下降50.34万吨。

五大品种钢材产量(万吨)

数据来源:公开资料整理

废钢用量有效调节市场产量。如我们反复强调的,在当前环境下,长流程钢厂尚难出现大幅自主减产。首先大多数钢厂仍保持盈利,无需减产;其次,长流程钢厂停复产成本高,轻易不会停产;另外,钢厂一旦停产往往就要面对银行贷款偿还的问题,因此即使出现亏损,为了保障现金流,往往也并不会停产。而短流程钢厂则无以上问题,停产灵活。因此,市场能够对于钢材产量进行有效调节的先决条件是短流程成本高于长流程钢厂。在钢价下跌时,短流程钢厂亏损停产,市场产量下降,供需改善对钢价形成支撑。反之,若长流程钢厂成本更高,在钢价下跌时,行业供给持续放量,供需关系恶化,钢价可能会加速下跌。

可以看到,今年1-7月,铁矿石价格一路攀升,废钢价格则保持窄幅震荡,导致短流程炼钢成本占优,在5月钢价向下调整的过程中,电炉开工率保持高位。对比8月,铁矿石价格大幅回落,长流程企业炼钢成本占优,随着钢价的快速回落,电炉亏损面积增大,电炉产能利用率由8月2日的67.07%快速下降至8月30日的57.37%。短流程主动停产,废钢消耗量下降,钢材产量减少,从供给侧刺激助力钢价止跌。

废钢及铁矿石价格情况(元/吨)

数据来源:公开资料整理

电炉开工率及产能利用率(%)

数据来源:公开资料整理

螺纹钢价格走势(元/吨)

数据来源:公开资料整理

147家钢厂废钢日耗(万吨)

数据来源:公开资料整理

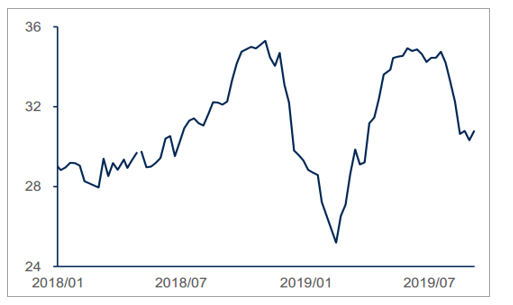

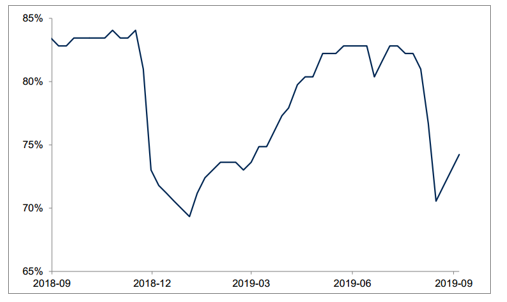

警惕产量再度上涨。考虑到钢厂库存滞后的影响,随着前期铁矿石价格的下滑,钢厂的原料成本已基本筑底。在钢价回升下,钢铁企业盈利回暖。截至9月6日,钢铁企业盈利面为74.2%,较低点上涨3.6%。长流程检修意愿或再度转弱。同时,进入9月,部分省市大工业用电电价调出高峰价格,使得电炉炼钢成本下降,或使短流程钢厂亏损面积缩小。电炉企业开工率或再度上扬。

钢铁企业盈利面(%)

数据来源:公开资料整理

逆周期调节逐步发力

当前,钢材消费保持旺盛,产量虽高,但高需求下库存也在持续下行。从短期来看,金九银十,行业进入消费旺季,阶段性加速去库过程,支撑钢价走势偏强震荡。但从中期看,在地产政策严控的模式下,土地购置面积大幅回落,地产新开工增速或逐步下降,而基建投资受到资金制约,增量相对有限,钢材消费仍存回落预期。

资金制约基建投资

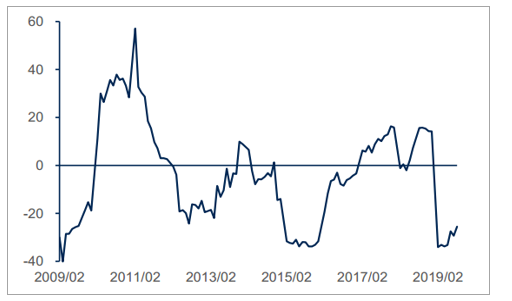

政策托底,但基建增速逐步提升。自2018年7月政治局会议提出加大基础设施领域补短板以来,基础设施建设投资增速开始企稳回升。2019年6月,中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许将专项债券作为符合条件的重大项目资本金,一方面使得专项债可以在一定程度上撬动债务融资,另一方面也降低了地方政府启动重大项目投资的门槛。2019年9月,国务院常务会议提前下达明年专项债部分新增额度并框定重点领域,确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。政策导向下,基建逆周期作用逐步发挥,但基建增速尚处于低位。截至8月,基础设施建设投资增速为3.19%,较去年9月的低点增长2.93个百分点。

基础设施建设投资累计同比(%)

数据来源:公开资料整理

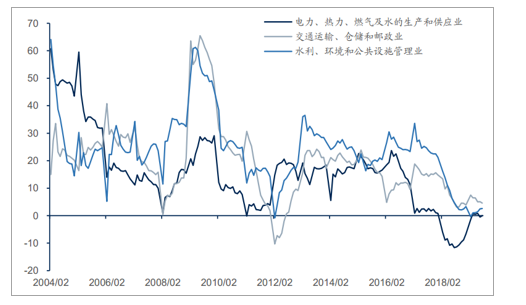

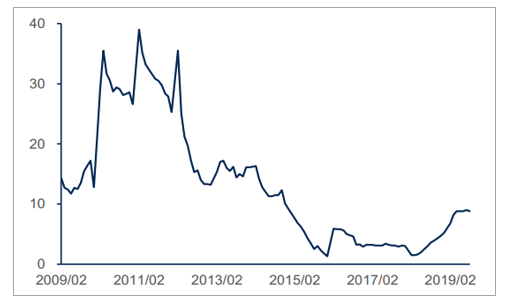

交通运输、仓储和邮政业投资相较之下增速最快。我国基础设施建设投资主要集中在三大领域,分别是电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业。当前水利、环境和公共设施管理业在基建投资占比中权重最高,2018年占到总投资的48.1%,电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业分别占比15.8%和36.1%。截至2019年7月,电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业累积增速分别为0.0%、4.6%、2.6%。

基础设施建设投资累计同比(%)

数据来源:公开资料整理

自筹资金是基建投资资金的主要来源。基建投资的资金来源主要有自筹资金、国家预算内资金、国内贷款、利用外资和其他资金。2017年基建领域合计投资14.95万亿元,同比增长9.7%。近年来各项资金来源占比基本稳定,其中,自筹资金占比最高,2017年为8.76万亿元,占比58.57%。自筹资金具体包括政府性基金、地方专项债、城投债、铁道债、PPP、非标融资以及其他自筹资金。

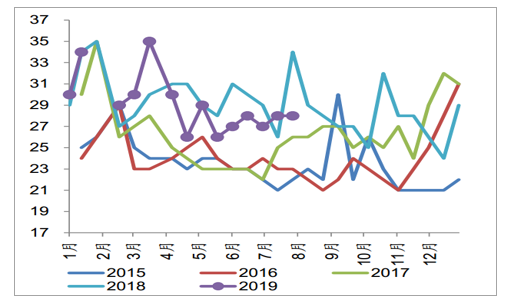

资金制约基建增速。在去杠杆、规范PPP、非标业务强监管、化解地方政府隐性债务等系列因素的影响下,自筹资金存在较大向下压力,融资成为影响基建投资增速的重要原因。分项来看,政府性基金收入中国有土地使用权出让收入占比长期超过80%,在地产严控的背景下,今年地方政府性基金收入增速大幅回落,截至7月增速为5.6%。

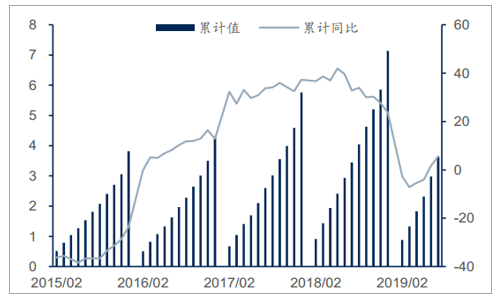

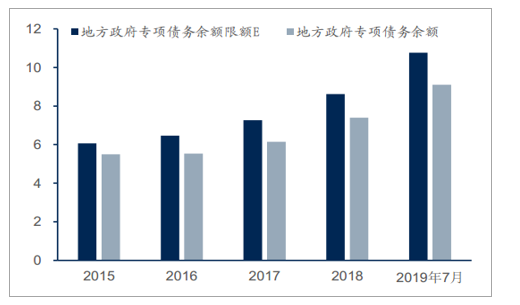

地方专项债是资金增量的主要来源,2019年新增限额增长至21500亿元,专项债大幅扩容。9月,国务院常务会议提前下达明年专项债部分新增额度并框定重点领域,确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。但同时土储和棚改也占用了较大额度,截至目前,地方政府土地储备专项债、棚改区改造专项债发行量分别为6521.95亿元,6997.89亿元。

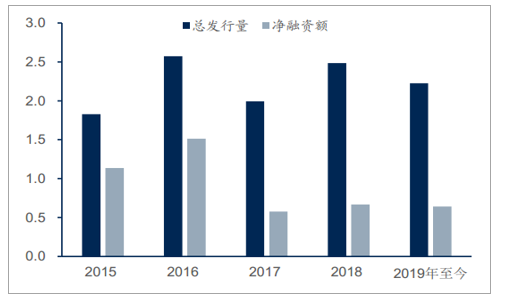

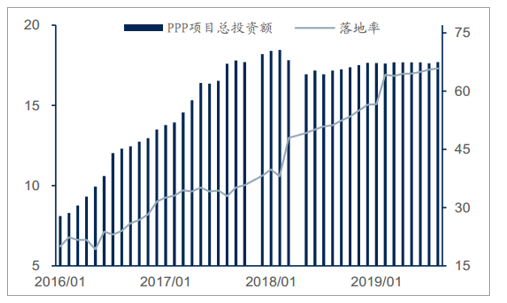

由于地方政府隐形债务监管较严,城投债、PPP保持低增速。目前,城投债总发行量为22255.2亿元,大部分为偿还原有债务,净融资额为6412.7亿元;PPP项目总投资额为176991.0亿元,与去年底基本持平。

地方本级政府性基金收入情况(万亿,%)

数据来源:公开资料整理

地方专项债情况(万亿)

数据来源:公开资料整理

城投债发行情况(万亿)

数据来源:公开资料整理

PPP项目投资情况(万亿,%)

数据来源:公开资料整理

政策限制地产投资

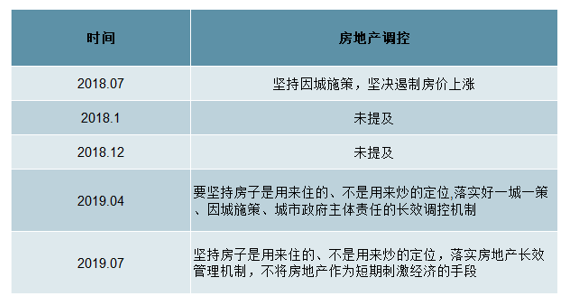

继房地产企业融资收紧后,7月30日政治局会议明确表示“坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段”。8月7日,银保监会下发信托“64号文”,加强房地产信托合规管理和风险控制。8月8日银保监会发布《中国银保监会办公厅关于开展2019年银行机构房地产业务专项检查的通知》,决定在32个城市展开银行房地产业务专项检查工作。

政治局会议针对房地产领域的表述

数据来源:公开资料整理

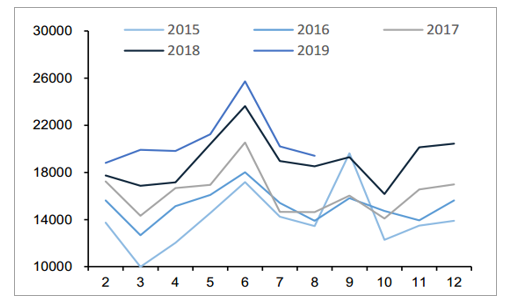

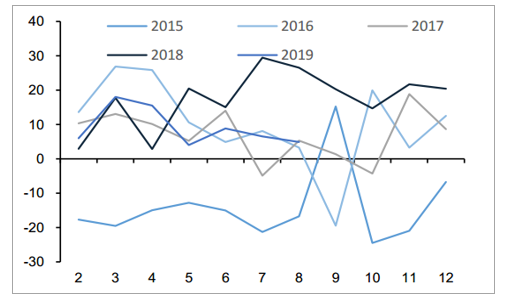

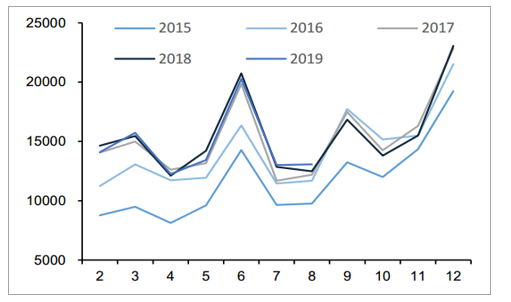

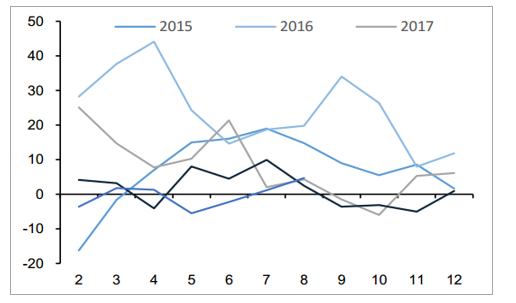

2019年1-8月,全国房地产开发投资84589亿元,同比增长10.5%,增速较1-7月回落0.1个百分点。房屋新开工面积145133平方米,同比增长8.9%,增速较1-7月下降0.6个百分点,增速已连续下降4个月。商品房销售面积累计101849万平方米,同比下降0.6%,降速较1-7月收窄0.7个百分点,已连续7个月为负增长。

8月单月,房地产开发投资11746亿元,同比增长10.5%,增速环比上涨2.0个百分点;房屋新开工面积19417万平方米,同比增长4.9%,增速环比下降1.7个百分点;商品房销售面积13066万平方米,同比增长4.7%,增速环比上涨3.5个百分点。

房屋新开工面积当月值(万平方米)

数据来源:公开资料整理

房屋新开工面积当月同比(%)

数据来源:公开资料整理

商品房销售面积当月值(万平方米)

数据来源:公开资料整理

商品房销售面积当月同比(%)

数据来源:公开资料整理

土地购置面积累积同比(%)

数据来源:公开资料整理

房屋施工面积累积同比(%)

数据来源:公开资料整理

房地产政策层面严格受控,强调长效管理机制。政策导向下,地产行业投资增速逐步回落,土地购置面积大幅下降。地产新开工面积从高增速向中等增速回归,但仍明显好于市场预期。考虑到项目新开工后的1-3个月是钢材用量最为集中的时间段,随着新开工面积增速的下降,建材消费或受到影响。但从需求端看,短期也不宜悲观,金九银十,钢材消费有望迎来季节性旺季。

成本:发货量与到港量趋增或缓解铁矿石供给偏紧格局,焦炭供需格局偏弱、价格高位震荡

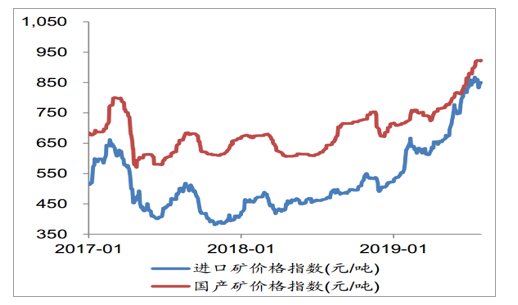

铁矿石:2019年7月国产铁矿石和进口铁矿石均价分别为903元/吨和852元/吨,月度均价环比分别增8.7%和增7.3%。2019年7月26日当周日均疏港量环比减5.2万吨至286.6万吨。7月19日钢厂进口铁矿石库存平均天数28天、环比持平;7月26日,45港口铁矿石库存11642万吨、环比下降40万吨,7月港口铁矿石库存累计增77万吨。

7月28日澳洲巴西发货量合计达2219万吨,环比增3.5%;北方港口铁矿石到货量1054万吨、环比增38.2%。随着主流矿发货、到港量渐增,矿石供需格局稍有缓解,但考虑到唐山限产比例环比下降、生铁产量日均环比趋增,8月铁矿石价格或以稳为主。

2019年7月19日库存平均天数为28天、环比持平(单位:天)

数据来源:公开资料整理

2017年至今国产矿和进口矿价格指数走势

数据来源:公开资料整理

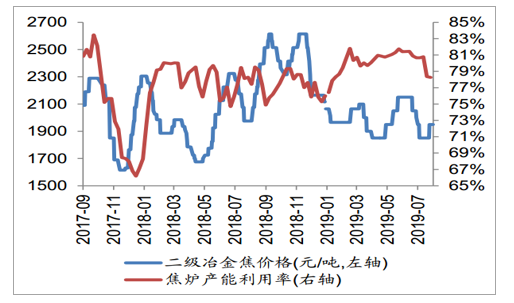

焦炭:7月样本焦化厂焦炉开工率边际趋弱,7月底为78.3%(6月底为80.7%)。

7月焦炭供给收缩,价格触底回升。2019年7月底样本焦化厂焦炭库存为29万吨、环比6月底减少7万吨;港口库存达486万吨、环比2019年6月底增加20万吨。就钢铁企业而言,2019年7月26日,钢厂焦炭库存(110家)达452万吨、环比6月减少9万吨。焦化环保及去产能政策强化,焦企开工率略有下行、焦化厂库存逐步去化;但考虑到钢企焦化库存高企、采购需求不旺,预计焦炭价格高位震荡。

2017年9月至今焦炭价格与焦炉开工率

数据来源:公开资料整理

2015年至今港口焦炭库存(单位:万吨)

数据来源:公开资料整理

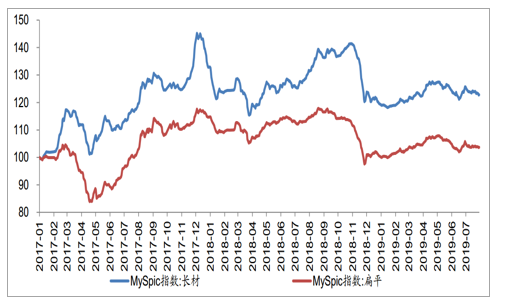

价格:供需格局恶化、长板材均价均下跌

2019年7月淡季,实际供需框架走弱、叠加唐山环保政策边际宽松,钢价震荡下跌,以Myspic综合钢价指数为例,7月长材指数累计下跌0.7%、扁平材指数累计下跌0.4%。

2019年7月MySpic指数:长材和MySpic指数:扁平走势偏弱

数据来源:公开资料整理

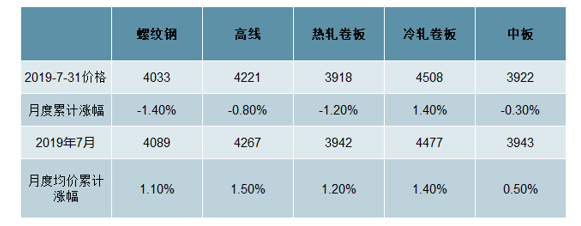

具体而言,2019年7月份,螺纹钢、高线、热轧卷板、冷轧卷板和中板的月度累计跌幅分别达-1.4%、-0.8%、-1.2%、1.4%、-0.3%;2019年7月月度均价为4089元/吨、4267元/吨、3942元/吨、4477元/吨和3943元/吨,月度均价环比分别涨1.1%、涨1.5%、涨1.2%、涨1.4%、涨0.5%。

主要钢材品种绝对及相对价格表现(单位:元/吨)

数据来源:公开资料整理

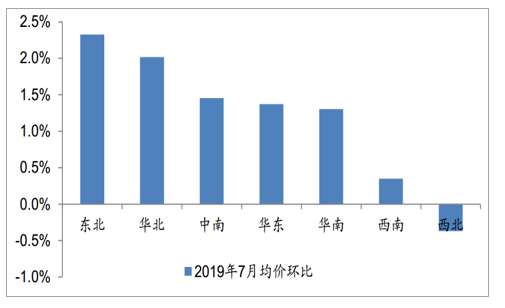

区域价格方面,7月各区域月度均价除西北地区外均上涨,东北、华北、中南、华东、华南和西南区域分别上涨2.3%、2.0%、1.5%、1.4%、1.3%和0.4%,西北区域下降0.4%。

2019年7月分区域钢价指数环比涨跌幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国钢铁行业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询