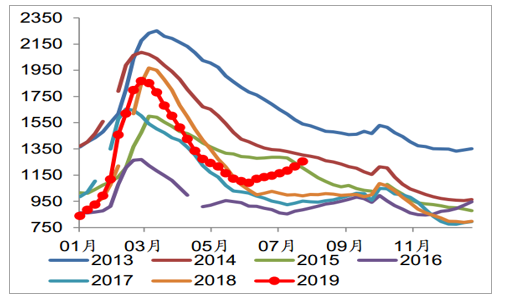

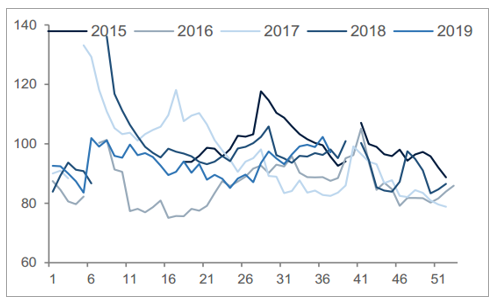

2019年6月粗钢日均产量创历史新高,环比1-5月增加。环保政策宽松叠加行业仍存盈利,供给持续扩张,6月粗钢日均产量高达291.8万吨/天、环比增1.5%、同比增9.2%。从高频的旬度产量来观测,6月预估旬日均产量逐旬下降,6月上旬、中旬、下旬日均产量分别达284.0万吨/天、206.5万吨/天和280.7万吨/天。

2014-2019年粗钢月度日均产量(单位:万吨/天)

数据来源:公开资料整理

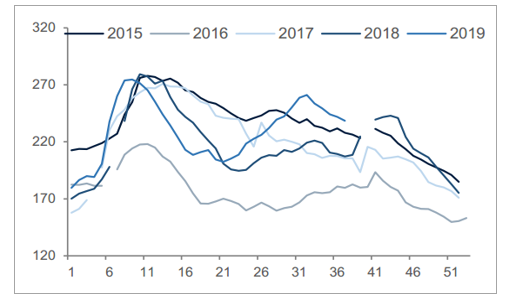

2017-2019年中钢协预估全国钢旬日均产量(单位:万吨/天)

数据来源:公开资料整理

从环比数据来观测,2019年7月高炉开工率环比6月明显下降、铁矿石疏港量环比6月小幅下降。7月周均高炉开工率达66.4%、环比6月下降4.0PCT,7月铁矿石日均疏港量达287.5万吨/天,环比降0.6%。

粗钢供给展望:7月高炉开工率逐步下降、铁矿石日均疏港量环比6月下降,截至2019年7月26日高炉开工率为66.7%、铁矿石日均疏港量为286.6万吨/天。从均值来看,7月铁矿石日均疏港量达287.5万吨/天,环比降0.6%、同比增4.2%,据此我们判断7月粗钢日均产量高位略有回落。8月,唐山除绩效评价为A类、沿海、搬迁等五类钢厂限产20%外,其余钢厂高炉限产30-50%,8月唐山高炉限产比例环比宽松;考虑到铁矿石发货量、到港量数据好转,成本端压力稍有缓和,在环保政策没有进一步趋严的前提下,盈利重新拓宽或促供给端边际增长

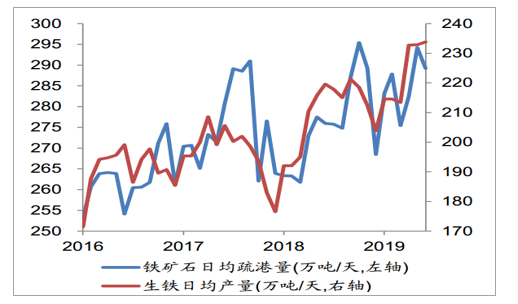

2016年至今月度铁矿石日均疏港量与生铁日均产量之间相关性高

数据来源:公开资料整理

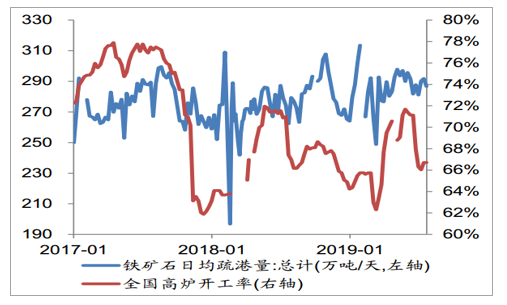

2017年至今周度铁矿石日均疏港量与全国高炉开工率之间相关性高

数据来源:公开资料整理

2019年1-6月份的地产销售面积、购置土地面积、新开工面积、施工面积累计同比增速分别为-1.8%、-27.5%、10.1%、8.8%,环比分别下降0.2PCT、上升5.7PCT、下降0.4PCT、持平。地产产业链景气偏弱。本次景气偏弱仍以前周期较为显著,下半年前周期数据可能面临高基数压力,施工、竣工等中后周期数据的复苏可能是需求支撑的边际力量。

基建节奏平稳偏强,2019H1积极财政与资金投放加速仍有利后续基建增速复苏。2019年1-6月份基建投资增速为3.0%,较1-5月上升0.4PCT。当前基建增速复苏更多反映的是2018年下半段项目审批加快与资金投放提速的影响,2019年财政支出节奏偏前且政策取向较为积极,同时银行风险偏好提升有助基建融资改善,这将为后续基建增速的进一步复苏提供支撑,我们仍然对基建带来的需求支撑持乐观态度。

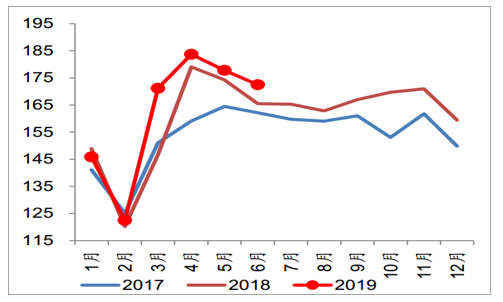

我们通过构建如下指标来衡量主要钢材品种的月度消耗量=主要钢材品种月度产量-主要钢材品种社会库存和钢厂库存的变化量(当月-上月);由此可知,6月主要钢材品种消耗量边际回落,表现为产量小幅下降、社会和钢厂库存加速累积。通过主要钢材品种产量、社会库存和钢厂库存数据,我们可计算得到6月主要钢材品种消耗量为172万吨/天,环比降3.0%、同比增4.2%

2017-2019年主要钢材品种分月度消耗量测算(单位:万吨/天)

数据来源:公开资料整理

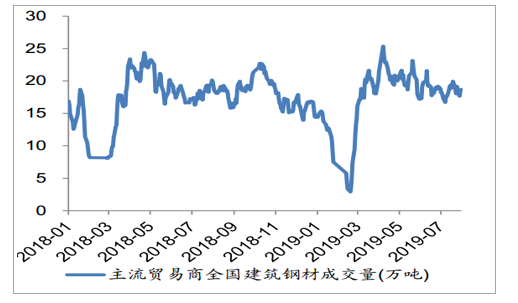

2019年7月主流贸易商建筑钢材日均成交量达18.4万吨/天、环比降3.9%

数据来源:公开资料整理

粗钢需求展望:8月基建投资或继续向好修复,旺季临近叠加部分工地赶工需求迫切,需求或逐旬改善,不排除需求旺季提前启动的可能性。我们判断:8月承接旺季,叠加部分项目或存赶工需求,钢材需求渐增。

某种意义上,库存是高频数据中供需关系的微观反应,逻辑在于:当供给总量超过需求总量时,则钢材供应链趋于阻滞,导致库存积压;当需求总量强于供给总量时,则钢材供应链趋于疏通,导致库存去化。因此我们可以观测库存的变化来推测钢铁产业链的供需力量的相对变化。

(1)社会库存:截至2019年7月26日,主要钢材品种社会库存合计达1255万吨,较6月底累计增加108万吨、增9.5%;同比增加264万吨、增26.6%。

(2)钢厂库存:截至2019年7月26日,主要钢材品种钢厂库存合计达506万吨,较6月底累计增加38万吨、增8.1%;同比增加81万吨、增19.0%。

(3)综合社会库存和钢厂库存:截至2019年7月26日,社会库存和钢厂库存合计达到1760万吨,较6月底累计增加146万吨、增9.1%,7月社会库存、钢厂库存明显累积;同比增加344万吨、增24.3%。

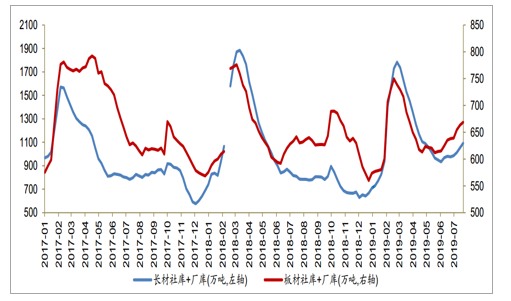

(4)分品种来看,7月长材、板材库存均累积,其中长材库存较6月底增11.8%、板材库存较6月底增4.8%。

2013年至今周度社会库存变化(单位:万吨)

数据来源:公开资料整理

2015年至今周度钢厂库存变化(单位:万吨)

数据来源:公开资料整理

2017年至今长材、板材周度社会库存与钢厂库存之和变化

数据来源:公开资料整理

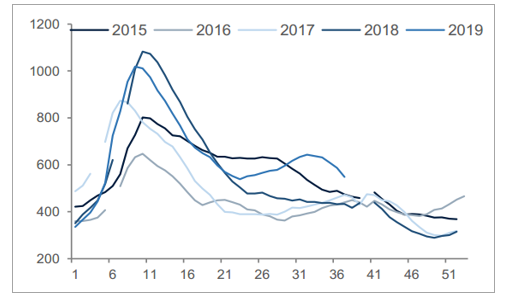

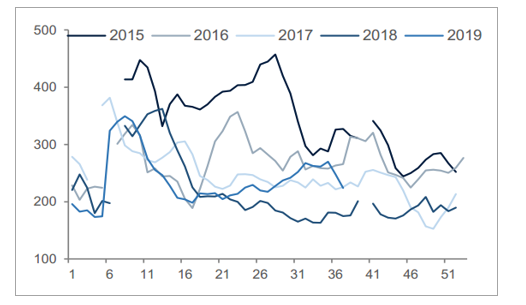

消费旺盛,库存加速下降

金九银十,钢材消费旺盛,远超市场预期。随着产量的下降以及旺季消费的放量,供需关系阶段性好转,钢材库存加速下降。截至9月12日,五大品种钢材合计厂内库存、社会库存分别为481.68、1160.28万吨,单周分别下降34.4、52.72万吨,降速理想,已逐步接近往年同期库存水平,对钢价形成有效支撑。

五大钢材社会库存(万吨)

数据来源:公开资料整理

五大钢材厂内库存(万吨)

数据来源:公开资料整理

螺纹钢社会库存(万吨)

数据来源:公开资料整理

螺纹钢厂内库存(万吨)

数据来源:公开资料整理

热轧卷社会库存(万吨)

数据来源:公开资料整理

热轧卷厂内库存(万吨)

数据来源:公开资料整理

成本下降,钢厂盈利筑底回升

原料价格大幅回落。8月,四大矿山发货量基本恢复正常,铁矿石供需稳定,港口库存止降回升,随后稳定在12000万吨左右,铁矿石价格大幅回落,普氏62%指数由7月30日的121.15美元/吨跌至8月29日的81.45美元/吨。但正如我们在8月中旬月报中提到的,铁矿石需求旺盛价格继续下探空间较小,9月随着钢厂补库,铁矿石价格逐步回升。

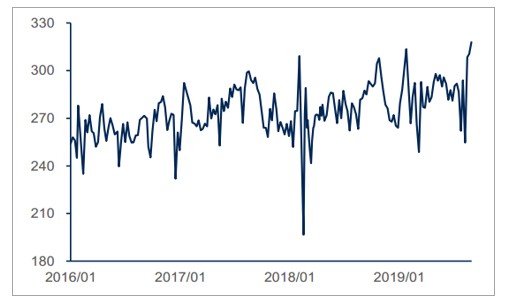

9月首周,铁矿石日均疏港量向上突破达317.93万吨,创2016年来新高。多方面刺激因素下,钢厂集中补库。一是目前铁矿石价格较前期大幅降低,补库成本下降。二是唐山等地限产不及预期,全国高炉开工率小幅提升,铁矿石需求放量。三是厂内铁矿石库存比较低,截至8月28日,国内大中型钢厂进口铁矿石平均库存可用天数降至24天。四是中秋节、十一节日临近。需求带动下,矿价小幅反弹。

港口铁矿石库存(万吨)

数据来源:公开资料整理

铁矿石日均疏港量(万吨)

数据来源:公开资料整理

8月,随着原料价格的回落,钢材价格也有所下降,但降幅远小于成本端。9月,旺盛的需求带动下,价格则有所反弹。截至9月12日,上海地区20mm螺纹钢、4.75mm热卷、1.0mm冷轧板、20mm中厚板价格分别为3720、3690、4270、3780元/吨。

原料月度均价

数据来源:公开资料整理

上海钢材月度均价(元/吨)

数据来源:公开资料整理

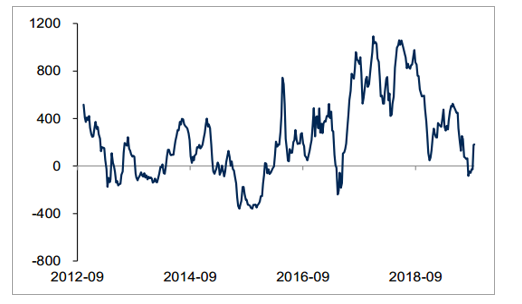

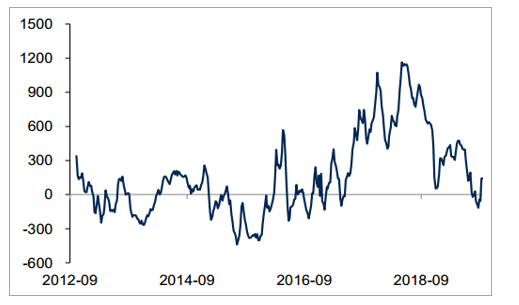

随着钢材消费传统旺季的临近,以及铁矿石价格的大幅回调,行业盈利筑底回升。截至9月12日,钢铁企业盈利面为75.5%,较前期低点上涨5.0%,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为284.2元/吨、178.9元/吨、218.7元/吨、141.1元/吨,

原料滞后一个月模拟螺纹钢毛利润(元/吨)

数据来源:公开资料整理

原料滞后一个月模拟热卷毛利润(元/吨)

数据来源:公开资料整理

原料滞后一个月模拟冷轧毛利润(元/吨)

数据来源:公开资料整理

原料滞后一个月模拟中厚板毛利润(元/吨)

数据来源:公开资料整理

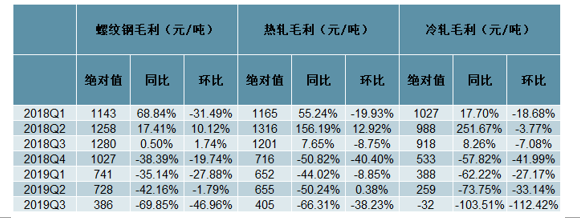

主要钢材品种吨毛利绝对值及同比、环比增速列示

数据来源:公开资料整理

上半年业绩总结:盈利回归,业绩分化

原料价高,盈利回归

上半年,申万钢铁板块32家企业合计实现归母净利润310.72亿元,同比下降38.20%。二季度单季实现归母净利润194.92亿元,环比上涨68.32%亿元。

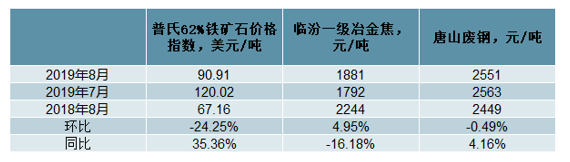

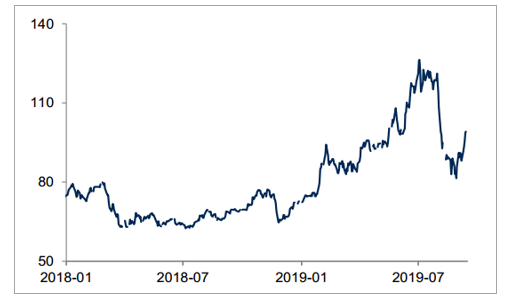

业绩下降主要受到铁矿石价格上涨的不利影响。上半年,普氏62%品位铁矿石均价高达91.4美元/吨,同比增长30.9%,按照1.6吨铁矿石生产1吨铁折算,钢厂原料成本抬升约234元/吨。

普氏铁矿石价格指数(美元/吨)

数据来源:公开资料整理

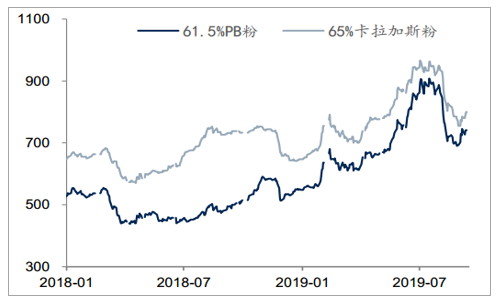

国内港口进口矿价格(元/湿吨)

数据来源:公开资料整理

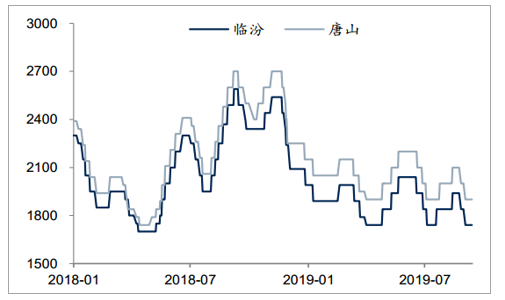

一级冶金焦价格走势(元/吨)

数据来源:公开资料整理

废钢价格走势(元/吨)

数据来源:公开资料整理

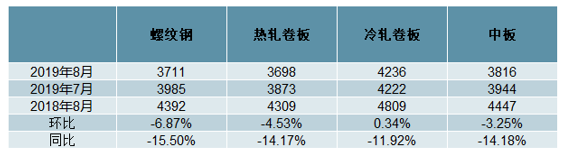

分品种看,上半年钢材价格延续了长强板弱的格局。原因在于需求端结构分化,以长材消费为主的房地产基建上半年相对景气,而带动板材需求的制造业则相对疲软,特别是汽车产销量持续的下滑,大幅抑制了冷轧产品价格。上半年,上海地区螺纹钢、热卷、冷轧板、中厚板均价同比分别上涨0.11%、下降5.99%、下降7.52%、下降6.54%。

相关报告:智研咨询发布的《2020-2026年中国钢铁行业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)