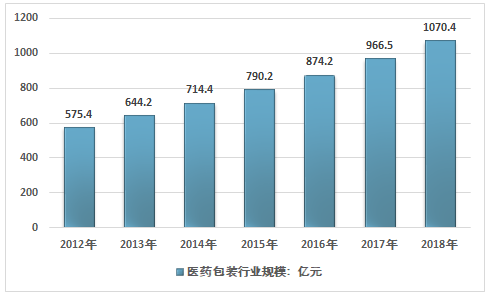

近几年,我国医药包装行业市场规模稳定增长,从2012年的575.4亿元增长到了2018年的1070.4亿元,近几年我国医药包装行业市场规模情况如下图所示:

2012-2018年中国医药包装材料行业总体规模

资料来源:智研咨询整理

由于药用玻璃具有许多无可比拟的特点和优势,在我国已被广泛地用于各类注射针剂、粉针剂、生物药品、血液制品、冻干剂、片剂、口服液等包装领域。药用玻璃作为医药包装行业的一个主要分支,今后乃至相当长的一段时间内药用玻璃仍将会是一种重要的药品包装材料。

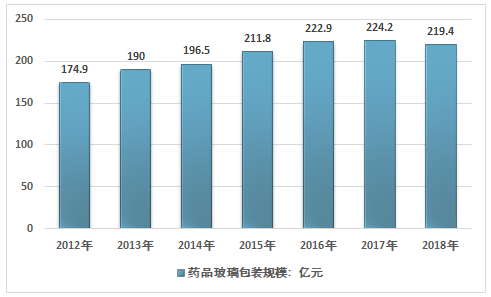

2012年国内药品玻璃包装规模约174.9亿元,到2018年增长到了219.4亿元,近几年我国药品玻璃包装规模情况如下图所示:

2012-2018年中国药品玻璃包装规模情况

资料来源:智研咨询整理

药品玻璃包装行业技术水平分析

随着国家对药品包装安全性要求的提高以及新药物、新剂型的涌现,药用玻璃包装企业客观上需要提升技术水平以适应市场需求,而我国大部分药用玻璃包装企业的技术仍处于模仿、改进阶段,产品的创新性不足,药用玻璃包装行业的整体技术与国际先进水平尚存在一定的差距。

差距主要表现在两方面:一是部分包装材料质量档次偏低、高端产品仍依赖进口。如我国药用玻璃仍以低硼硅和钠钙玻璃为主,目前国内具备自主生产中硼硅药用玻璃能力的企业较少。目前中硼硅一级耐水药用玻璃在我国仍以进口为主,国内自主研发生产的同类产品较少,产品质量仍难以达到国际先进水平。尽管多家公司对中硼硅玻璃管生产技术进行过尝试和产业化探索,但国内具有竞争力的中硼硅玻璃管生产厂商较少,中硼硅药用玻璃等高端产品的供给难以完全满足市场需求。二是国内药品玻璃包装生产设备在质量、性能等方面与国外同类设备仍存在差距,这也限制了药品玻璃包装行业产品研发及制造工艺的提高。

目前,国外医药行业已普遍使用材料性能更稳定,能有效保护药品和保健食品化学性能的中性药用玻璃作包装材料。然而在我国,由于国际标准的中性药用玻璃价格较高,除了一些合资制药企业在少量使用国际标准的中性药用玻璃(甲级料)外,绝大部分企业的玻璃包装仍在使用乙级料,药用玻璃生产企业也仍以生产乙级料为主。

实际上,我国现执行的药用玻璃标准只能得到少数几个国家的承认,得不到欧盟及美国等发达国家认可,使得药剂成品难以进入国际市场。外商对包装药品用的玻璃质量十分重视,对一些价格比较高的药品,往往制药企业找玻璃质检中心进行检测并出具证明,所以,如要实现我国的药剂国际化,药用玻璃使用标准和国际接轨势在必行。

药品玻璃包装发展趋势与前景

药品玻璃包装属于医药包装领域中应用较早,发展较为成熟的细分行业之一,在竞争格局上呈现出大型企业与中小型企业并存、经营分散、竞争充分等特点。国内药品玻璃包装行业只有少数几家同时具备技术、人才、自动化生产和完整的“拉管--制瓶—瓶盖”一体化的生产者之一。随着国家对药品、包材及辅料行业的质量要求不断提高,药品包材、辅料关联审评和药品一致性评价的不断深化推进,环保政策的加严,行业内不能满足质量和价格的药用玻璃产品将逐渐退出市场,不能与药企进一步深度合作的企业也将被市场淘汰,行业的集中度将进一步提升。

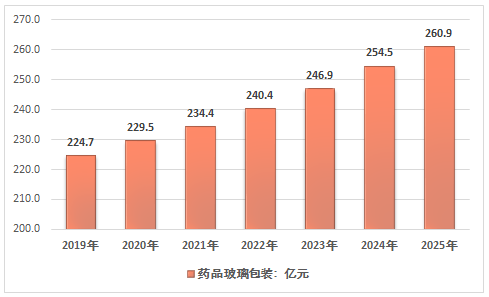

我国药品行业市场规模的扩大,将对我国药品玻璃包装行业起到带动作用。国内生物制剂和保健品市场增速较快,将带动药用玻璃下游需求增速稳定。

2019-2025年中国药品玻璃包装市场规模预测

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国药品玻璃包装行业市场全景调查与投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药品玻璃包装行业市场发展规模及投资潜力研判报告

《2026-2032年中国药品玻璃包装行业市场发展规模及投资潜力研判报告》共十二章,包含中国药品玻璃包装生产企业竞争力及关键性数据分析 ,2026-2032年中国药品玻璃包装行业前景展望与趋势预测 ,2026-2032年药品玻璃包装行业前景调研和风险预警研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)