一、化妆品分类及概况

护肤:标品,消费者依据其皮肤特性、年龄等对特定护肤品有一定粘性,且升级容易降级难。可以通过增加护肤流程来导入新产品,创造新的细分赛道;不同流程产品附加值不同(精华、眼霜、面霜附加值最高;清洁、爽肤最低);当前呈现专业化趋势(成分党:言安堂、基础颜究等新媒体、公众号,大嘴博士、俊平大魔王等具有专业背景的kol涌现)。

彩妆:半标品,彩妆转换成本低,社交平台+电商发展下彩妆赛道佳。

彩妆转换成本低,冲动型消费。彩妆细分品类丰富,消费者更加看重上妆感、色彩、持久度、包装甚至新奇感等,以及彩妆容量相对少、单只价格低等特点决定了彩妆产品品牌的转换成本非常低。如此,彩妆品牌拥有较大机会突围,但也相对更容易被颠覆。

社交平台助力彩妆观念的培养。目前,随着抖音、快手短视频以及淘宝直播等社交平台的不断发展以及李佳琦为代表的KOL的不断种草,年轻女性冲动消费、时尚消费。2018年我国人均彩妆消费额仅约5美元,不及日本、美国的1/9,随着彩妆观念的提升及可支配收入的增加,彩妆市场极具发展空间。

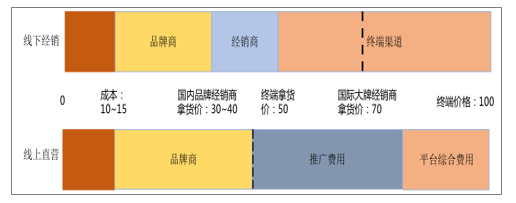

二、化妆品产业链

化妆品产业链条较长:化妆品配方、设计及产品定位→原料采购及产品生产制造→营销推广→渠道销售,不同化妆品企业牵涉相关环节,对接消费者的企业环节逐步靠后,化妆品集团公司链条逐渐延伸至上游。

目前国内化妆品业价值链条

数据来源:公开资料整理

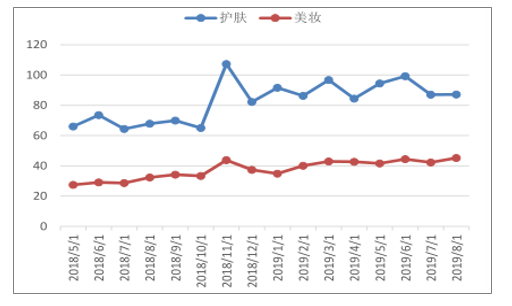

国产化妆品企业高端化相对不明显。但国人消费方面高端化、消费升级趋势明确。

2018-2019.8护肤、美妆单只/支价格

数据来源:公开资料整理

三、销售渠道

中国三线以下城市及农村乡镇地区居民规模达到9.34亿人,电商在下沉市场的渗透率约为72.8%,对应人均线上消费1800元计算,下沉市场规模超万亿。作为典型的消费升级品类,护肤步骤的延伸与美妆产品价格带的上移,有望促进化妆品各细分品类在小镇青年中的渗透,同时孕育了各细分领域品牌增长的结构性机会。

过去几年,天猫美妆将重点放在国际品牌拓展上,逐步实现了国际品牌上的全满贯,拉开了与京东、唯品会、聚美优品等平台的市占率差距。2019年,天猫美妆将下沉市场作为战略重点,电商平台政策倾斜有望催化消费潜力释放。电商已成为个护美妆消费的第一大渠道,大型电商平台的政策导向对化妆品行业发展起着引导性作用,2017年起,以雅诗兰黛、兰蔻为代表的高端美妆品牌增速反弹、以玛丽黛佳、完美日记为代表的国产彩妆品牌崛起,均与天猫、京东等平台对高端美妆品牌与新锐国货品牌的扶持政策密切相关。2019年,天猫美妆将战略重点放在下沉市场,有望通过平台赋能品牌方与零售商,共同完成美妆品类在下沉市场的深度渗透。对于品牌方来说,过去国际品牌由于渠道方面的限制,难以实现下沉,而随着天猫等大平台逐步开启下沉策略,国际大牌有望向低线城市渗透。

四、营销变革

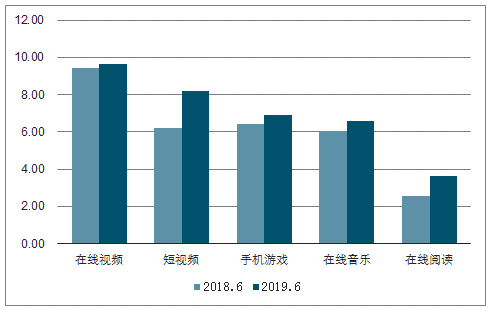

营销投放的本质即为争夺消费者的时间与眼球,以占领消费者心智。当前消费者休闲娱乐方式产生结构性变革,由传统的电视、杂志,转向抖音、快手、小红书、微博、微信等社交媒体平台,因此传统的电视媒体集中投放效率不断降低,而基于千人千面的多元化精准营销快速兴起。当前,抖音、快手等短视频APP成为新兴流量风口,根据调查数据统计,2019年6月短视频行业月活跃用户数同比增长32.3%至8.21亿人,月人均使用时长同比增长8.6%至22.3小时,占据用户大量闲暇时间的短视频平台,成为品牌营销投放新阵地。

泛娱乐典型行业月活跃用户数(单位:亿人)

数据来源:公开资料整理

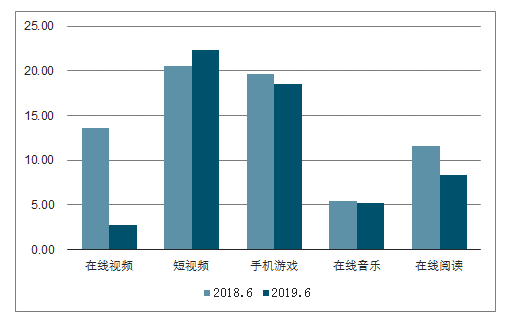

泛娱乐典型行业月人均使用时长(单位:小时)

数据来源:公开资料整理

基于短视频平台的特点,通常“效果可视化强”、“价格适中”、“特点突出”的产品,配以有趣的内容逻辑与合适的KOL容易成为爆款。对于品牌方来说,这种新的营销玩法先由新锐品牌引领,目前传统品牌逐渐跟进。

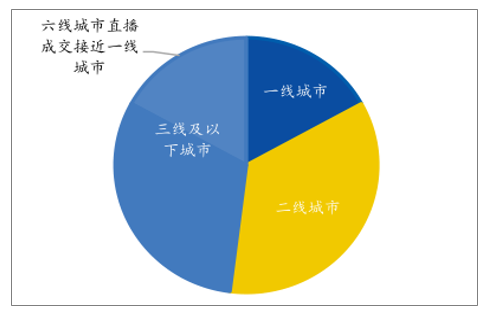

2018年淘宝直播平台带货超过1000亿元,同比增速近400%。2019年618期间,淘宝直播开播商家数同比增长近120%,开播场次增长150%,带动天猫618成交超过130亿元。此外,淘宝直播也对于消费下沉起到积极作用,近半数直播成交额发生在三线及以下城市。其中六线城市直播成交占比接近一线城市。美妆品类购买行为需要较强的消费者教育,淘宝直播成功将外部种草功能接入电商平台内,重构线上“人货场”关系,帮助商家/品牌方更高效的转化流量,提升用户粘性。

2019年618期间各线城市淘宝直播销售占比

数据来源:公开资料整理

在通过多元化营销模式拉新后,品牌方也越来越重视已有客群的留存与复购,即私域流量运营重要性凸显。美妆产品同质化使得品牌方需要更积极的与消费者产生沟通,持续发现并引导消费需求,因此私域流量运营势在必行。此外,在新兴营销模式下,爆款产品打造通常需要较高的成本费用投入,品牌难以依靠短期的爆款产品实现盈利,因此后续的连带销售与用户粘性才是品牌力建立与企业盈利的关键。不少品牌均已建立起自己的私域流量运营体系。

未来随着平台红利渐失,公域流量成本上行,对于存量用户的精细化运作,即私域流量的运营能力成为了品牌未来的关键能力。

五、国内外主要公司对比

对比了三家主要上市的化妆品公司。具体看,上海家化电商全网GMV同比增长31%,开票收入增长25%+,增速显著快于线下渠道;珀莱雅电商平台收入同比增长48.08%,为公司增长的主要动力。丸美股份对于线上投入力度相对较小,上半年电商仅增长10%左右,主要是由于淘宝分销体系相对增长较慢,全年有望提速。线下渠道中,商超渠道,上海家化和珀莱雅分别是单个位数和13%的增速。CS渠道,上海家化、珀莱雅和丸美股份分别增长单个位数、11.70%和约15%。百货渠道,上海家化上半年双位数下跌,而丸美实现了超30%的增长。三家公司中丸美线下表现更优。

2019H1上海家化、珀莱雅、丸美股份分渠道营收增长情况

公司 | 营业收入增速 | 分渠道营业收入增速 |

上海家化 | 7.02% | 电商全网GMV同比增长31%,开票增长25%+;商超、母婴、CS渠道均实现个位数增长;百 货渠道依然是双位数下跌,但跌幅同比收窄;特殊渠道在上半年有恢复性增长。 |

珀莱雅 | 27.48% | 电商平台营收同比增长48.08%,为公司增长的主要动力;日化专营店营收同比增长11.70%; 商超渠道营收同比增长13.10%,单品牌店营收同比增长10.45%。 |

丸美股份 | 11.85% | 电商平台收入同比增长10%左右;百货渠道收入增速超30%;CS渠道收入增长15%左右;美 容院渠道收入增速20%+。 |

数据来源:公开资料整理

海外化妆品集团方面,电商渠道、旅游零售渠道为业绩增长的重要驱动力,地区上亚太地区成增长主力。欧莱雅电商与免税渠道增速分别达到48.5%与21.2%,资生堂旅游零售销售额同比增长17.2%,宝洁全球电商渠道增长25%。地区方面,欧莱雅亚太地区增速领跑,高达30.4%;雅诗兰黛亚太市场销售额同比增长21%;资生堂中国销售额同比增长15.9%;宝洁大中华区有机销售增长12%。

部分海外化妆品集团在各地区、各渠道表现

公司 | 日期 | 地区表现及亮点 | 渠道表现亮点 |

欧莱雅 | 2019H1 | 亚太区、西欧、北美、拉丁美洲、东欧、非洲及中东 地区增速分别为30.4%、1.9%、6.8%、3.5%、- 0.5%和-1.5%。 | 电商和免税渠道增长强劲,增速分别为 48.5%和和21.2%,其中电商占比已经达 到13.2%。 |

雅诗兰黛 | 20180701- 20190630 | 美洲市场销售额同比下滑5%;欧洲,中东和非洲市 场销售额同比增长15%;亚太市场销售额同比增长 21%,中国与东南亚地区的表现十分亮眼。 | 旅游零售、线上渠道为主要驱动因素之 一。 |

资生堂 | 2019H1 | 日本销售额同比增长0.5%;中国销售额同比增长 15.9%;亚太销售额同比增长8.8%;美洲销售额同比 增长8.9%;欧洲、非洲与中东销售额同比增长 2.9%。 | 旅游零售业务销售额同比增长17.2%; Q2中国在618电商大促的推动下,电 商增速达到40% |

宝洁 | (20180701- 20190630 | 大中华区有机销售大增12%,中国市场贡献了宝洁近 三分之一的营收增长。 | 全球电商渠道有机增长25%。 |

爱茉莉太平洋 | 2019H1 | 韩国本土的增长主要来自于旅游零售和线上;海外市场中,亚洲市场营收正随着多渠道组合策 略而提振;北美市场通过让兰芝入驻丝芙兰以及在加利福利亚推出悦诗风吟单品牌店,客户群 正在扩大;欧洲区域营收下滑,但兰芝正在化妆品集合店中占有一席之地取得相对稳定的销售 业绩。 | |

数据来源:公开资料整理

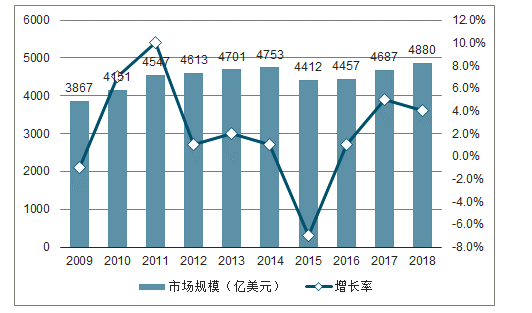

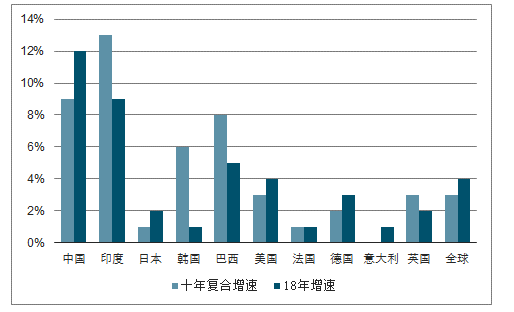

中国、印度、韩国等新兴市场在过去十年内引领全球增长,欧美等发达国家化妆品行业步入成熟期。而在新兴化妆品大国中,中国市场的增速最为抢眼,并且17、18、19年呈现加速上涨势头。可以说中国是全球最具增长潜力的化妆品市场。基于此,对于成长阶段的中国市场,其化妆品业务应该享有估值溢价。另一方面,国内化妆品品牌类公司上市的仅有上海家化、丸美股份、珀莱雅和御家汇四家,标的具有较大的稀缺性。

2009-2018年全球美容及个户市场规模及增速

数据来源:公开资料整理

前十化妆品消费国2009-2018复合增长率及18年增速对比

数据来源:公开资料整理

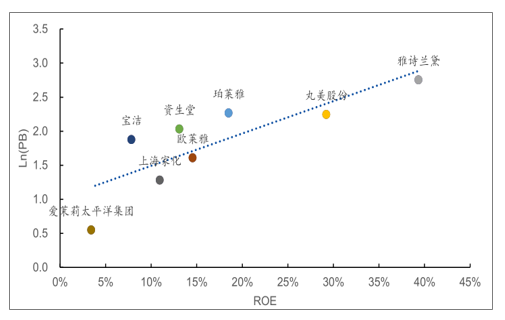

国内外主要化妆品上市公司Ln(PB)与与ROE(TTM)水平

数据来源:公开资料整理

五、我国化妆品市场空间发展趋势

行业特点:2018年我国化妆品超行业规模超4100亿,但我国人均化妆品消费仅295元,与发达国际国家300多美元还有一段距离。品牌、品类多且不断推陈出新。护肤品属于慢工出细活,需要长久的积淀,彩妆突围相对容易但维持也相对较难。行业分散,但龙头份额依然稳固,甚至略有提升。

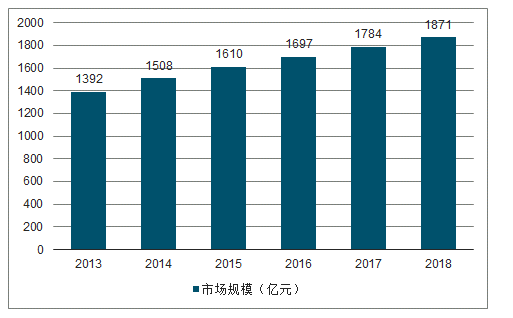

2013-2018年中国护肤品市场规模趋势

数据来源:公开资料整理

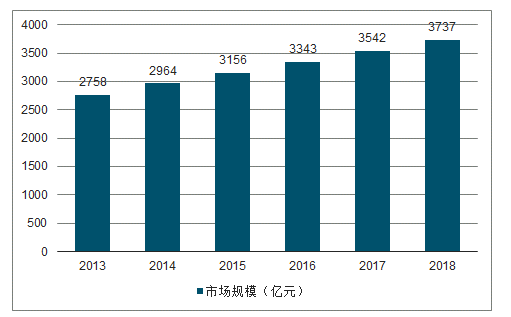

2013-2018年中国化妆品市场规模趋势

数据来源:公开资料整理

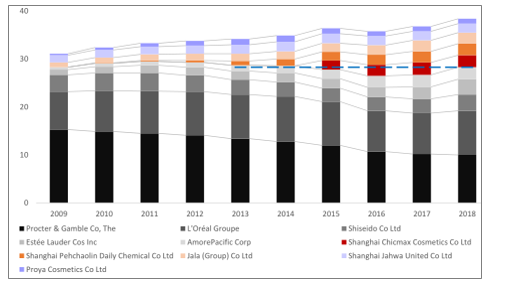

我国化妆品行业主要企业集团、公司市占率情况

数据来源:公开资料整理

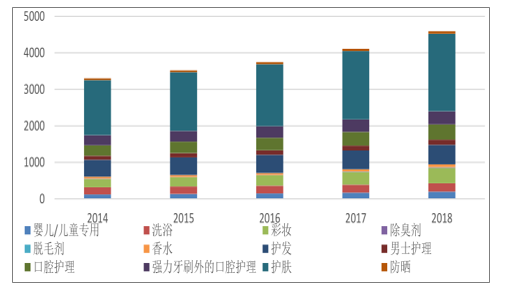

2014-2018年品类结构发展趋势

数据来源:公开资料整理

2018年电商已成为化妆品第一大渠道,排名不断上升;百货、超市和直销渠道占比均下滑。

国内当前明星企业中,丸美是美容院线+经销商起家,珀莱雅CS渠道起家,目前两者均在提升线上占比。HFP、御家汇、完美日记等品牌纯线上。另有华熙生物等公司通过医美注射产品占领美容院、医院,后推出专业护肤品牌(润百颜、BioMeso、德玛润等),通过线上进行直销。

处于不同发展阶段的化妆品企业发展战略有所不同:发展初期产品营销与推广为要,建立一定销售规模之后树立品牌成为必不可少的环节,单个化妆品品牌下单个品类由于定位和针对人群而面临增长瓶颈则需要拓品牌、拓品类。

国产化妆品发展阶段:目前国产化妆品企业多数处于第一阶段(早期珀莱雅、丸美,近一两年的HFP和完美日记等),珀莱雅、丸美、百雀羚、上海上美等成规模的企业逐渐开拓第二品牌、第三品牌等,在快速变化迭代的新一轮化妆品浪潮中,灵活性更强、执行力更好的公司更容易突围。

相比上个世纪八九十年代进入中国,深耕中国市场多年的海外护肤品巨头,国产护肤品起步较晚,品牌认知度不高,在一二线市场占领高附加值品类(眼霜、面霜、精华等)会面临国际巨头的正面竞争,后者在品牌、定位、研发投入、营销预算和专柜渠道方面都有较大优势。

低单价+低技术门槛+大重量/体积,爽肤水、面膜、洁面、卸妆,刚需、高频、人群全覆盖,消费者使用教育已经完成,同时消费者对这部分环节只有基

本功能诉求,没有功效诉求,付高溢价意愿有限,附加值较低,因此外资大牌渗透率不高。

不做复合配方,主打单一诉求的单方/成分产品,定位于护肤的“补漏”环节,以原液、安瓶、酸、精油、冻干粉为代表。不面临巨头的降维打击,没有国内同行的拥挤竞争,没有大的研发投入,对品牌力无刚性考验,不用去平衡配方产品的香味、质地、功能、使用感,只要把单一成分提纯,配合普通保湿剂即可。便于精准营销,自行定价,无对标产品,毛利率是黑盒子。

有调性、重营销、有时尚感的彩妆。彩妆代工的难度主要在设计;国内护肤品代工产业链成熟,代工厂有现成方案,但彩妆的时尚感、色彩搭配等环节,需要品牌方有敏锐的市场嗅觉和强运营能力。彩妆是冲动性、集邮型需求,对使用感和功效的要求比护肤品低,品牌历史和沉淀也相对弱化,设计、宣传到位容易弯道超车。但需要注意的是,国产性价比彩妆利润率薄,在重营销思路下难以盈利。

线下门店轻服务门店,在二三线城市结合会员体系,用服务带动产品销售。用两三百个sku支撑单品牌店,靠租金优势扩大店面面积,加入简洁版的美容院服务,靠会员体系(买货-囤放店内-享受每次服务)黏住顾客。

目前国产品牌在我国化妆品市场排行榜中排位快速提升,2018年国产品牌上海上美、上海百雀羚、伽蓝集团、上海家化分别排名7、9、10、12位,相比于2008年仅上海家化排名第11位有了明显进步。国产化妆品牌迎合消费习惯转变、大众消费崛起,借力电商渠道而“发迹”。

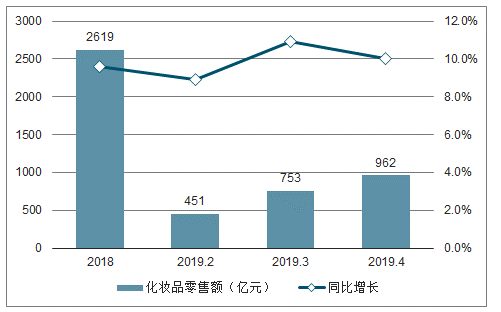

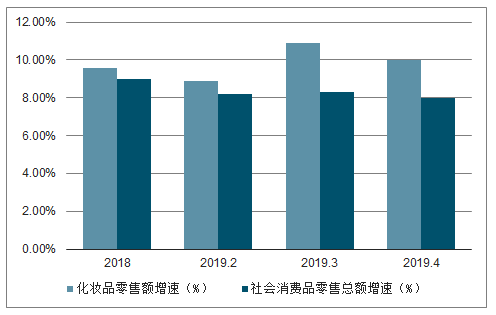

随着国民收入提高,中国女性化妆品消费持续增加。据国家统计局数据,2019年4月全国化妆品零售额为210亿元,同比增长6.7%,增速放缓;2019年1-4月,全国化妆品零售额为962亿元,与去年同期相比增长10.0%。从增速来看,2019年1-4月全国化妆品零售额同比增长10%,高于同期社会消费品零售总额增速2个百分点。

2018-2019.4全国化妆品零售额及同比增速趋势

数据来源:公开资料整理

2018-2019.4化妆品收入与社会消费品累计零售总额增速比较

数据来源:公开资料整理

化妆品行业的格局看似稳固,由进口品牌占据领先地位,但是却因为新渠道、新品类、新营销的存在,给予了国产品牌以崛起的机会。尤其是面对国内多层次的经济社会,目前三四线城市渗透率较低,国产品牌已经初步具备了较好的渠道能力和影响能力。

国内化妆品企业逐渐摸索出了适合自身发展的品牌定位、渠道拓展、营销策划以及企业组织架构,慢慢扭转了劣势地位。行业内的一些优秀企业通过推出符合消费者流行偏好的新产品,在商超、日化专营店特别是电子商务渠道投入更多的优势资源,传达更为精准的品牌营销策略,灵活高效的组织响应,为越来越多的消费者所接受,市场份额逐年提高。

国内化妆品上市公司旗下品牌下半年发展策略

公司名称 | 品牌 | 下半年品牌重点策略 |

上海家化 | 佰草集 | 2019Q2主推冻干面膜爆品引流,下半年主要打造升级后的太极日夜精华,将会通过公益视频+新奇社交玩法+代 言人+TVC广告结合的多样化营销方式进行爆品打造,推进太极系列的年轻化。 |

六神 | 持续品牌年轻化战略,带来体验式全季营销,聚焦秋冬季的滋润和香氛沐浴露系列产品。 | |

高夫 | 上半年3月份开始由主打保湿产品向主打控油产品转变,目前仍处于新品调整期。 | |

美加净 | 继续巩固手霜领导地位,打造冬日手霜润唇膏爆款CP,深化单一场景主要卖点,以此带动系列产品销售。 | |

启初 | 聚焦润肤品类,组合推广全新启初感官启蒙幼儿雪绒霜系列、网红爆品“植物之初”、“牛奶谷胚”三大系列 | |

玉泽 | 进一步巩固皮肤科学护肤品的专业形象、提升知名度和美誉度、强化“修护皮肤屏障”的差异化品牌定位。 | |

珀莱雅 | 珀莱雅 | 执行的“爆品策略”,针对市场热点、爆点推出相应产品,7月份又成功打造爆款产品“黑海盐泡泡面膜”,下半 年主推爆款包括V脸霜、海洋保湿酵母原液、胶原蛋白雕塑精华等。 |

丸美股份 | 丸美 | 1)线下:百货渠道重点拓展省会城市百货网点,持续推进MARUBITOKYO系列销售,主推2018年上市的“日本酒”与2019年3月上市的“日本花”系列;2)线上:将电商提升至CEO战略级别,加大直营旗舰店 的运营力度。3)产品上加快新套系推出节奏,主品牌和丸美东各推一个新系列。 |

春纪 | 进行品牌变革,预计今年年底会以互联网新锐品牌的面目跟大家见面。目前已经做好了具有社交属性的爆款产品 的储备,并且MCN公司已经完成了选品。 | |

恋火 | 2019年7月完成了对原创始人持有的少数股权的收购,成为全资子公司;此后品牌定位轻奢,客单价200元左 右,主要服务于28-38岁的女性,希望与90后一同成长。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国化妆品行业产业运营现状及发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询