2018年以来,国内数字出版产业发展环境进一步趋好。伴随网络强国战略的深入推进,媒体融合发展迈向纵深,数字出版作为新时代意识形态传播的主流阵地作用日益凸显,由此也对其提出了更高要求和更加艰巨的使命任务;数字经济发展势头持续强劲,成为构筑国家竞争力的重要支点;人工智能在信息传播领域的应用持续深入,5G商业化进程加快,为产业创新带来巨大动力;数字阅读需求日益旺盛,有声阅读成为国民阅读新风尚。

一、数字出版新规模

至2018年底,我国数字出版产业的累计用户规模达到17.32亿人(家/个)(包含了重复注册和历年尘封的用户等)。网络游戏的用户规模数在经历了2008年至2017年十年跨越式的大幅增长后,在2018年有一定幅度的减少。在线音乐用户数保持平稳增长。另外,原创网络文学注册用户数从2009年统计开始,一直保持着稳定的增长势头。

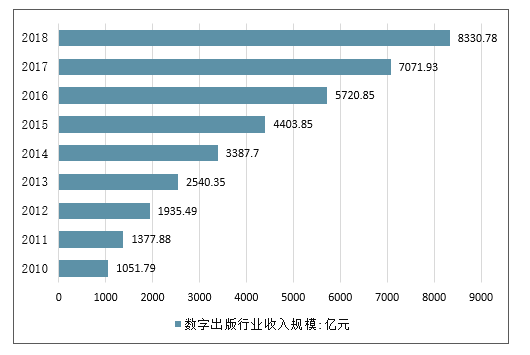

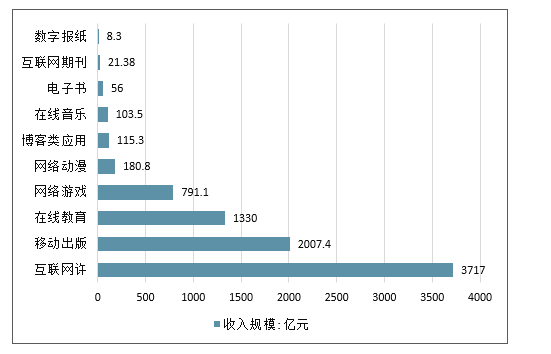

2018年国内数字出版产业整体收入规模为8330.78亿元,比上年增长17.8%。其中:互联网期刊收入达21.38亿元,达56亿元,数字报纸(不含报)达8.3亿元,博客类应用达115.3亿元,在线音乐达103.5亿元,网络动漫达180.8亿元,移动出版(移动阅读、移动音乐、移动游戏等)达2007.4亿元,网络游戏达791.1亿元,在线教育达1330亿元,互联网广告达3717亿元。

移动出版和网络游戏的收入分别为2007.4亿元和791.1亿元,在数字出版总收入中所占比例分别为24.10%和9.50%,两者合计占比33.6%,超过全年总收入规模的三分之一,虽然在全年总收入中占比有所下降(低于2017年的40%),但移动出版和网络游戏仍然是数字出版产业收入的重要支柱。

2010-2018年中国数字出版行业收入规模走势情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国数字出版行业市场调查及发展趋势研究报告》

其中,移动出版和网络游戏在收入合计占总收入的33.6%,是数字出版产业收入的重要支柱。未来,数字出版行业景气、政策利好频出,2019年数字出版市场有望向万亿规模迈进。

2018年中国数字出版产业细分领域收入情况

数据来源:公开资料整理

2018年中国数字出版行业细分市场收入规模走势情况

数据来源:公开资料整理

2018年互联网期刊、电子图书、数字报纸的总收入为85.68亿元,相比2017年的82.7亿元,增长幅度为3.6%,低于2017年5.35%的增长幅度,在数字出版总收入中所占比例为1.03%,相较于2017年的1.17%和2016年的1.54%来说,继续处于下降态势。

表明在全媒体发展已成为必然趋势的当下,传统书报刊数字化业务的日渐式微,已是不可逆转的趋势。

要求传统新闻出版单位积极适应信息化要求加大数字化转型升级的力度、加快推进融合发展进程,探索产业新形态、研发新产品、开展新服务,提升产品质量与服务水平,增强传统书报刊企业在数字内容产业中的核心竞争力。

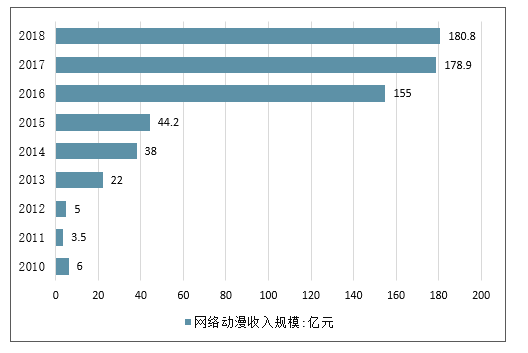

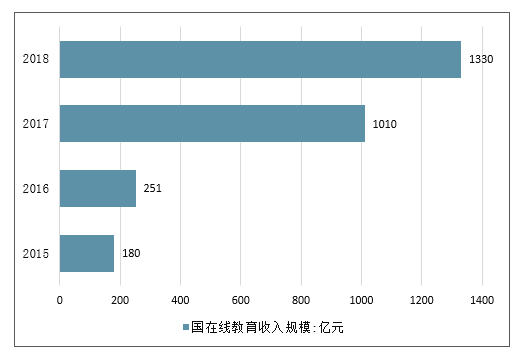

2018年在线教育收入规模为1330亿元,网络动漫收入规模为180.8亿元,二者占数字出版收入规模的比例为18.13%;在线教育作为数字教育出版发展最为强劲的部分,市场格局已基本形成,资源趋向集中化,头部效应明显;网络动漫经过多年的探索与坚持,培育了大量付费用户,推动网络动漫的消费市场实现了良性发展。

2010-2018年中国网络动漫收入规模走势情况

数据来源:公开资料整理

2015-2018年中国在线教育收入规模走势情况

数据来源:公开资料整理

二、数字出版产业新发展

1、出版单位转型创新能力显著提升

2018年,出版业转型融合持续深入。出版单位对融合发展有了更加全面深入的思考,纷纷围绕“融合出版”进行规划布局,借助新技术、新形态和新媒介,在内容、产品、品牌、模式等方面持续探索,创新能力有了显著提升。

部分出版单位已初步形成了全媒体融合产品矩阵,实现了内容多元开发和版权的多维增值。出版单位服务能力进一步提升,充分顺应全媒体融合发展趋势,满足用户多元化、多层次、细分化、多场景化的内容获取需求。传统出版单位以音视频为着力点,深耕自身优势内容资源,开展知识服务布局,目前已涌现出多个知识服务品牌,形成了自身的优势特色,并取得了较好的市场反响。出版融合发展重点实验室实施建设一年多以来,成果显著,为出版业融合发展的路径创新积累了有益经验。

2、网络文学良性生态逐步构建

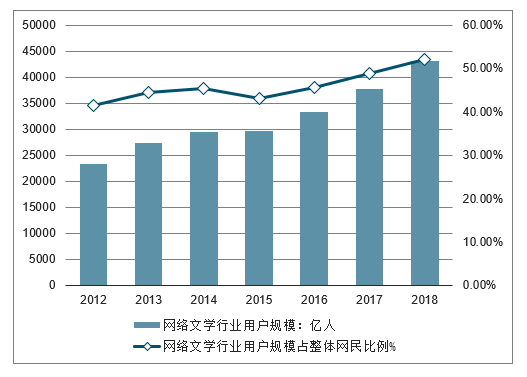

截至2018年12月,我国网络文学用户规模达到4.32亿,占网民总数的52.1%。网络文学作品总量超过2400万部,其中签约作品近130万部,2018年新增签约作品24万部。国内重点网络文学网站签约作者达61万,并有上千万作者参与创作。

2012-2018年中国网络文学行业用户规模占整体网民比例情况分析

数据来源:公开资料整理

三、数字出版产业发展趋势

(1)数字内容精品化

目前,数字内容产业正在加快向精品化发展。无论是网络文学、网络游戏,还是知识付费、短视频等领域,都逐渐认识到深耕内容才是提升价值的根本关键。数字内容产品在娱乐属性之外,融入了更多的文化内涵,更加注重思想性和艺术性。

(2)媒体融合迈向纵深发展

政务媒体、主流媒体遵循移动优先原则,采用微博、微信、短视频等新兴媒体形态日益普遍;今日头条为代表的基于算法的新媒体平台和以抖音为代表的短视频平台加大了对政务媒体、主流媒体的引入。传统媒体与新兴媒体正在从过去的产品融合、渠道融合,逐渐演变为平台融合、生态融合,迈向合二为一的一体化发展新阶段。

(3)人工智能技术应用场景日益深化

人工智能技术越来越多地应用于内容的创作、审核、流量预测、运营、推荐、交互等方面。人工智能技术在优化出版流程方面正在发挥更大作用,将大大提升出版效率,实现出版流程的智能化。人工智能技术在人机交互层面的应用不断深化。如人工智能可应用于为文学作品中的人物角色赋予虚拟形象和情感表达,丰富阅读体验。

未来,人工智能在提升IP价值方面将发挥更大作用。

(4)5G将为出版融合创新提供广阔空间

5G将极大提升信息的共享效率和传递能力,对出版业选题策划、生产传播、消费等各个环节都带来深远影响,为出版业融合创新开拓更加广阔的想象空间与实践路径。

5G环境下富媒体特别是视频内容占比将大幅提升,将激发更加多元的数字内容消费需求,也将催生更丰富多元的数字内容呈现、产品形态和服务模式。

第五,知识付费将迎来发展拐点。

在知识付费领域,从内容上看,情感鸡汤类的热度将逐渐削弱,专业化、实用性强的内容将成为市场主流,市场持续加剧细分。富媒体的传播效应在知识付费产品形式上正在凸显。目前的知识付费产品还主要以音频配合图文说明为主要形式,但今后将向视频拓展,满足更丰富的消费场景和多元的用户需求。

第六,数字内容产业将构建新的发展格局。

内容形态方面,音视频业务将成为数字内容产业的发展重心。随着4G高度普及、5G开启商用,短视频有望迎来新一轮的爆发式增长,并将与教育、新闻资讯、知识付费等多个领域实现更深度融合。伴随5G的商用,将催生出新的、丰富度更高的可视化数字内容形态和模式。

挖掘新的需求点,开拓新的消费场景,探索新的内容呈现方式和变现方式,将成为数字内容创业者的发展重点。

第七,业态复合化趋势渐显。

随着人工智能、大数据、物联网等技术的高速发展,消费升级不断催生新需求,不同领域之间的融合壁垒逐渐被打破,业态复合化趋势逐渐明显。数字内容企业的品牌跨界能力不断增强,为打造多层次立体化受众体验,跨品类的融合将成为企业品牌建设的重要途径,不同领域、不同品类,连接线上、线下的融合将日益普遍。

第八,电子竞技将成为产业融合新节点。

电子竞技游戏作为游戏的重要分支之一,已经成为我国游戏行业新的收入增长点。5G时代下,VR、AR以及MR等技术在电竞的加速应用,将进一步丰富移动电竞的内容与体验。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国数字出版行业市场运行态势及发展前景研判报告

《2026-2032年中国数字出版行业市场运行态势及发展前景研判报告》共七章,包含数字出版基地经营情况分析,数字出版行业主要企业创新模式分析,数字出版行业投资分析与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国数字出版行业政策汇总、产业链、发展现状及竞争格局分析:技术进步为数字出版提供了强大的支撑,行业规模仍保持不断增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)