膜材料是膜技术的核心,具有高效的分离技术。高性能膜材料是原子、分子或离子沉积在基片表面形成的二维材料。高性能膜材料对新型高效分离技术来说,是其不可或缺的重要材料。根据膜孔径的大小或阻留微粒的表观尺寸大小可分为微滤膜、超滤膜、纳滤膜和反渗透膜。

膜产品分类——按膜孔径大小

膜的种类 | 过滤效果及其应用领域 |

微滤 | 从气相和液相中截留微粒、细菌及其他污染物,以达到净化、分离、浓缩的目的;能对大直径的菌体、悬浮固体等进行分离,可作为-般料液的澄清、保安过滤、空气除菌。主要应用于污水、废水处理以及工业特种分离领域。 |

超滤 | 截留大分子有机物(如蛋白质、细菌)、胶体、悬浮固体等,广泛应用于料液的澄清、大分子有机物的分离纯化、污水、废水处理及回用、给水净化、海水淡化预处理等领域。 |

纳滤 | 基于孔径筛分的、其孔径分布介于0.1~ 10num之间的膜过滤材料,广泛应用于料液浓缩、产品精制、水质净化等领域。 |

反渗透 | 可截留几乎所有的离子、有机物,对氯化钠的截留率在98%以上,出水为无离子水。能够去除可溶性的金属盐、有机物、细菌、胶体粒子、热原物质,主要应用于纯净水、软化水、无离子水、海水淡化、产品浓缩等方面。 |

资料来源:智研咨询整理

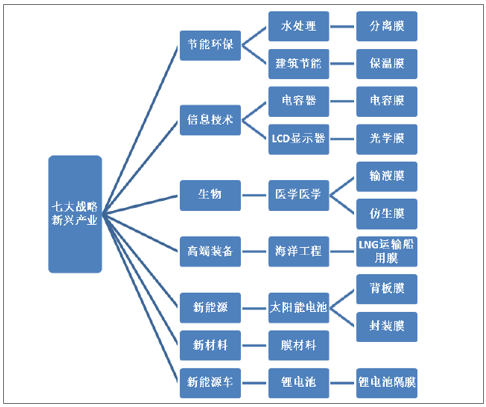

膜材料(或薄膜)使用的领域十分广。膜材料作为重要材料,与七大战略新兴产业中都有所相关,在新材料及新能源“十二五”规划中被重点提及。在“十二五”规划中,提出了实现水处理用膜、动力电池隔膜、氯碱离子膜、光学聚酯膜等自主化,提高自给率,满足节能减排、新能源汽车、新能源的发展需求。

膜材料在七大战略新兴产业中的部分应用

资料来源:智研咨询整理

由于新材料的重要性,高性能膜近年来受到了国家重视,获得诸多政策扶持。从“十二五”规划中,高性能膜材料即作为专项计划被写进政府文件;到“十三五”中,强调行业标准的建立以及膜材料在节能环保中的应用。有效的政策支持为行业发展提供了契机。

中国高性能膜产业相关政策

发布时间 | 政策名称 | 相关内容 |

2011 年4 月 | 《分离膜“十二五”规划》 | 海水淡化用反渗透膜“十二五”将实现产业化,产能达到1000 万平米/年,国产膜应用进入水处理高端领域,国内市场占有率上升至25-30%,将设计与建造20-30 万平米/日的反渗透法海水淡化系统;新增反渗透法海水淡化能力100-150 万立方米/日,使我国成为国际上膜法海水淡化大国 |

2012 年1 月 | 《新材料产业“十二五”发展规划》 | 1、积极开发反渗透、纳滤、超滤和微滤等各类膜材料和卷式膜、帘式膜、管式膜、平板膜等膜组件和膜组器,满足海水淡化与水处理需求 |

2、提高氯碱用全氟离子交换膜生产工艺水平,组织开发动力电池用高性能电池隔膜、关键装备和全氟离子交换膜及其配套含氟磺酸、含氟羧酸树脂,实现产业化 | ||

2012 年8 月 | 《高性能膜材料科技发展“十二五”专项规划》 | 1、膜产业保持快速增长,预期到2015 年达到千亿元规模 |

2、产业附加值有显著提升,陶瓷膜、MBR 专用膜材料、高分子超滤微滤膜等重要膜品种的国内市场占有率显著提高 | ||

3、着力培育龙头企业,力争上市公司达到十家以上 | ||

4、布局若干膜产业集聚区,推动集群创新 | ||

2016 年11 月 | 《“十三五”国家战略性新兴产业发展规划》 | 1、新材料提质和协同应用工程:加快制定光学功能薄膜标准,完善节能环保用功能性膜材料配套标准 |

2、新能源汽车动力电池提升工程:突破高安全性隔膜技术 | ||

2016 年12 月 | 《新材料产业发展指南》 | 1、以反渗透膜、全氟离子交换膜等高性能分离膜材料等为重点,突破材料及器件的技术关和市场关,完善原辅料配套体系,提高材料成品率和性能稳定性,实现产业化和规模应用 |

2、大力发展金属间化合物膜材料,推进在节能环保重点项目中应用 | ||

3、开发大型石墨烯薄膜制备设备 | ||

2017 年4 月 | 2017 年4 月《“十三五”材料领域科技创新专项规划》 | 高性能分离膜。高性能海水淡化反渗透膜、水处理膜、特种分离膜、中高温气体分离净化膜、离子交换膜等材料及其规模化生产、工程化应用技术与成套装备,制膜原材料的国产化和膜组器技术 |

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国高性能膜材料行业市场前景分析及发展趋势预测报告》数据显示:2018年我国高性能膜材料行业产能约30.1亿平方米,产量约26.62亿平方米,产能利用率约88.4%。

2011-2018年中国高性能膜材料行业产能及产能利用率情况

资料来源:智研咨询整理

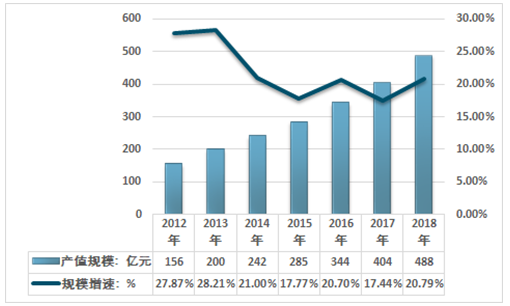

2017年我国高性能膜材料行业产值规模为404亿元,规模同比增长17.44%;2018年我国高性能膜材料行业产值规模增长至488亿元,产值规模同比增长20.79%。

2012-2018年我国高性能膜材料行业产值规模及增速统计

资料来源:智研咨询整理

高性能膜材料行业的发展与经济周期的变化紧密相关,很大程度上受到国民经济运行情况以及工业固定资产投资规模波动的影响。在国民经济发展的不同时期,国家的宏观政策会有所调整,该类调整将直接或者间接影响到高性能膜材料行业的发展。

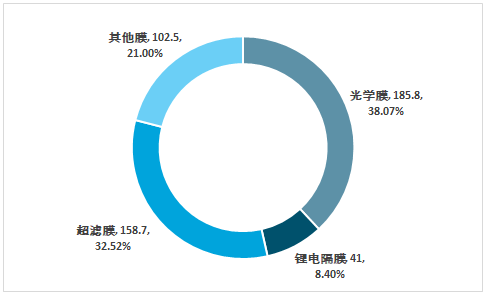

2018年我国高性能膜材料产值规模达到488亿元:亿元;%

资料来源:智研咨询整理

高性能膜材料行业作为朝阳产业,受益于国民经济快速增长和大众对于环境保护的日益重视,迎来快速发展的有利时期。

高性能膜材料行业进入壁垒

1、技术壁垒

原料配方、制膜工艺、核心生产设备对薄膜技术指标有决定性作用,需要企业多年的摸索和不断改进,才能设计出合理的生产线和关键装备,得到较理想的配方和工艺参数,确保产品质量以及稳定性,只有真正掌握相关技术的企业,才能拥有核心竞争力。

2、人才壁垒

高性能膜材料行业的技术专业性较高,对行业内企业各类人才的要求也很高。特别是作为下游应用领域的生物、高端装备、信息技术新能源、新材料、节能环保等行业,其生产技术发展速度较快,新产品类型不断出现,对上游材料的品质、性能的要求日益多样,这对高性能膜材料的核心技术和新产品开发提出了更高的要求,企业只有拥有涵盖研发、设计、生产、管理等全方位的技术人员,持续开发,才能保证不被淘汰。这些技术人员分别掌握着原料配方、制膜工艺、生产线设计、生产管理等不同环节的关键技术,新进入者很难在短期内培养、引进完全符合生产经营需要的技术人才。

3、客户资源壁垒

高性能膜材料性能的优劣直接决定了下游薄膜组件的性能和使用寿命。因此膜组件的最终用户对薄膜组件产品质量及可靠性要求较高。下游生产商对其上游重要配件的要求也非常严格,一般通过自主检测,经过较长时间的测试,并通过认证后(测试认证周期至少6个月)才会试用,进而批量采购。因此对于新进入者,在稳定、规模化地生产出合格的产品后,尚需接受下游客户较长时间的考察,才有可能进入其采购客户名单。客户一般不会轻易选择新的厂家和新的产品。新进入企业的产品经历市场检验需要一定的时间周期,很难在短期内有所作为。

4、资金壁垒

高性能膜材料行业属于技术密集型、资金密集型行业,对原材料、生产设备、生产技术等要求较高。生产高性能膜材料需要高度洁净的环境,成品又需满足外观和理化性能方面的严苛指标要求,因此其研发、生产、检测环节均需要高精度、高性能设备支持,生产设备投资对资金需求较大。此外,下游行业日益变化的需求,需要相关企业保持强大的技术研发能力,投入大量的研发资金进行持续开发创新。材料、设备购置以及持续研发所需的大量资金也对行业的新进入者构成壁垒。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国高性能膜材料行业全景调研及竞争格局预测报告

《2022-2028年中国高性能膜材料行业全景调研及竞争格局预测报告》共十二章,包含中国高性能膜材料产业市场竞争策略建议,中国高性能膜材料行业未来发展预测及投资前景分析,中国高性能膜材料行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年上海市纯电动半挂牵引车市场分析:12月上牌量达1280辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动半挂牵引车品牌份额分析:三一上牌量位居首位,达21562辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动半挂牵引车城市级别分析:一线城市上牌量占比33.76%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国纯电动半挂牵引车区域上牌量分析:上海、广东、湖南上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)