一、中国普惠金融发展环境

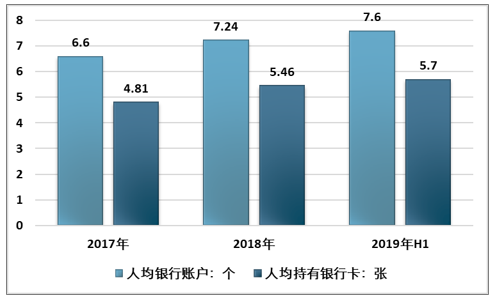

截至2019年6月末,我国人均拥有7.6个银行账户、持有5.7张银行卡,较2014年末分别提高60%和50%;我国每10万人拥有ATM机79台,显著高于亚太地区平均水平的63台;每10万人拥有POS机2356台,较2014年末实现翻倍。

2017-2019年上半年中国人均银行账户及银行卡拥有量

资料来源:银监会

2015年底,国务院印发《推进普惠金融发展规划(2016-2020年)》(下称《规划》),对普惠金融工作进行顶层设计。

此后数年,在监管政策和数字技术的双重驱动下,普惠金融得以高效地渗透至目标人群。除了人均账户、ATM和POS机占有率等数据大幅提高之外,更重要的是,宝贵的信贷资源亦在持续倾斜。

二、中国普惠型小微企业贷款现状

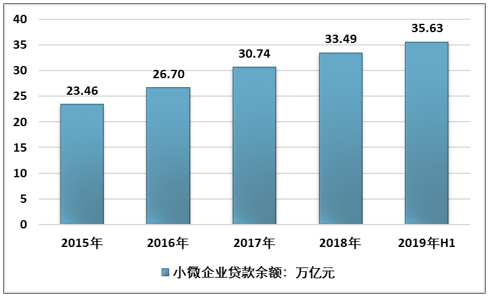

(1)贷款余额稳步提升

从2015年至今,我国小微企业贷款余额稳步增长,截至2019年6月末,全国小微企业贷款余额35.63万亿元,同比增长6.39%。

2015-2019年上半年中国小微企业贷款余额统计

资料来源:银监会

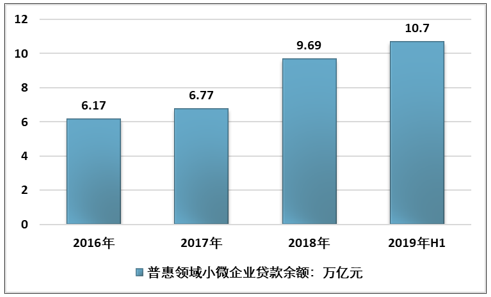

2019年3月,《中国银保监会办公厅关于2019年进一步提升小微企业金融服务质效的通知》(银保监办发〔2019〕48号)下发,对普惠型小微企业贷款(单户授信总额1000万元及以下的小微企业贷款)提出“两增两控”的要求,即“年初增速不低于各项贷款较年初增速,有贷款余额的户数不低于年初水平”,“合理控制小微企业贷款资产质量水平和贷款综合成本”。

从数据来看,普惠型小微企业贷款在快速增长的同时,贷款利率及不良率也处于下降通道。

截至2019年6月末,普惠型小微企业贷款余额10.7万亿元,较年初增长14.27%,比各项贷款增速高7.14个百分点;有贷款余额户数1988.31万户,较年初增加265.08万户。2019年上半年新发放的普惠型小微企业贷款平均利率为6.82%,较2018年全年平均利率下降0.58个百分点。此外,全国普惠型小微企业贷款不良率3.75%,较年初下降0.43个百分点。

2016-2019年上半年全国普惠型小微企业贷款余额统计

资料来源:银监会

(2)农村地区金融机构成为贷款主力

截至2019年一季度末,银行业金融机构存量普惠型小微企业贷款余额为9.97万亿元,其中国有大行(包括邮储银行)、股份行、城商行分别占2.58万亿元、1.87万亿元、1.49万亿元;贡献最大的是农村金融机构,余额为3.92万亿元,占比约为40%。

有21家上市银行在2018年财报中披露了普惠型小微企业贷款的数据。有9家上市银行此类贷款余额占比超过两位数,其中,浙商银行拔得头筹,普惠型小微企业贷款余额为1405.78亿元,在总贷款余额中占比高达16.25%;国有大行中,邮储银行因其自身特性,普惠贷款余额5449.92亿元,占比12.74%;建行与农行普惠型贷款余额分别为6310.71亿元和4937亿元,占比分别为4.58%和4.13%。工行、中行和交行的普惠型小微企业贷款余额占比均未超过3%。

2018年中国主要商业银行普惠型小微企业贷款情况

银行名称 | 普惠型小微企业贷款余额:亿元 | 占总贷款余额比重 |

浙商银行 | 1405.78 | 16.25% |

邮储银行 | 5449.92 | 12.74% |

建设银行 | 6310.71 | 4.58% |

农业银行 | 4937 | 4.13% |

资料来源:公司公告

截至2019年6月末,工行普惠型小微企业贷款余额4402.38亿元,较年初增加1301.24亿元,增幅达42%,在总贷款余额中的占比也从2018年末的2.09%增长至2.7%;中行普惠型小微企业贷款余额3792亿元,较2018年末增长27.07%,总余额占比从2018年末的2.57%增长至3.09%;交行的普惠型小微企业贷款余额为1375.67亿元,较2018年末增加294.34亿元,增幅27.22%,总余额占比从2018年末的2.28%上升到2.74%。

(3)农村金融机构覆盖率突破95%

农村地区,特别是偏远山区、贫困地区,是金融服务覆盖的“最后一公里”,是金融供给、需求结构不平衡问题在区域层面的表现,同时也是过去几年监管部门重点发力弥补缺口之处。

截至2019年6月末,全国乡镇银行业金融机构覆盖率为95.65%,行政村基础金融服务覆盖率99.20%,比2014年末提高8.10个百分点;全国乡镇保险服务覆盖率95.47%。银行卡助农取款服务点已达82.30万个,多数地区已基本实现村村有服务。

在具体做法上,除设置机构网点外,部分地区还借助电子机具等终端、移动互联技术以及便民服务点、流动服务站、助农取款服务点等代理模式,加强基础金融服务的覆盖面。

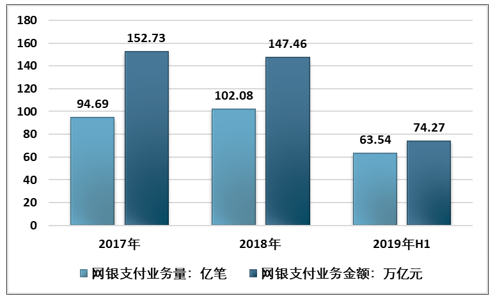

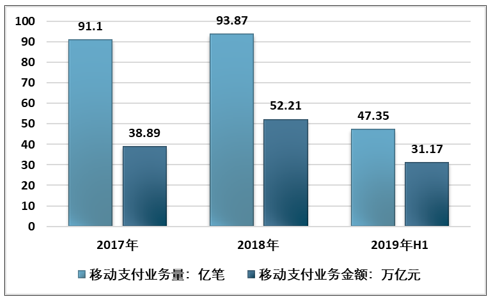

(4)普惠金融渗透率快速提升

根据智研咨询发布的《2020-2026年中国普惠金融行业市场行情动态及投资规模预测报告》数据显示:2019年上半年,农村地区发生网银支付业务63.54亿笔、金额74.27万亿元。

2014-2019年上半年中国农村地区网银支付情况

资料来源:中国人民银行

2019年上半年,农村地区发生移动支付业务47.35亿笔、移动支付业务金额31.17万亿元。

2014-2019年上半年中国农村地区移动支付情况

资料来源:中国人民银行

2019年上半年,银行机构办理农村电商支付业务3.57亿笔、金额4030.33亿元;银行卡助农取款服务点发生支付业务(含取款、汇款、代理缴费)2.14亿笔、金额1813.25亿元。

监管部门也在不断采取举措,鼓励金融机构向农村地区倾斜金融资源,其中最直观的,是支农再贷款、再贴现等措施。截至2019年6月末,全国支农、支小再贷款和再贴现余额合计8655亿元,同比增加3290亿元。

三、中国普惠型小微企业贷款趋势

(1)加强信用信息体系和共享平台建设,缓解因缺信息造成的融资困难

继续深化“银税互动”。研究扩大受惠企业范围,提高信用信息共享效率,加快银税数据直连,加强数据安全管理,提升银行的授信审批、风险管理效率,支持小微企业“以税促信、以信申贷”。

持续推进“银商合作”。依托于小微企业名录,有效利用市场监管部门掌握的企业注册和经营状况信息,搭建银企融资对接平台,缓解小微企业信息不完整、不透明等问题。

(2)优化担保增信体系和机制建设,推动风险有效分担

开展动产担保统一登记试点,打造应收账款融资服务平台。自2019年4月28日起,正式开始在北京、上海两地开展动产担保统一登记试点工作。截至2019年6月末,共发生四类动产抵押登记653笔,应收账款融资服务平台形成21条全流程线上供应链融资链条,近百家供应链企业和20余家商业银行总行正在陆续进行系统对接开发和测试。

设立国家融资担保基金、发展政府支持的融资担保公司,开展政府性融资担保基金切实支持小微企业和“三农”发展的相关督查工作。逐步搭建完成农业信贷担保体系,推动省级农担公司加快提升服务能力、落实强化激励约束相关政策。

(3)强化政策激励,货币财税政策进一步发挥协同效应

继续落实完善普惠金融定向降准政策,对普惠金融领域贷款达到一定标准的金融机构实施定向降准政策,2019年初进一步将小微企业贷款评估标准由单户授信小于500万元调整为单户授信小于1000万元,扩大定向降准优惠政策的覆盖面。继续对县域农村金融机构、农业银行考核达标的县级三农金融事业部、农发行等执行差异化的优惠存款准备金率,以继续鼓励其加大对“三农”领域的信贷支持。将服务县域的农村商业银行存款准备金率与农村信用社并档,支持其增加县域金融供给。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国汽车贷款行业市场发展模式及战略咨询研究报告

《2022-2028年中国汽车贷款行业市场发展模式及战略咨询研究报告》共十四章,包含2022-2028年中国汽车贷款行业投资分析与风险规避,2022-2028年中国汽车贷款行业盈利模式与投资规划建议规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![截至2022年5月末中国人民币贷款余额达203.54万亿元,同比增长11%[图]](http://img.chyxx.com/general_thumb/news/30.png?x-oss-process=style/w320)