一、线下广告媒体中,传统媒体的刊例花费在19H1受到了较为严重的冲击

随着互联网的大发展,数字技术将一切更紧密得联系在一起,传统广告和媒体预算的时代已经成为过去,数据与创意与媒介的融合成为显而易见的趋势。许多企业因移动互联、跨界融合、消费升级带来了许多问题,而传统广告行业运营越发的困难,因为移动互联网的兴起,一直都有一团乌云笼罩在广告传媒业的头顶:夕阳无限好只是近黄昏!

线上传播的大爆发后,层出不穷的新闻热点让人眼花缭乱,曝光率大,时效性短。对于企业来说,运气好的就会成为爆款,而往往大多数都是昙花一现。线上传播一时间呈饱和状态,因为线下流量的亘古不变,线下传播又重新进入了人们的视线中。在传统广告边际收益递减、产品同质化加剧,以及互联网流量红利趋尽、获得成本逐渐增加的背景下,越来越多的企业重视终端价值,增加营销资源投入到线下渠道的比重,开始大量使用线下传媒服务。

广告是媒体的核心盈利模式,电梯广告、影院广告、户外卖场广告这些实体高频场景,共同构成发城市生活圈媒体,则是互联网时代线下广告的核心载体。其中,电梯广告主要包含电梯电视媒体和电梯海报媒体,影院广告主要是影院银幕广告,户外卖场广告则是户外、实体商场、消费场所环境广告。

中国整个广告市场在2019年第一季度总体遇冷。传统媒体和全媒体广告刊例价双双降低。半数广告品类花费下滑,上涨的品类总花费占比仅达两成。在市场大环境和企业自身的营收状况、产品周期等多重因素影响下,2019年广告主信心和2018相比有所降低。与此同时,广告主预算投入也更趋谨慎,增加预算的广告主占比创10年新低,持平成为新常态。

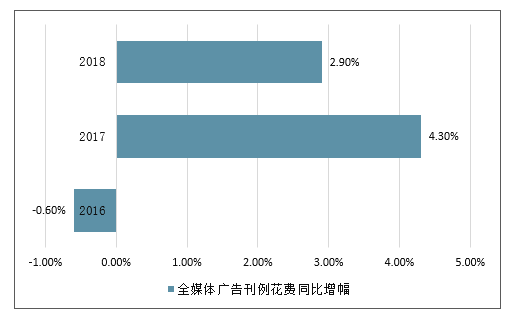

2016-2018年全媒体广告刊例花费同比增幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生活圈媒体广告行业市场竞争现状及投资方向研究报告》

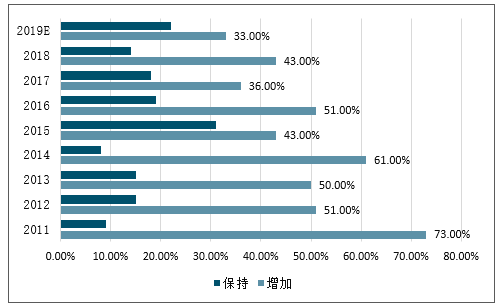

2019年第一季度中国整体广告市场下降11.2个百分点,其中传统广告市场下降16.2个百分点。可以看出,广告主对2019年营销推广费用的预期情况中,“增加”比2018年降低10个百分点,“减少”增加了8个百分点。

2011-2019年广告主对当年营销推广费用占比的预期

数据来源:公开资料整理

从媒介广告刊例花费的变化来看,包括电视、保质、杂志、广播、传统户外等在内的线下媒介,广告刊例花费在19H1都出现了较大的同比跌幅。在广告市场整体承压的当下,广告主的广告投放意愿在传统线下媒介上最先出现了大幅收缩。

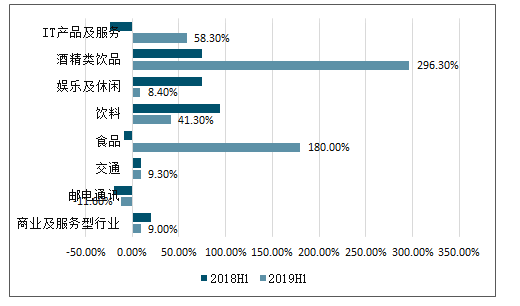

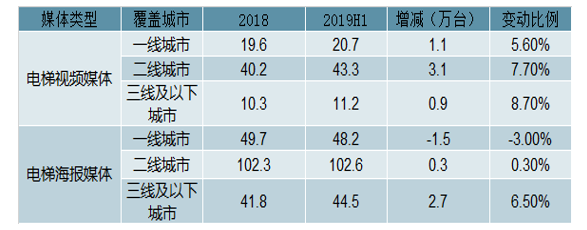

相比之下,生活圈媒体则表现出一定的韧性,刊例花费仍为正增长。19H1,包括电梯电视、电梯海报、影院视频在内的生活圈媒体广告刊例花费同比增速出现同比下降,但增速依然为正。电梯海报19H1广告刊例花费同比增速最高,为6.2%;电梯电视、影院视频的广告刊例花费分别同比增长4.1%。生活圈媒体上的广告投放在目标受众到达上具备一定优势,刊例花费的变化也表现出这一媒介类型在行业总体承压时的相对韧性。从19H1的电梯海报和电梯视频Top10行业来看,商业及服务、邮电通讯、食品行业广告主数量最多,且商业及服务性行业在两种媒体中的投放均同比增长。其他进入Top10的行业还包括IT产品及服务、娱乐及休闲、房地产等。同时,电梯海报和电梯视频广告主的流动性也较高,19H1新品牌广告主的占比分别达到52%和42%,其中电梯海报新品牌数量同比增长53%。

19H1电梯海报TOP10行业同比增速

数据来源:公开资料整理

19H1电梯视频TOP10行业及同比增速

数据来源:公开资料整理

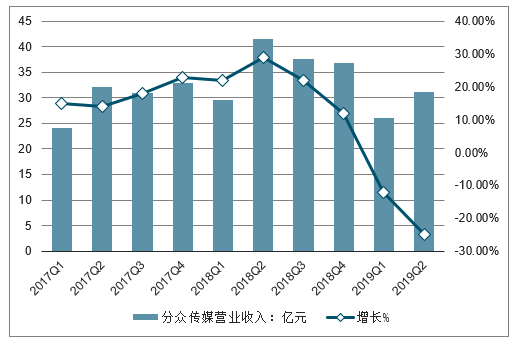

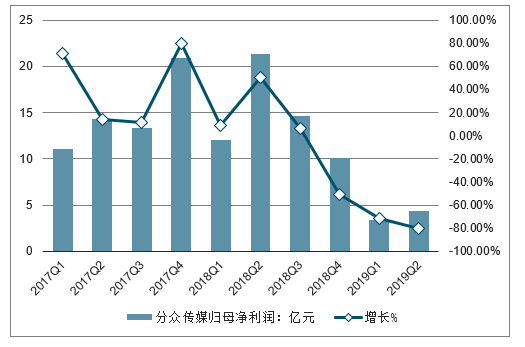

分众传媒:多周期因素叠加导致业绩大幅下滑,关注需求端变化及业绩企稳拐点的到来。分众传媒是生活圈媒体龙头标的,受到宏观经济下行、行业竞争升温以及逆势扩屏的影响,公司业绩自2018年下半年起出现较大幅度波动。2019年二季度,公司营业收入及归母净利润分别为31.06亿元和4.38亿元,同比分别下滑25%和80%,环比分别增长18.9%和28.8%,营收端承压以及毛利率、运营费率恶化对净利润的影响在二季度环比有所缓解。从中长期来看,广告主对生活圈媒体广告投放的需求相对稳定且可持续,公司在下沉市场的点位扩张带来的收入贡献有望逐步释放,阿里体系对公司在数据能力上的支持协同效应也将更好的体现。

分众传媒季度营业收入及同比增速

数据来源:公开资料整理

分众传媒季度归母净利润及同比增速

数据来源:公开资料整理

分众传媒季度毛利润及毛利率

数据来源:公开资料整理

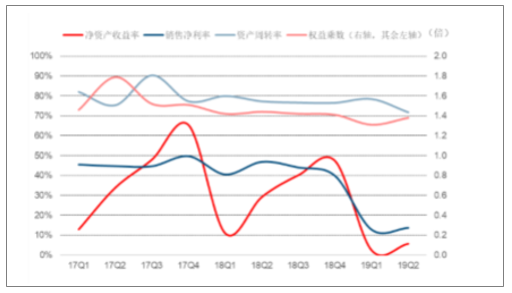

分众传媒杜邦分析图

数据来源:公开资料整理

2015-2018年分众传媒媒体点位数及覆盖城市统计

- | 2015年 | 2016H1 | 2016年末 | 2017H1 | 2017年末 | 2018年末 | 2019H1 |

电视媒体 | - | - | - | - | - | - | - |

全国自营媒体点位数(万个) | 19 | 19 | 23 | 23 | 31 | 70.1 | 75.5 |

国外自营媒体点位数(万个) | - | - | - | - | - | 2.3 | 3.3 |

加盟媒体点位数(万个) | - | - | 1 | 1 | 1 | 2.5 | 2.2 |

全国自营点位数覆盖城市(个) | 90 | 90 | 90 | 90 | 93 | 150 | 160 |

国外自营点位数覆盖城市(个)15 | - | - | - | - | - | 17 | 20 |

加盟点位数覆盖城市(个) | - | - | 31 | 31 | 30 | 74 | 52 |

框架媒体 | - | - | - | - | - | - | - |

自营媒体点位数(万个) | 111 | 121 | 116 | 115 | 129 | 193.8 | 195.4 |

外购媒体点位数(万个) | - | - | 33 | 5 | 22 | 8.5 | 5.8 |

自营点位数覆盖城市(个) | 46 | 46 | 48 | 48 | 117 | 220 | 230 |

外购点位数覆盖城市(个) | - | - | 61 | 59 | 145 | 165 | 135 |

影院媒体 | - | - | - | - | - | - | - |

签约影院(个) | 1000 | 1270 | 1530 | 1610 | 1750 | 1900 | 1870 |

银幕数量(块) | 6500 | 8300 | 10000 | 10600 | 11800 | 12700 | 12500 |

覆盖城市(个) | 250 | 270 | 290 | 300 | 308 | 310 |

数据来源:公开资料整理

分众传媒分城市层级媒体覆盖点位数及同比

数据来源:公开资料整理

二、2019线下营销推广行业大趋势

当智能手机出货量不再增长,当互联网在线总时长日益逼近天花板,流量焦虑症在互联网巨头们中蔓延,曾经的线上王者们无一例外地把触角伸向线下,上面这些现象无一不印证了这一切。

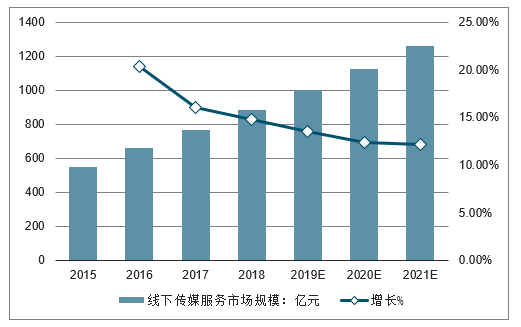

线下传媒聚焦于终端销售,直接接触到消费者,对于消费者品牌感受、产品体验的塑造有着重大影响,从而较大程度上影响了消费者最终购买决策的达成。同时,线下传媒力求实现"一对一"式营销服务,对于特定消费者的定制化、精准化营销投放也将增加消费者的购买几率。由于线下传媒能够帮助企业深入了解消费者、提升消费体验、最终促进销售,近年来企业愈发重视线下传媒投入,由此产生了大量线下传媒的需求。线下传媒市场规模由2015年的549.90亿元增长至2017年的768.00亿元,复合增长率达18.20%。未来,随着线下传媒的使用率及认可度的提高,线下传媒服务市场的规模将持续扩大。

2015-2021年中国线下传媒服务市场规模及同比增长走势

数据来源:公开资料整理

因为某种意义上,线下流量和线上相比,其承载的规模和想象力都决定了巨头们能否拿到互联网下半场的船票,其总结了2019线下营销的几个重要趋势——

1、产品媒体化

产品媒体化是一个很重要的趋势。所谓产品媒体化,是将一个正常的产品变成这样的一个媒体。

2、线下流量的数字化

通常认为线下流量之所以被称之为线下流量,就是因为它无法数字化。然而随着技术的进步和商业模式的变迁,线下流量的数字化变成一个重要的趋势,同时它也是提升线下营销效率的重要方式。

3、场景和效率成为线下营销的关键

线下流量尽管极为丰富,但有效利用其实并不容易,原因在于线下流量极为分散、不易管理、规模效应较差,因而导致线下流量的利用效率千差万别,很多连锁经营场所本身坐拥者海量的线下人流但其自身利用效率低下,被很多业内人士称之为“坐在金山上吃馒头”。

4、优质的线下流量成为稀缺资源

随着线上流量日益饱和,流量争夺开始往线下转移,从2017年开始,中国智能手机的出货量就已经不再增长,而网民在线上的时间也逐步接近天花板,“国民线上总时间”已经成为一个存量概念。

在这种情况下广告主继续追逐线上市场导致的一个结果就是线上流量价格飙升,已经到了难以承受的阶段,在这样一个大背景下,无论是巨头还是创业公司选择线下就变得顺势而为,更为顺理成章。

线下流量的一个重要特点就是分散,分散导致的一个结果就是利用效率不高,因此像分众传媒、新潮传媒这样拥有规模效应的媒体才会受到资本的青睐。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国城市轨道交通运维检修行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:央企及其子公司占据主导地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国旅拍行业发展背景、产业链、市场规模、需求量、竞争格局、发展趋势:出行热度持续攀升,旅拍成文旅消费新风尚[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)