一、2019年中国汽车销量或将再次负增长

进入21世纪以来,我国汽车产业高速发展,形成了多品种、全系列的各类整车和零部件生产及配套体系,产业集中度不断提高,产品技术水平明显提升,已经成为世界汽车生产大国。

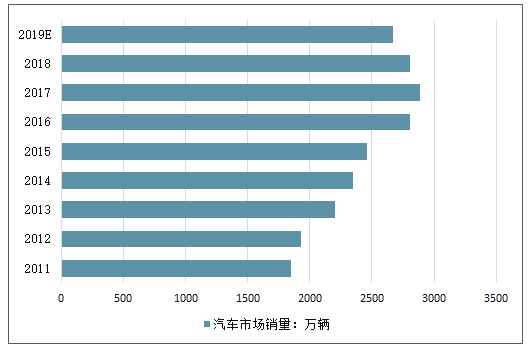

受2019年年上半年汽车销售形势较差影响,近日,中国汽车流通协会下调了年初对于2019年汽车销量的预判,预计2019年全年汽车销量为2668万辆左右,同比下滑5%。这意味着,2019年中国汽车销量或将再次出现同比负增长,且下滑幅度高于2018年。

2011-2019年中国汽车市场销量预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车零部件及配件行业市场竞争格局及未来发展趋势报告》

二、零部件:收入增速首次转负,业绩持续承压

1、成长能力:乘用车产量持续下滑,零部件收入增速首次为负

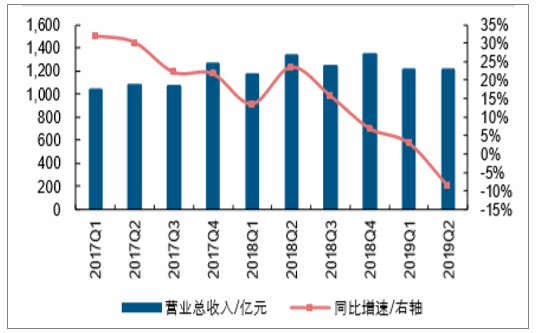

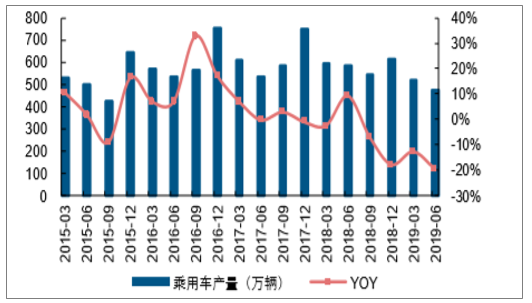

受乘用车行业低景气影响,零部件行业收入承压。2019Q2汽车零部件行业(剔除潍柴动力和威孚高科)收入为1214亿元,同比下滑8.8%,历史上首次出现负增长,主要是乘用车行业出于去库过程,2019Q2乘用车产量同比下滑19.3%,连续四个季度下滑。

2019Q2零部件行业收入同比下滑8.8%

数据来源:公开资料整理

2019Q2乘用车产量同比下滑19.3%

数据来源:公开资料整理

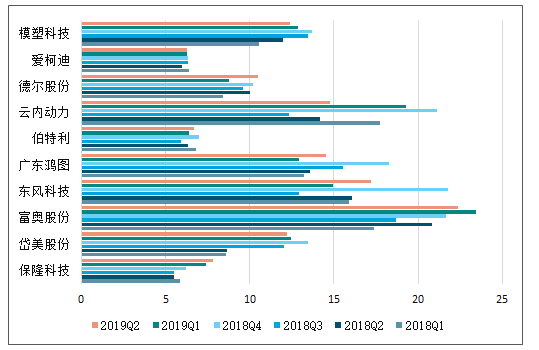

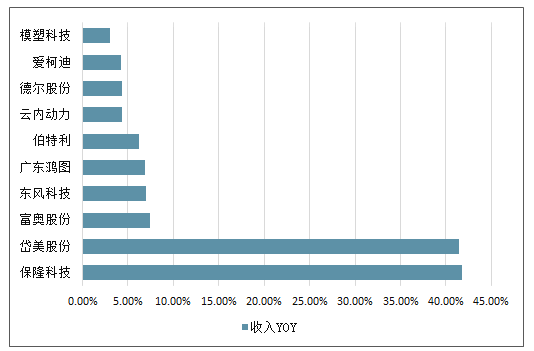

分公司来看,2019Q2收入增速靠前的主要零部件公司(考虑到太小的零部件公司不具有代表性,此处筛选2019Q2营收>5亿的零部件公司)主要有以下特征:1)不断并购增厚业绩,如保隆科技、岱美股份等;2)下游客户放量带动收入增长,如富奥股份等;3)不断拓展新客户与新市场,如保隆科技、爱柯迪等。

2019Q2零部件行业主要上市公司收入增速前十收入情况(亿元)(筛选条件:2019Q2营收>5亿元)

数据来源:公开资料整理

2019Q2零部件行业主要上市公司收入增速前十(亿元)(筛选条件:2019Q2营收>5亿元)

数据来源:公开资料整理

2、盈利能力:产能利用率降低+年降导致业绩承压

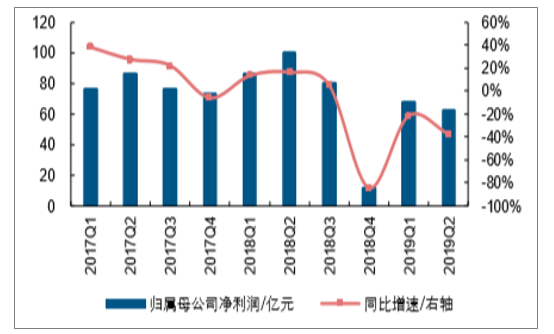

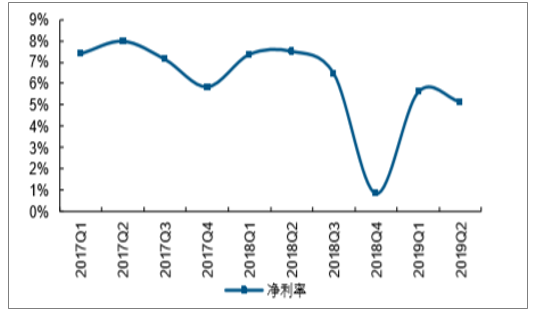

零部件重资产行业属性下,利润下滑幅度远大于收入。2019Q2零部件行业净利润62亿,同比下滑37.6%,下滑幅度远超过收入(-8.8%),这是由于零部件行业重资产属性带来的,收入下滑,但原先投入的产能带来折旧费用,导致行业对于产能利用率更为敏感。净利润率方面,2019Q2零部件行业净利润率同比降低2.4pct,持续处于低位(2018Q4异常低是由于富临精工计提25.5亿的巨额资产减值损失)。此外,零部件需要面对年降压力,行业下行时业绩压力尤其大。

2019Q2零部件行业净利润同比下滑37.6%

数据来源:公开资料整理

2019Q2零部件行业净利润率同比降低2.4pct

数据来源:公开资料整理

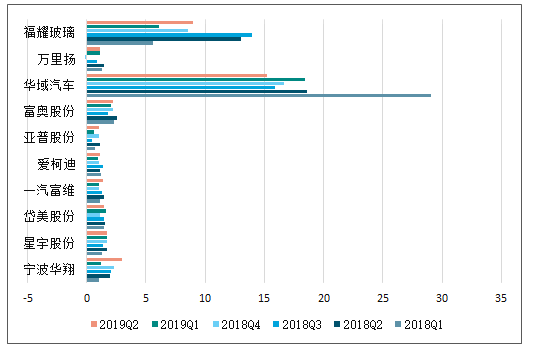

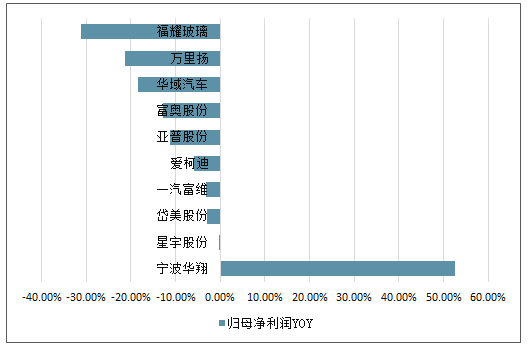

分公司来看,主要零部件企业受不同因素导致表现较差。考虑到太小的零部件公司不具有代表性,此处筛选2019Q2净利润>1亿的零部件公司,可以发现仅宁波华翔Q2净利润同比正增长,行业龙头福耀玻璃、华域汽车等均有不同程度下滑,其中福耀玻璃受到内需不足+并表公司拖累毛利率影响;华域汽车受到行业产量下滑+去年同期收购小糸导致的一次性收益推高基数影响。星宇股份受主要客户产量下滑,以及计提较多资产减值损失,压制了中报业绩增长。

2019Q2零部件行业上市公司归母净利润增速前十的归母净利润(亿元)筛选条件:2019Q2净利润>1亿)

数据来源:公开资料整理

2019Q2零部件行业上市公司归母净利润增速前十(亿元)筛选条件:2019Q2净利润>1亿)

数据来源:公开资料整理

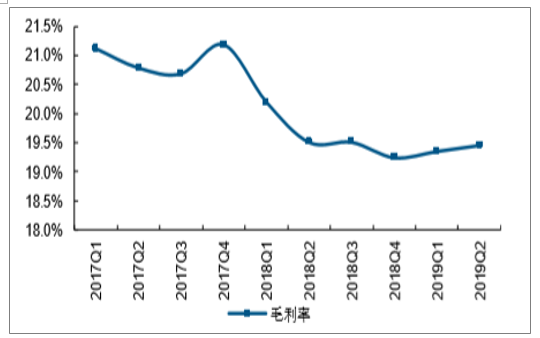

毛利率看,2019Q2零部件行业毛利率在低位维持稳定,其中均胜电子2019Q2毛利率同比提升3.2%,改善较为明显;华域汽车2019Q2毛利率维持稳定,同比提升0.9pct。期间费用率方面,2019Q2期间费用率为13.6%,同比提升1.3pct,主要是管理费用同比提升0.8pct。

2019Q2零部件行业毛利率19.5%,同比基本持平

数据来源:公开资料整理

2019Q2期间费用率同比提升1.3pct

数据来源:公开资料整理

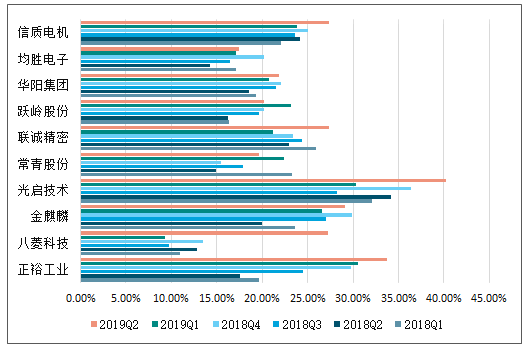

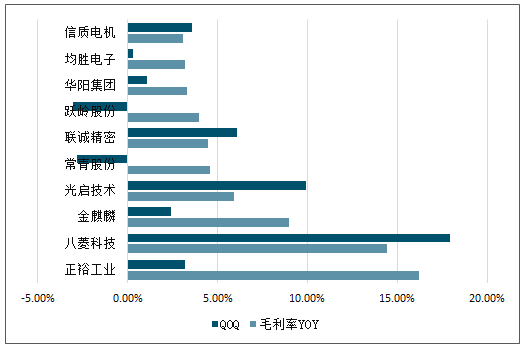

2019Q2零部件行业毛利率同比改善明显的上市公司(剔除异常值)

数据来源:公开资料整理

2019Q2零部件行业毛利率同比改善明显的上市公司毛利率及季度成长率(剔除异常值)

数据来源:公开资料整理

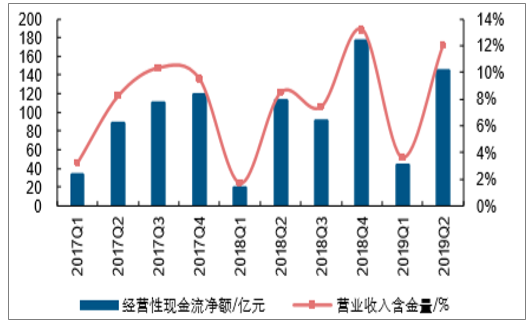

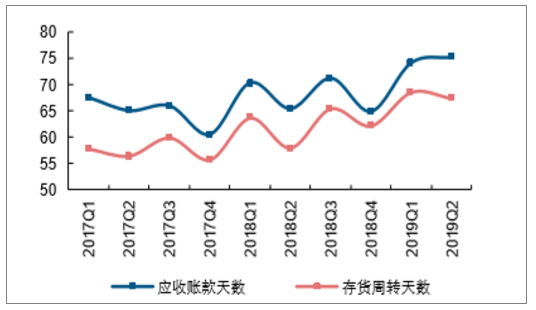

3、营运能力:现金流与运营效率保持稳定

2019Q2零部件经营性现金流有所好转,周转率有所下降。1)2018年零部件行业经营性净现金流为145.6亿元,占收入比重为12.0%,同比提升了3.5pct,有所改善,主要是万向钱潮、京威股份和云内动力现金流改善;2)周转率方面,2019Q2零部件行业应收账款天数和存货周转天数有所提升,行业周转率下降,表明压力较大。

2019Q2零部件行业现金流情况稳定

数据来源:公开资料整理

2019Q2零部件行业周转率有所下滑

数据来源:公开资料整理

三、我国汽车零部件发展趋势分析:汽车售后市场成为主要增长点,行业向好趋势不变

受到"重整车、轻零件"的政策倾向影响,我国汽车零部件企业长期面临技术空心化危局。大量中小规模汽车零部件供应商产品线单一、技术含量低、抵御外部风险能力弱。近年来,原材料和人工成本的攀升使得汽车零部件企业的利润率波动下滑。《汽车产业中长期发展规划》指出,培育具有国际竞争力的零部件供应商,形成从零部件到整车的完整产业体系。到2020年,形成若干家超过1000亿规模的汽车零部件企业集团;到2025年,形成若干家进入全球前十的汽车零部件企业集团。

未来在政策支持下,我国汽车零部件企业将逐步提高技术水平与创新能力,掌握关键零部件核心技术;在自主品牌整车企业的发展带动下,国内零部件企业将逐步扩大市场份额,外资或合资品牌占比将有所下降;同时我国目标在2025年形成若干家进去全球前十的汽车零部件集团,行业内的兼并将会增多,资源向头部企业集中;随着汽车产销量触及天花板,汽车零部件在新车配套领域发展有限,巨大的售后市场将成为汽车零部件行业增长点之一。

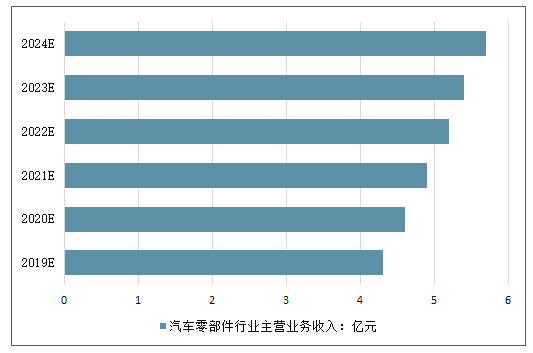

四、我国汽车零部件发展前景分析

受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展趋势。尽管去年汽车消费市场转冷,但长期向好势头不变,汽车零部件行业仍面临较大的发展机遇。来自政策层面的大力支持,为零部件行业的发展夯实了基础。随着技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍降保持梁海鸥发展趋势。前瞻预测,至2024年我国汽车零部件行业主营业务收入将达到5.7万亿元。

2019-2024年我国汽车零部件行业主营业务收入及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询