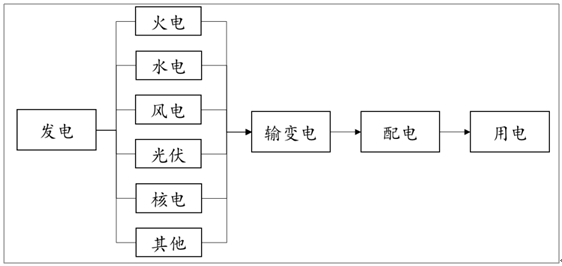

电力系统可分为“发电-输变电-配电-用电”四大环节。在上游发电环节中,可分为火力发电、水力发电、风力发电、太阳能发电、核能发电、生物质能发电等多种不同方式。产业链中游是输配电企业,包括国家电网、南方电网、内蒙古电网三大电网公司和众多区域型供电、售电企业。下游是电力用户终端。

电力系统结构

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国火电行业市场战略规划及供需策略分析报告》

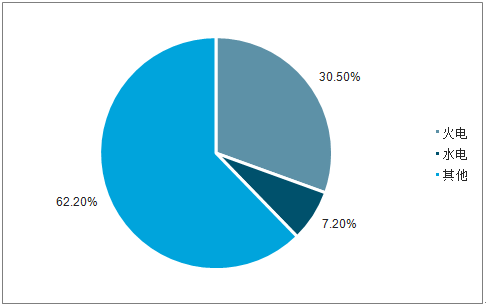

国内火电装机容量及发电量仍占主导地位,但是占比持续下降。2018年,火电发电量占全国发电量30.5%,水电占比7.2%,核电等其他占比62.2%。

2018年电源建设不同发电设备新增容量占比(单位:万千瓦,%)

数据来源:公共资料整理

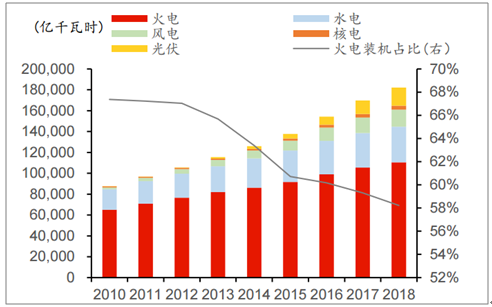

截至2018年末全国发电装机容量合计约19万亿千瓦,其中火电装机容量11.06万亿千瓦、占比约58.22%,随着近些年清洁能源如水电、风电、光伏发电装机容量快速上升,火电装机容量占比呈持续下降态势。从发电量数据看,2018年全国发电总量约6.79万亿千瓦时、同比增长约4.56%,其中火电发电量高达4.98万亿千瓦时,占比约为73.32%,火电机组平均利用小时数仅次于核电,高于水电、风电、光伏,目前在国内发电体系中仍占主导地位。

我国火电装机容量占比下降

数据来源:公共资料整理

国内发电量结构情况

数据来源:公共资料整理

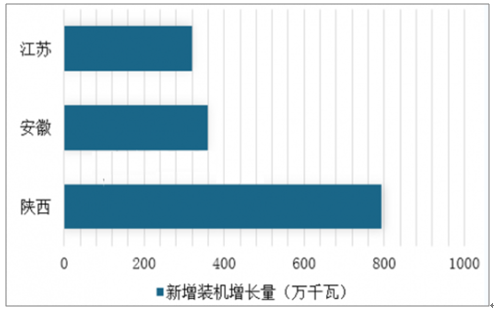

新增装机容量主要集中在陕西、安徽、江苏,增长幅度达到793万千瓦、360万千瓦、319万千瓦,其余省份增长幅度较小。

2018年中国新增装机容量增长幅度TOP3省市

数据来源:公共资料整理

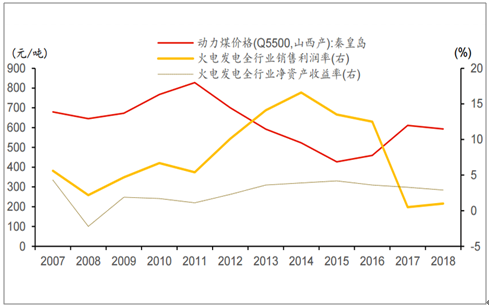

受煤价上行影响,火电成本压力增大。火电终端销售电价具有一定刚性,主动调整能力偏弱。火电能源成本主要来自煤炭采购,煤价周期波动幅度较大,但是国家发改委自2005年第一次印发煤电联动文件,此后联动效果实际并不理想,销售电价仍具有强刚性。

煤炭去产能以来价格快速上涨,2017年动力煤均价相比2016年上涨约150元/吨,全国火电企业全年平均销售净利率约0.5%、同比降低约12个百分点,2018年平均销售净利率约1%、稍有回升但是仍处于历史较低水平。

煤炭去产能以来电企利润率大幅下滑

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国火电行业市场全景调查及投资潜力研究报告

《2025-2031年中国火电行业市场全景调查及投资潜力研究报告》共十五章,包含2020-2024年浙江火电行业投资分析,2020-20241年广东火电行业投资分析,中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询