全球钴矿资源分布集中度较高,全球钴资源储量约700万吨,储产比57年。钴资源地理分布不平衡,主要集中在刚果(金)、澳大利亚、古巴、菲律宾、加拿大、俄罗斯、赞比亚、新喀里多尼亚等地,约占世界钴总储量78%。刚果(金)的钴储量为340万吨,占全球钴储量的48%,居世界第一位。相较而言,我国钴资源十分稀缺。

全球钴资源储量分布概况

数据来源:公共资料整理

全球钴资源储量分布概况

数据来源:公共资料整理

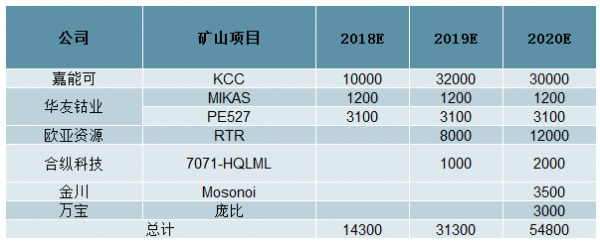

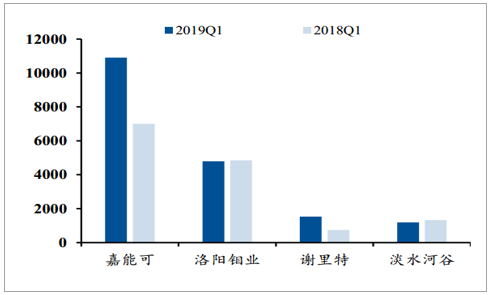

近年来全球基本没有新增钴矿资源勘探储量,增量矿产释放基本以现有矿山扩产为主。致矿供给市场集中度较高,以嘉能可为代表的八家拥有自有矿山的大型供应商具有较强市场主导权,未来三年内新增产能主要来自于刚果(金)的铜钴矿项目。2018年全球钴原料供应约13.2万吨(+9.2%);2019年钴供应增量来源于嘉能可KCC项目复产(2018)、欧亚资源RTR项目投产(2019)及中资企业在刚果(金)的投资项目。2019年第一季度嘉能可、谢里特产量增加较为明显,嘉能可产量1.09万吨(同比增长55.7%),谢里特产量1527吨(增长105.24%)。

未来3年全球主要新增钴矿项目(单位:金属吨)

数据来源:公共资料整理

主要厂商2019Q1/2018Q1产量对比(单位:吨)

数据来源:公共资料整理

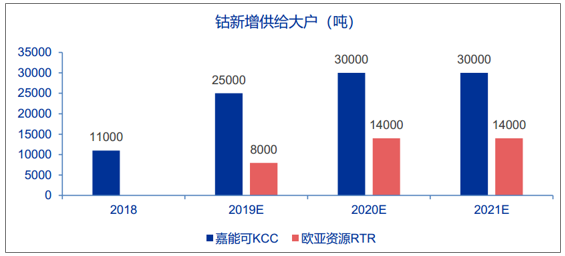

2019-2020年钴新增供给中嘉能可分别占76%和68%。随着刚果金多数民采矿钴企业停产,2019年钴供给主要增量仅来自嘉能可KCC钴销量3000吨(产量约25000吨),欧亚资源RTR销量6000吨(产量8000-10000吨),2020年最大增量为嘉能可KCC的大量销售,预计2020年KCC钴产销量均将达到30000吨。

2019-2020年供给释放较多(吨)

数据来源:公共资料整理

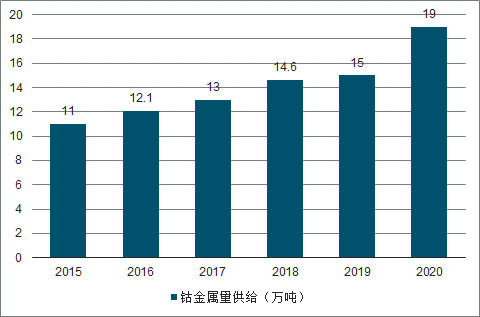

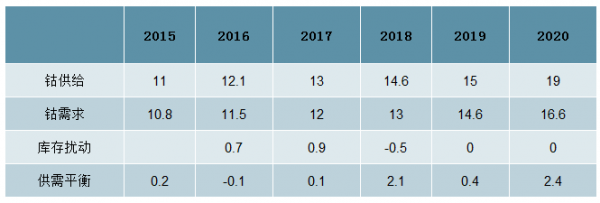

亏损刺激全球钴供给开始收缩。考虑到6月底开始刚果金民采矿钴企大多停产,因此下调2019-2020年供给预测,预计2018-2020年全球钴供给分别为14.6万吨、15万吨、19万吨(原预测为14.6万吨、16万吨、20.3万吨),增速分别为12%、3%、26.5%。

2019-2020年供给释放较多(万吨)

数据来源:公共资料整理

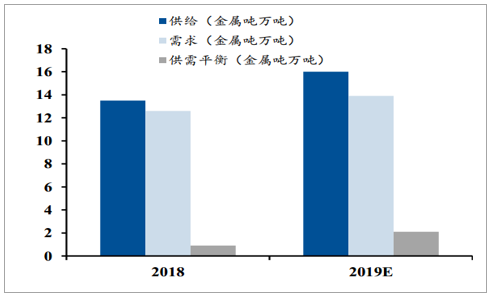

预计2019年钴供需过剩情况得到大幅缓解!过剩量大幅下滑至4000吨,考虑到2019-2020年钴新增供给中嘉能可分别占76%和68%,嘉能可钴产品的产销策略将对钴行业供需关系及价格产生重大影响。

全球钴供需平衡表(万吨)

数据来源:公共资料整理

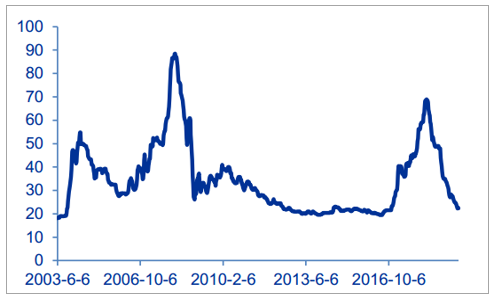

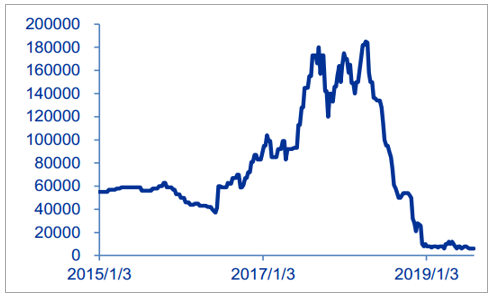

钴价格持续下跌导致冶炼厂因库存损失出现亏损,扣除库存损失单吨净利润仅为1万元/吨左右。2019年8月2日国内长江有色电解钴成交价格23.5万元/吨,上海有色网的金川、赞比亚品牌电解钴价格22.4万元/吨,较高点68万元/吨下跌了67%,目前国内电解钴价格对应的国内电解钴冶炼厂吨毛利为6000元/吨(考虑库存跌价损失),为2015年初以来新低,扣除三费等费用已经出现亏损。如不考虑冶炼厂库存跌价损失,则目前采购氢氧化钴现货加工成电解钴不含税成本约为16.4万元/吨,单吨毛利约3.4万元/吨,扣除三费及所得税费用单吨净利润约1万元/吨,利润较为稀薄。

电解钴价格快速下跌(万元/吨)

数据来源:公共资料整理

电解钴冶炼毛利快速下滑(元/吨)

数据来源:公共资料整理

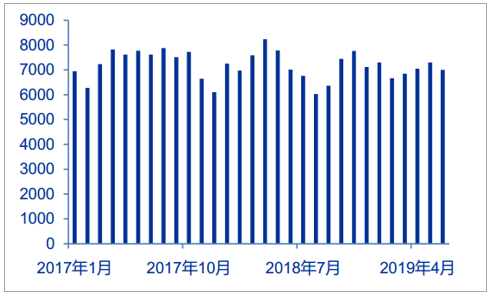

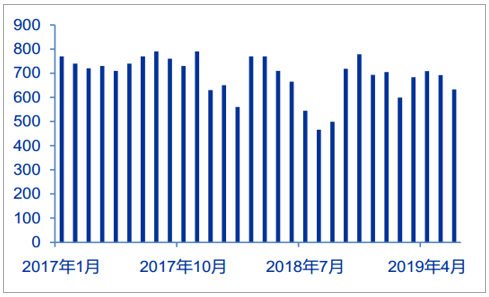

钴产品价格快速下跌导致冶炼厂出现亏损,产能出现收缩。2019年1-6月国内钴产品总产量(金属量)4.2万吨,同比下降6%,1-6月国内电解钴产量4021吨,同比-2.5%。

1-6月钴产品金属量产量同比-6%(吨)

数据来源:公共资料整理

1-6月电解钴产量同比-2.5%(吨)

数据来源:公共资料整理

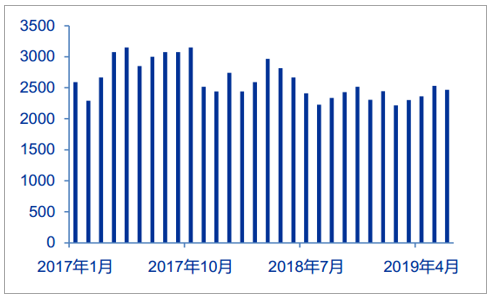

2019年1-6月国内钴盐(硫酸钴为主)总产量1.43万吨,同比-11.7%,1-6月国内氧钴产量2.39万吨,同比-3.9%。

1-6月钴盐产量同比-11.7%(吨)

数据来源:公共资料整理

1-6月氧钴产量同比-3.9%(吨)

数据来源:公共资料整理

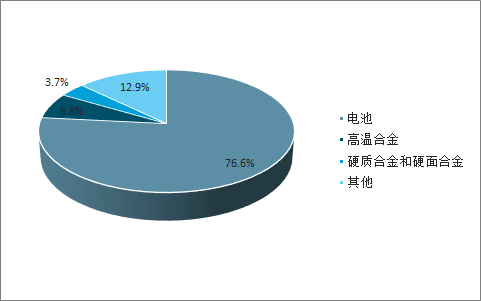

钴下游应用主要集中在电池正极材料(钴酸锂和三元等)、硬质合金、高温合金、磁性材料等领域。全球钴消费约58%左右用于电池领域,而我国电池领域钴消费占比高达77%。

电池占全球钴消费总量近六成

数据来源:公共资料整理

电池占国内钴消费总量的四分之三

数据来源:公共资料整理

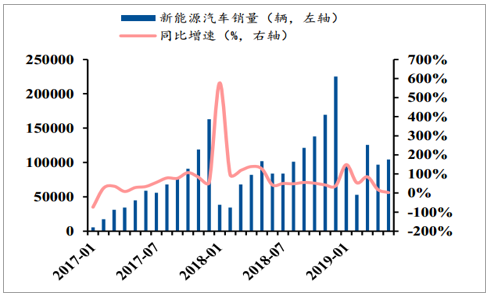

动力电池是主要增长点,3C市场已经处于饱和期,高温合金、硬质合金预计保持稳定增长。近年来随着新能源汽车的蓬勃发展,特别是中国新能源汽车爆发式增长,动力电池产量也随之迅速放量,成为锂电池的重要用途。2018年中国及全球新能源汽车销量大福提升拉动了钴的需求。2019年1-4月全球新能源汽车销量为66.2万辆,同比增长52%;2019年1-5月中国新能源汽车销量达47.54万辆,同比增长46.23%。

全球电动汽车销量及增速

数据来源:公共资料整理

中国新能源汽车销量及增速

数据来源:公共资料整理

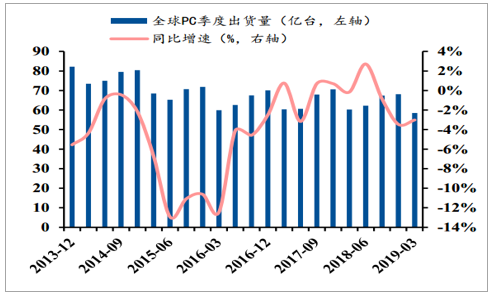

消费电子(3C)市场逐渐趋于饱和,智能手机和PC出货量下滑。(1)智能手机:2018年全球智能手机出货量14亿部,同比下滑4.1%;2019年一季度销量3.11亿部,预计2019年出货量13.9亿部,同比下滑0.9%。预计下半年5G手机开始出货后,智能手机出货量将有所恢复,增量可能还需要明年以后才能看到,短期需求拉动较为有限。(2)2019年第一季度全球个人电脑出货量5850万台,同比下滑3%。硬质合金方面,2018年48家硬质合金企业硬质合金产量33327吨,同比增长14.27%。航空航天、机械、飞机、汽车、电子、建筑等产业的快速发展带来了对高温合金和硬质合金的巨大需求,预计硬质合金领域将维持稳定增长。

全球智能手机出货量及增速

全球PC出货量及同比增速

数据来源:公共资料整理

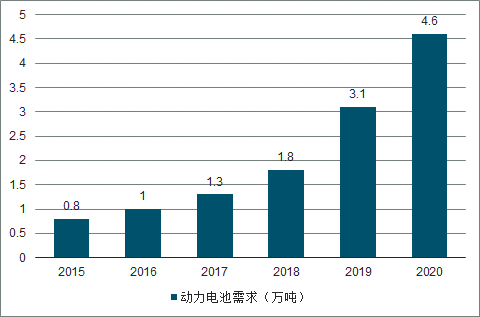

新能源汽车钴需求持续高速增长。假设2019-2020年全球新能源汽车销量分别为339万辆、521万辆,则对应的2019-2020年新能源汽车用钴量将分别达到3.1万吨、4.6万吨。

动力电池需求加速增长(万吨)

数据来源:公共资料整理

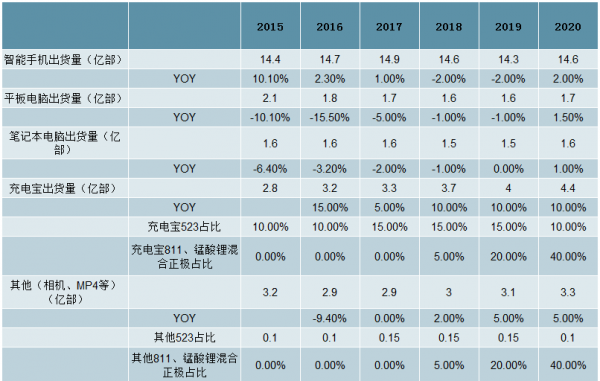

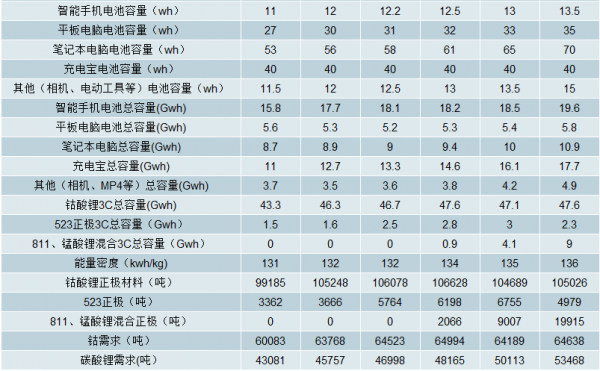

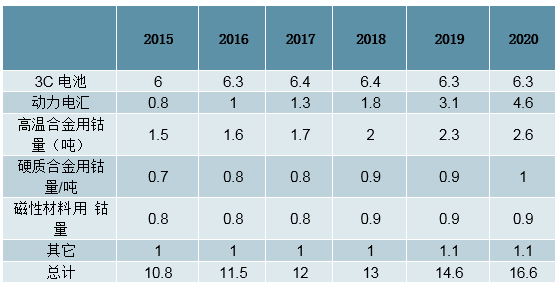

2019年全球3C钴需求为近五年首次出现下滑,2020年5G换机潮将驱动3C需求再次增长。2018年智能手机、平板电脑、笔记本电脑出货量均有所下滑,但充电宝及电动工具需求依然正增长,此消彼长对应2018年3C钴需求量为6.5万吨,同比增长0.07%,随着充电宝及电动工具逐渐采用三元电池替代钴酸锂电池,3C钴需求有所下滑,预计2019-2020年全球3C产品钴需求量分别为6.4万吨、6.46万吨,需求增速分别为-1.5%、1%。

3C钴锂需求测算

数据来源:公共资料整理

预计2019-2020年全球钴需求分别为14.6万吨、16.6万吨,需求增速分别为12.2%、13.5%。(为方便统计将3C电池中的三元电池用钴量统计在动力电池需求中,导致表2的3C钴需求量对于表1计算值)

钴总需求(万吨)

数据来源:公共资料整理

2019年1-6月国内钴精矿进口量累计3.5万吨,同比-58%,钴价格暴跌导致国内钴产业链开始大规模去库存,同时冶炼厂减产也导致钴精矿需求下降,进而导致原料端钴精矿进口量大幅下滑。目前钴产业链主要过剩量集中在中间品氢氧化钴。

钴精矿进口量大幅下滑(吨)

数据来源:公共资料整理

从供给上看,钴产业链上游增量产能将陆续释放,预计2019年精炼钴矿的产量为16万吨,同比增长9.6%,增速放缓。但当前价格下,厂商进一步扩产的可能性较低。需求方面,中美新能源汽车产业补贴均处于退坡期,国内新能源汽车补贴过渡期(2019.6.25)已结束,部分电动车或将提价,预计新能源汽车产销量同比继续上涨,环比或将出现下滑;3C领域钴消费全年预计小幅下滑,传统领域的高温合金及硬质合金需求预计稳定增长。综合来看,预计2019年钴市场仍将处于小幅过剩状态,钴价预计年内仍维持底部震荡。从长期来看,动力电池领域需求整体保持稳定增速,预计5G对3C电池的拉动要到2020年以后才能初见效果,届时供需面将获得改善,价格或迎来反弹。

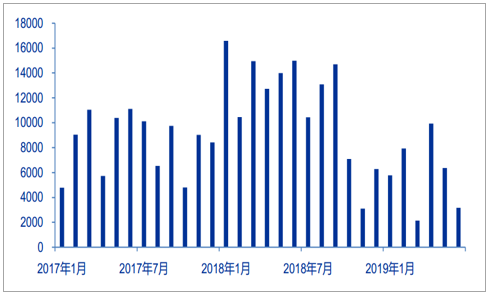

长江有色钴价走势(元/吨)

数据来源:公共资料整理

金属钴2018-2019年供需平衡(金属吨万吨)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国钴行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国检测车品牌份额分析:舜泰、驼山和江改上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年湖北省平板运输车市场分析:武汉、随州市上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)