肉类富含大量的蛋白质和脂肪,还含有各种维生素及钙、磷等人体所需元素,营养十分丰富。随着生活水平的提高以及城镇化的加剧,肉制品需求不断增加,人们对肉类的加工亦日趋多样化、精细化。我国肉制品产业逐步兴起,现在已基本建立起以现代肉类加工业为核心,涵盖畜禽养殖、屠宰及精深加工、冷藏储运、批发配送、商品零售及相关服务的完整产业链。

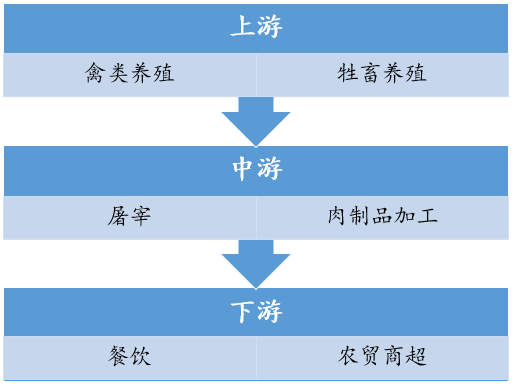

肉制品行业产业链分析

资料来源:智研咨询整理

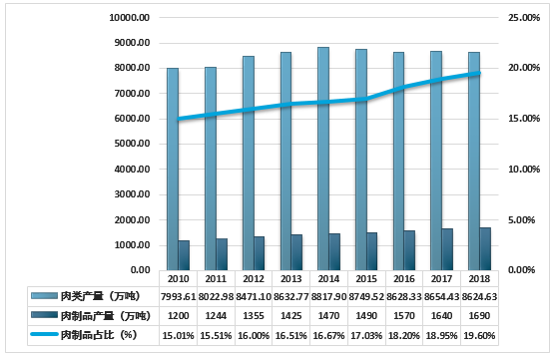

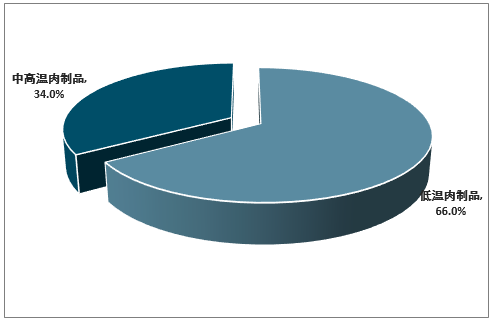

我国是肉类生产大国。肉制品大体可分为:传统风味的中式肉制品,如金华火腿、德州扒鸡、广式腊肠、南京板鸭等;以及具有中国特色的西式肉制品,如香肠、培根、肉糕、肉冻等。2018年,我国肉类总产量达到8624.63万吨,肉制品总产量达到1690万吨,占比达到19.60%。其中,低温肉制品产量约1115.9万吨,占比66%,中高温肉制品产量约574.1万吨,占比34%。

2010-2018年中国肉类及肉制品产量分析

资料来源:国家统计局、智研咨询整理

2018年中国肉制品细分产品产量占比

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国肉制品行业竞争格局及投资策略分析报告》

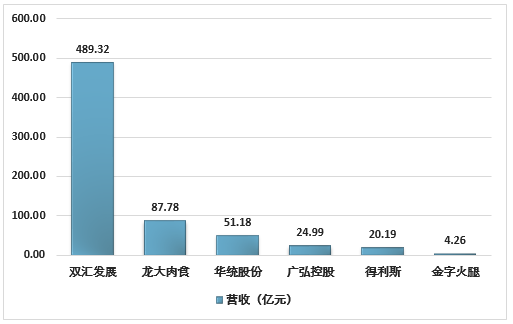

我国肉制品生产区域性较强,与养殖地区分布大体一致,多及集中在河北、江苏、安徽、山东、河南、湖南、四川、广东、湖北等地。市场竞争异常激烈,企业规模不断扩大,随着品牌化经营战略的实施行业开始进入整合期,龙头企业优势明显。目前,双汇独占鳌头,雨润、金锣、龙大、得利斯等肉制品品牌在保证份额的同时奋力追赶。唐人神腊肉、德州扒鸡等传统名优产品风味独特,倍受青睐,但地域性强,竞争力较弱。

2018年主要肉制品上市企业营收分析

资料来源:各公司财报

随着居民经济收入增加,消费理念和消费习惯改变,肉制品行业预计将往以下方向发展:

猪肉制品在未来很长一段时间内仍将是消费者的首选,但猪肉制品消费相对比重会下降,牛肉、禽肉则逐渐上升;中式传统技术与西式现代工艺逐渐结合,中式传统肉制品比重加大,西式肉制品愈加丰富;各种精深加工的肉制方便食品、功能性食品、休闲食品前景广阔。

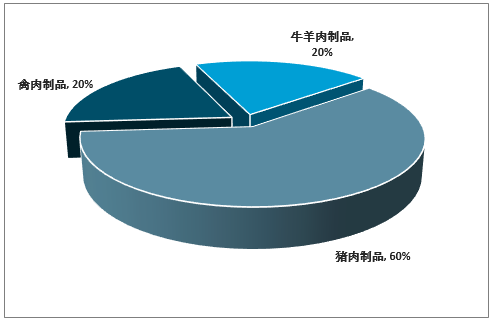

各类肉制品市场份额情况

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肉制品行业市场运行态势及发展战略研究报告

《2026-2032年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2026-2032年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国肉制品行业产业链图谱、产业环境、市场现状及未来前景研判:居民消费升级,肉制品消费需求日益增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)