一、光电子器件成本构成分析

光电子器件是指利用电-光子转换效应制成的各种功能器件,其发展主要经历了三代,第一代是以气体激光器、反射镜等元件为主要代表的传统光电器件;第二代主要是指微光电子器件,包括激光二极管、多模光纤等;第三代光电子器件主要是指波分复用器、单模光纤、各种光纤放大器等。

光器件需要实现发送、接收、波分复用、增益放大、开关交换、系统管理等多种功能,分为有源器件和无源器件。光有源器件是光通信系统中将电信号转换成光信号或将光信号转换成电信号的关键器件,需要外加能源驱动工作;无源器件是光通信系统中需要消耗一定的能量、具有一定功能而没有光电或电光转换的器件,不需要外加能源驱动工作。

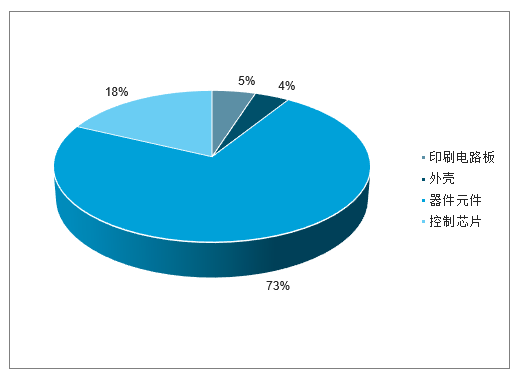

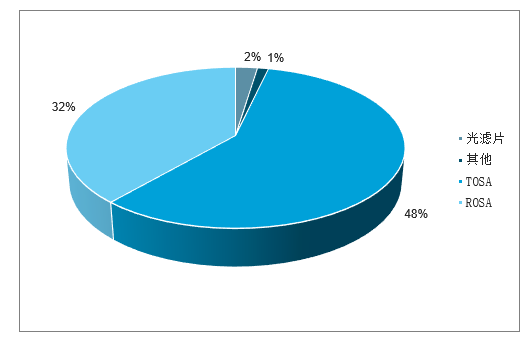

光芯片在光模块成本中占比最大,是产业链最核心的环节。光模块由器件元件、功能电路和光接口等组成,从成本来看,器件元件占光模块成本70%以上,而器件元件中,光发射次模块TOSA、光接收次模块ROSA成本占比较高,分别占器件元件成本的48%和32%。TOSA的主体为激光器芯片(VCSEL、DFB、EML等),ROSA的主体为探测器芯片(APD等)。

光模块成本构成情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光电子器件行业市场全景调查及投资方向研究报告》

光器件元件成本构成情况

数据来源:公开资料整理

二、光器件板块分析:营收业绩略有下滑,受到中际旭创的拖累

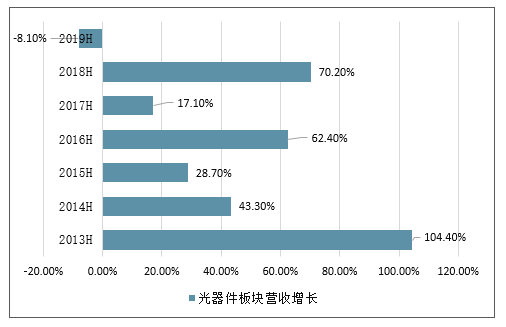

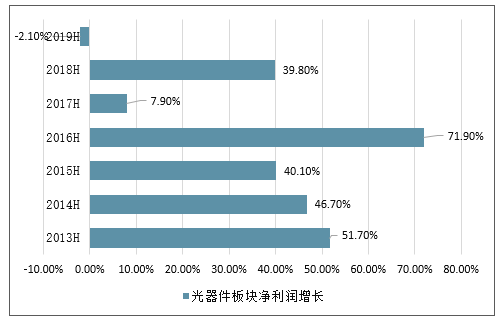

1、营收业绩略有下滑,受到中际旭创的拖累。

2019上半年,从营收规模来看,光器件板块合计实现营收60.18亿元,同比下降8.1%,从净利润规模来看,光器件板块合计实现净利5.72亿元,同比下降2.1%。营收净利下滑的主要原因是受到中际旭创的拖累,由于部分客户资本开支增速放缓和产品降库存、重点客户尚未开始全面导入400G等因素,中际旭创上半年营收同比下降27.97%,净利润同比下降34.58%。

2012H-2019H光器件板块营收增长情况

数据来源:公开资料整理

2012H-2019H光器件板块净利润增长情况

数据来源:公开资料整理

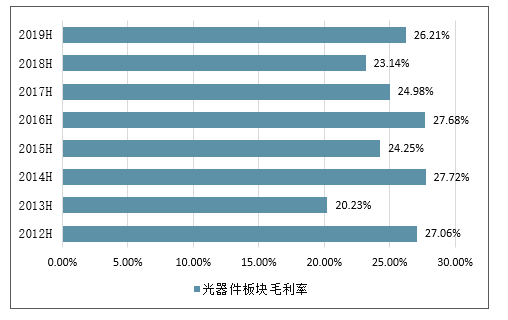

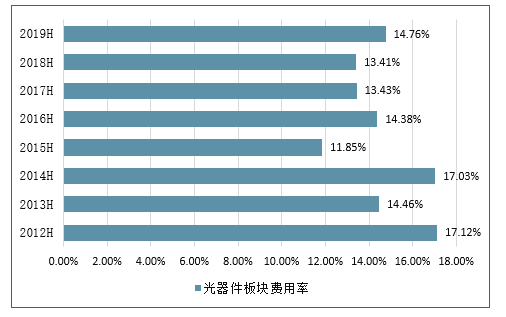

2、毛利率明显提升

2019上半年,从销售毛利率水平来看,光器件板块销售毛利率为26.21%,同比提升3.07pct,板块期间费用率为14.76%,同比提升1.36pct。由于新产品毛利率较好同时去年基数较低的影响,板块毛利率明显提升。

2012H-2019H光器件板块毛利率变化趋势

数据来源:公开资料整理

2012H-2019H光器件板块费用率变化趋势

数据来源:公开资料整理

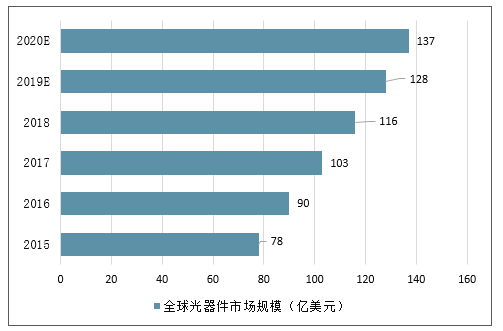

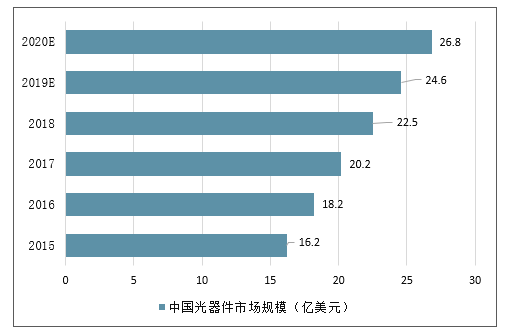

三、光器件市场发展规模预测

2015年全球光器件市场规模约为78亿美元,预计2020年将达到137亿美元,复合增速11.9%。在数据中心建设、无线基站建设、骨干传输网与城域网升级和接入网建设的共同驱动下,我国光器件市场规模将由2015年的16.2亿美元增长至2020年的26.8亿美元,复合增速10.6%。

2015-20220年全球光器件市场规模走势

数据来源:公开资料整理

2015-20220年中国光器件市场规模走势

数据来源:公开资料整理

四、光器件行业重组对2019年光器件行业发展的影响

2018年末,光器件行业再发两笔重量级并购。其一,无源光器件带头大哥II-VI以32亿美元价格,蛇吞象并购有源光器件长期以来的领头羊Finisar,“挫败”了年初有源光器件老二Lumentum以18亿美元并购老三Oclaro,从而冲上领导岗位的“企图”。

其二,思科继2012年以2.71亿美元并购硅光公司Lightwire后,今年再度出手以6.6亿美元并购更加出名的硅光公司Luxtera,拥有了更加全面的100G/200G硅光模块产品线。

重组大势所趋

除了上述两笔重量级并购,今年光器件行业的重要并购还有:康宁9亿美元收购3M通信部门;II-VI收购台湾WSS器件厂商科纳;Molex收购美国WSS器件厂商Nistica;剑桥科技3.8亿元人民币收购MACOM日本部分资产;博创科技1.18亿人民币收购成都迪谱100%股权;光库科技1.45亿元人民币收购加华微捷100%股权等。

此外还有三安光电3亿美元收购以色列ColorChip的传闻。

无论国内外市场,光器件行业都在快马加鞭并购重组,这里面有逻辑可循。光通信产业链主要分为光设备、光纤光缆和光器件(含芯片),光设备和光纤光缆已经基本完成市场集中,马太效应初显,领导厂商能够获取不菲利润;而光器件行业集中度非常低,即使位居业界TOP5,面对客户也没有多少话语权,业绩常年挣扎在盈亏线上。并购重组,一直都是各大厂商做强做大的关键。

在2018年集中发生,有一定的偶然因素,也有充足的外力推动。一方面,以苹果投资Finisar3亿美元保证VSCEL激光器供应为标志,光器件正在越来越多进入消费级、工业级市场,从百万光通信到亿万手机市场,市场需求的快速跃升,为重组创造了良好条件;另一方面,5G时代到来,5G基站、云数据中心建设和骨干网升级,将带来新一轮光器件需求,早日布局就可早日把握机遇。

光器件行业的重组没有结束,2018年只是开始,2019、2020年还将会有重磅并购产生。光集成设备厂商Infinera以4.3亿美元并购Coriant,这家由前诺基亚西门子的光网络部、Tellabs和Sycamore合并而成的设备商,进一步强化了光设备市场集中度,更是刺激光器件行业加速重组,应对客户议价能力越来越强的挑战。

光器件行业的大型并购重组,有利于提升整个行业的集中度和议价能力,从而获取相对更多的利润,保障未来高速器件、集成器件的研发开支,可以促进光通信产业链的健康发展。国内发生的规模较小的并购,也是希望能够快速扩大市场,卡位面向5G的行业机会点。

行业老大、老二、老三纷纷重组,意味着领导者的实力越来越强,追赶者的差距再度拉大。有源无源的融合,光迅科技是一个很好的案例,也是国内目前唯一跻身全球TOP10的光器件厂商,但II-VI并购Finisar,相比当年光迅科技合并WTD,大了一个数量级。

光设备厂商越来越需求光器件厂商提供整体解决方案,而不是单一的产品。巨头的融合带来了更具竞争力的方案,以及更低的成本,追赶者相比巨头灵活的身段、更好的性价比,一半的优势就没有了。令人遗憾的是,巨头都来自欧美,而追赶着都是国内厂商。

不仅是追赶者,光通信产业链的风险也在集聚。众所周知,今年发生了“中兴事件”、“华为孟晚舟事件”,无论大洋彼岸的国家如何掩饰,都改变不了刻意打压中国高科技产业发展的严峻事实,通信业首当其冲。中国尽管在光设备领域保持领先优势,但在光器件领域相对薄弱,急需快速提升竞争力,培育更加健康的光通信产业链,防范某一产品突然供应中断的可能风险。

2018年也是400G积蓄能量的最后一年,预计在2019年将规模商用。在这一高端光模块领域,可以看到国际光器件巨头准备更加充分,掌握着明显的技术优势;国内厂商则在器件、模块开发层面已经取得成果,在更底层的芯片层面,还有很长的路要走。值得一提的是,资本也嗅到了光器件行业的商机,更多的光器件技术创新公司在最近几年创立,在400G等领域向巨头发起挑战。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光电子器件行业市场调查研究及未来趋势预测报告

《2024-2030年中国光电子器件行业市场调查研究及未来趋势预测报告》共十四章,包含2024-2030年光电子器件行业投资机会与风险,光电子器件行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2024年中国光电子器件行业产业链图谱、供给现状及竞争梯队分析:光电子器件行业蓬勃发展,技术革新领航未来新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)