一、现状

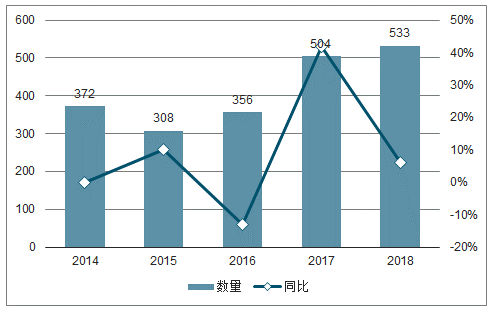

据调查数据显示,2018全年新开各类商业项目533个,新增商业建筑面积4811.35万方,项目平均体量约9万方。从近五年全年开业的商业项目情况上来看,开业量整体呈逐年上涨的趋势,仅2016年相较往年有所减少,在2018年达到开业峰值,全国商业地产环境整体呈现快速扩张的态势。随着人们消费习惯的改善,融合了吃喝玩乐和购物等社交元素的一站式综合型购物中心越来越受到关注。超过75%的百货企业已经涉足了百货以外的零售业态,其中以超市、购物中心和便利店最为普遍,占比分别达到了73.0%、49.6%和32.1%。大型连锁百货和城市购物中心正在走向融合,这是适应消费者多元化需求的必然结果。

不含停车场、办公楼等在内规模10-15万方的购物中心性价比最高,兼具竞争力和盈利能力,业内认为这一体量是国内最理想的规模,而少数区位优势明显的项目规模可在20万方左右。随着一线和新一线城市租金成长的逐渐上涨,5万方以下的小体量商业逐渐增多,而经济欠发达的下沉市场受限于人口消费能力和商业辐射范围,则主要以社区商业为主,具有贴近社区居民生活、顾客粘性高、营销费用低等优势。

2014-2018年商业项目开业数量对比

数据来源:公开资料整理

商业体量分布及占比

数据来源:公开资料整理

随着市场的逐渐饱和,获取增量流量的成本越来越高昂,为了挖掘顾客的存量价值百货公司借助数字化技术发力会员营销。包括通过渠道手段完成的会员注册,灵活多样的会员激活,标签化的会员留存和分析,以及赠送多种电子权益的沉睡会员唤醒。数字化的技术不仅仅停留在重构消费场景和丰富购物体验上,大数据的累积成为企业深耕消费需求进而推动供需精准匹配的技术途径。随着数字化技术的快速发展,百货公司的会员管理能力也得到了提升,通过技术工具基本可以实现数据采集、会员激活、客户标签、精准营销等一系列举措。越来越多的百货企业在营销过程中对消费者数据进行收集整合,并利用新技术将其作为分析和决策的工具,通过优化商品组合及为顾客提供个性化产品和服务,以实现精准营销。

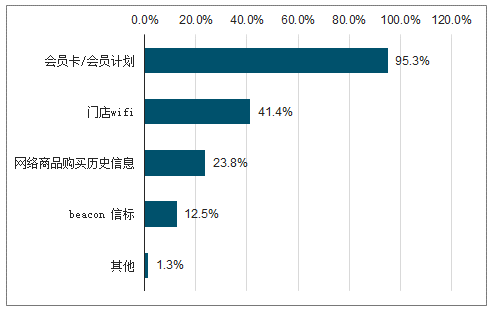

百货收集消费者数据方式

数据来源:公开资料整理

百货收集消费者数据用途

数据来源:公开资料整理

接近九成的百货企业当前有收集消费者数据,其中95.3%的企业通过会员卡/会员计划来收集消费者数据,41.4%通过门店WiFi,23.8%通过网络商品购买历史信息,12.5%通过Beacon信标。企业收集得来的消费者数据,主要用作精准营销和了解消费者的消费偏好,分别有89%和85.3%;其次是为顾客提供更个性化产品/服务和为门店优化商品组合,分别有76.5%和66.5%,还有11.3%是为了研发新产品。百货上市公司天虹对于数字化会员体系的运作成效显著,经历多年的发展后逐渐形成了“虹领巾APP+天虹微信+虹领巾PC端”的全渠道模式,截至2018年底天虹整体会员人数达1800万;天虹数字化会员人数达1644万,其中天虹APP会员人数达840万,微信粉丝645万,微信小程序会员159万。

二、百货经营情况

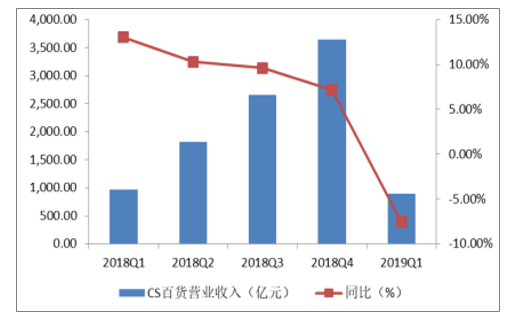

2018年CS百货营收为3549.69亿元,同比+2.27%,归母净利润120.82亿元,同比-6.84%,扣非后归母净利润50.57亿元,同比-52.12%;2019Q1CS百货营收897.68亿元,同比-6.84%,归母净利润43.86亿元,同比-0.78%,扣非后归母净利润39.90亿元,同比+3.04%。收入端呈现为收入增速逐季降低,至19Q1增速转负;而归母净利端在18Q3达到高位,Q4显著回落,至19Q1未能止跌,增速同样转负但降幅较小,但扣非后归母净利润却小幅抬升。受到Q1可选消费增速企稳复苏的影响,归母净利端的降幅窄于收入端的降幅,行业内仍存优质企业能够在激烈的市场竞争中即时做出调整。

百货行业的运行与宏观经济息息相关,2018Q2以来宏观经济增速逐渐趋缓,社零累计增速也逐季回落,百货主要品类中的服装以及可选消费各品类增速多呈现不同程度的回落。居民可支配净收入持续走低,消费观念与消费结构也发生明显变化,大多传统零售企业未能及时把握消费需求调整销售策略,再加上持续受到线上的冲击,造成市场越来越被动,百货的转型之路还有待市场验证。但龙头企业在市场转型期仍能引领变革方向,并保持一定的规模扩张速度,持续提升市场占有率。

CS百货18-19Q1营业收入(亿元)及同比%

数据来源:公开资料整理

CS百货18-19Q1净利润(亿元)及同比%

数据来源:公开资料整理

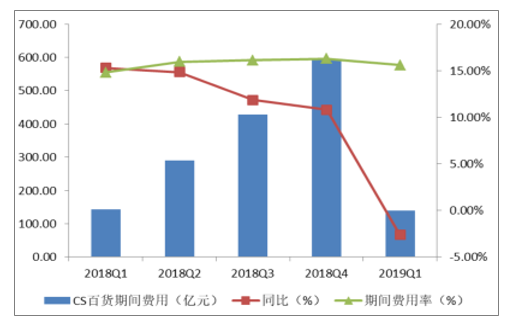

2018年CS百货期间费用为571.54亿元,同比+4.9%,比收入增速高出2.63pct,18年期间费用率为16.10%,比去年同期提升0.4pct,基本持平;2019Q1CS百货期间费用为140.88亿元,同比-0.85%,窄于收入降速5.99pct,19Q1期间费用率为15.69%,比去年同期提升0.95pct。百货行业上市公司的转型方式之一是百货购物中心化,购物中心以轻资产模式运营,经营主要以租赁方式为主。虽然降低了公司的资本投入,但难以抵御房地产租赁价格的不断上涨,同时人力、物流、水电等商业成本的持续上调,进一步压缩了实体百货的利润空间,致期间费用率水平持续上升。

CS百货18-19Q1期间费用(亿元)及同比%

数据来源:公开资料整理

18-19Q1CS百货毛利率水平持续稳健提升,百货企业积极拥抱数字化,一定程度上提升了企业整体的运营效率。2018Q1-Q3CS百货ROE水平持续提升,至Q4有所回落,主要受到净利率降低的影响。19Q1ROE水平低于去年同期0.36pct,但净利率水平抬高0.27pct,则主要受到总资产周转率的-0.05次的影响。

三、百货格局

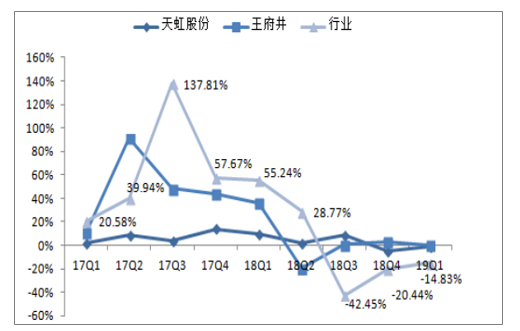

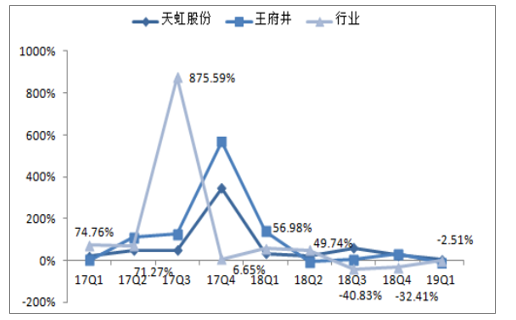

行业龙头天虹股份、王府井同期的营收增速和归母净利润增速,和行业数据对比来看,龙头表现优于行业平均水平。在2018年下半年开始可选消费承压,百货行业承受较大压力,2019年Q1行业营收和归母净利润增速重拾上升趋势,行业显现好转势头。龙头公司由于更好的经营能力和成本控制能力,在行业承压期表现优于行业。

天虹股份、王府井和申万百货行业营收同比增速(单位:%)

数据来源:公开资料整理

天虹股份、王府井和申万百货行业归母净利润同比增速(单位:%)

数据来源:公开资料整理

销售毛利率方面,百货行业2018Q3-2019Q1毛利率分别为24.12%、24.73%、24.10%,2019Q1表现弱于2018Q4。百货龙头王府井毛利率和行业趋势保持一致,另一家龙头天虹股份的毛利率一直是上升趋势,同期毛利率分别为27.23%、27.25%、27.72%,2019Q1较上年有较大提升。

销售净利率方面,百货行业2019Q1净利率结束了连续三个季度的下行趋势,回升至近期高点5.98%。天虹股份和王府井净利率和行业趋势一致都筑底回升,2019Q1净利率分别为6.06%和5.68%。

天虹股份、王府井和SW百货行业毛利率(单位:%)

数据来源:公开资料整理

2018年下半年以来,受宏观环境影响,可选消费承压;必选消费类产品涉及民生,受宏观环境影响相对较小,增速还保持在高位,但是环比增速放慢。国家统计局6月14日发布的5月社零数据显示,2019年5月份,社会消费品零售总额3.30万亿元,同比名义增长8.6%,增速重回8%以上区间。

相关报告:智研咨询发布的《2019-2025年中国零售百货市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国百货行业市场现状调研及投资机会预测报告

《2026-2032年中国百货行业市场现状调研及投资机会预测报告》共十一章,包含零售百货行业重点企业分析,2026-2032年中国百货经营策略分析,2026-2032年中国百货行业投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国百货业经营情况、发展问题及转型发展趋势分析[图]](http://img.chyxx.com/2021/02/20210201135419.png?x-oss-process=style/w320)

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子源行业技术路径、产业链图谱、市场规模及发展趋势分析:核心部件支撑高端制造,国产替代驱动稳步增长[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)