一、中、日、韩国半导体新格局:从美国管制实体名单来看国产化的危与机

(一)、从华为事件说起,影响两面化,面临生态之争

2018年,“中美贸易摩擦”无疑成为刺入资本市场的一把利剑,也压制了通信行业的投资热情。G20峰会的中美两国元首会晤,让紧张的中美关系看到一些转机,但双方未来的关系走向仍待观察。实际上,自从中美贸易摩擦不断升级以来,中国通信设备商所面临的国际经营压力较大,且事端不断。

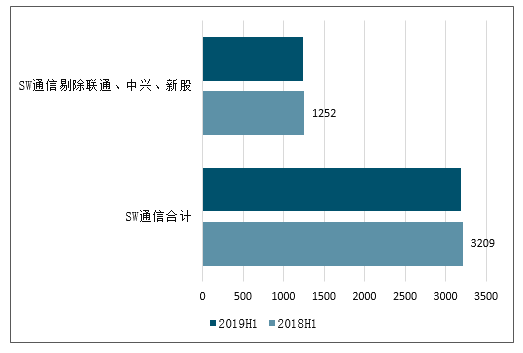

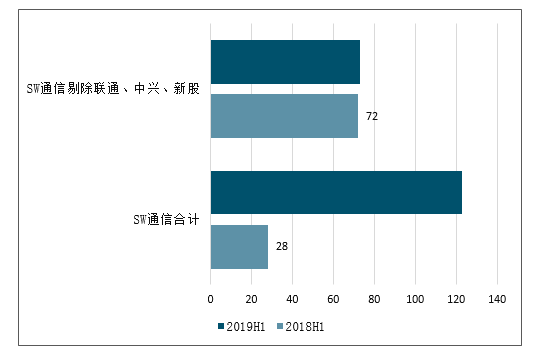

通信行业2019上半年同比营收下滑、盈利改善。从已披露中报的95家公司来看,2019H1合计营收3188.50亿元,同比降0.65%,归母净利润之和为123.33亿元,同比增337.22%;如剔除中国联通、中兴通讯和新股,则剩余90家公司2019H1营收之和为1236.24亿元,同比降1.27%,归母净利润之和为72.89亿元,同比增1.87%。

2018H1、2019H1中国通信板块营收对比(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动通信行业市场全景调研及投资前景预测报告》

2018H1、2019H1中国通信板块归母净利润对比(亿元,)

数据来源:公开资料整理

回顾中兴事件和华为事件,看到半导体行业国产化的不同反应。2018年的中兴事件,由于掺杂了所谓的“过错”问题,因此美国的处罚使得中兴通讯只能先停工,虽然也暴露了国产半导体存在的短板问题,但大家似乎更关心中兴通讯未来的走势,悲观者认为其可能最终倒下,当然随着罚款的缴纳,中兴事件告一段落。对于华为事件,市场一开始也普遍对华为能否继续供货表示担心,虽然华为通过各种渠道表示受影响的程度有限,但资本市场的反应仍偏悲观,通过一个季度左右的验证之后,市场逐步重拾国产化的信心。

华为事件回顾

数据来源:公开资料整理

华为作为国内科技领域少有的国际巨头,在被美国禁运后,被动或主动地都会加大国产化力度,国内电子元器件产业链上下游将加大整合力度。预计,华为有望率先实现核心芯片及元器件的自主供应,其模式有望成为行业样板。如芯片代工和封测的中芯国际、长电科技,射频器件的卓盛微、三安光电、唯捷创芯,传感器领域的歌尔股份、华灿光电,PCB及覆铜板的生益科技、沪电股份等有望受益。

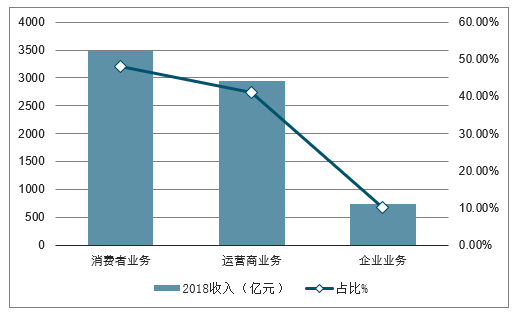

华为2018年的营收为7212亿元,约1058亿美元。华为三大业务中企业业务由于产品线较多,受美国供应商的影响较大,消费者业务次之,运营商业务由于华为采取的应对措施较早,受影响最小,其中光交换机受影响相对较大,原因在于光的精密结构件短期内很难找到过程替代方案。

华为企业业务占比最大的服务器部分,其中x86占比达98%,自有ARM服务器占比不足2%,目前正在寻求国产芯片采购,可选方案有兆芯等,还未有确定的国产芯片供应商。在数据中心交换机领域,由于高端芯片也主要来自博通等,因此该业务也会受到一定的影响。另外,由于视频电话会议系统并非华为主要的业务,目前华为已经逐步减弱在视频电话会议硬件方面的投入。

华为消费者业务主要以手机为主,由于手机的供应链较长,部分供应商来自美国,断供后,部分产品目前还没能找到非美替代方案,其中尤其以谷歌的操作系统及RFPA模组最为重要。因此,如果谷歌服务明年开始停止合作,将对华为的消费者业务会造成一定的销售收入影响,尤其是欧洲等海外市场。

华为运营商业务中,固网和无线是两大主要产品。这两大产品中,固网核心路由器使用的高端路由芯片以前主要由博通供应,部分高端光模块芯片由美国供应商供应,目前看只能通过海思自研实现非A化供应,预计能在几个月内实现替代。华为的运营商业务影响整体不大。

2018年华为各业务收入及占比(亿元)

数据来源:公开资料整理

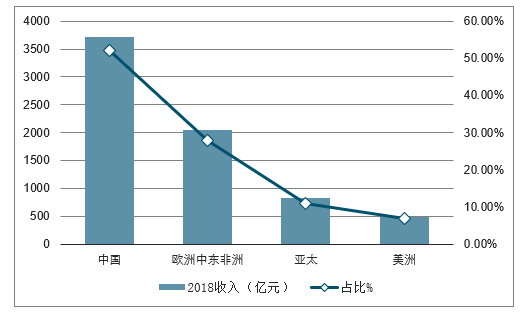

2018年华为各区域收入及占比(亿元)

数据来源:公开资料整理

从区域销售分布来看,美洲占比约6.6%,主要在巴西、墨西哥、智利等拉丁美洲国家。目前已知的几个可能不采购或少采购华为设备的国家中,华为运营商销售占比不高,其中美国、日本、韩国、澳大利亚、新西兰运营商业务合计收入约6-8亿美金,占华为总收入的<1%,占华为运营商收入约2%。目前事件对华为影响最大的是法电法国子网,如果不采用华为5G设备,影响金额超过3亿美金。另外,英国电信英国的子网EE表示5G网络不使用华为的核心网设备,也将带来约4千万美金/年的收入影响。

由于美国将摩擦的领域引向科技,将华为、中科曙光等企业纳入出口管理实体名单,这可能导致中美两国科技的发展方向产生变化:中国可能在1-2年内,基于现有国内互联网生态的大企业,基于国内软件研发能力,发展国产操作系统、office、数据库、应用软件等,建立一整套国产基础软硬件生态;5-10年,基于云平台,将操作系统、office、数据库、应用软件做成云端产品,与现有生态解耦,重构一套应用生态。届时廉价和稳定的带宽将实现计算和存储资源的共享,中国有望利用云计算技术,实现在新的IT生态上的突破。

(二)、日韩芯片启示录:聚焦核心,政策牵引,产业助力

1、日本:后发先至,盛极而衰

日本半导体产业的发展历程可划分为六个阶段:

萌芽期(50年代):美国“大方”输出技术,日本晶体管产量超越美国。1952年开始,神户工业、东京通信工业、日立等日本企业相继从从美国RCA公司、西部电气公司等公司引进晶体管生产技术。出于政治及经济原因,美国在50年代对日本采取了全面公开的技术输出政策,不仅将专利卖给日本,还接受大批日本技术人员到美国半导体企业参观学习。1959年,日本晶体管产量已与美国并驾齐驱,1960年超过美国。

成长期(60年代):通产省积极应对美方施压,获得IC技术授权。在集成电路(IC)时代,日本继续跟踪美国企业,但技术引进的阻力明显加大。美国德州仪器公司于1964年要求日本通产省同意其在日本设立独资子公司,以此作为向日本公开专利的条件。通产省一方面加紧制定产业扶持政策,另一方面对德仪采取拖延策略。1963年,NEC从美国仙童公司获得IC平面工艺的专利实施权,并在日本政府要求下与三菱、夏普等公司分享。1968年,德仪与索尼设立50:50合资企业,德仪将专利授权给索尼、三菱、NEC等公司使用。

崛起期(70年代):美国IC断供,日本押注DRAM实现反超。越来越警惕的美国企业在1972年开始拒绝为日本提供IC产品,导致日本计算器在美国市场份额从80%降至30%以下。因此,日本政府下决心要突破动态存储器(DRAM)技术,1972-1976年为六家本土企业提供合计6亿美元的补贴,1976-1980年又组织日本超大规模集成电路(VLSI)项目。日本企业在1K、4KDRAM落后于美国,16KDRAM与美国同步研制成功(1976),64KDRAM领先美国2年研制,256K、1MDRAM也都领先美国。日本凭借DRAM再次打入美国市场,在质量、价格和交货时间方面均获得很高评价。

鼎盛期(80年代):美国实施强力制裁,日本顶住重压走向巅峰。日本半导体的崛起引发美国一系列抵制措施,如反倾销调查(1982)、日立IBM间谍案(1982)、日美半导体担保协议(1986)、100%惩罚性关税(1987)等等,但日本半导体产业仍实现全球份额的快速提升。1980至1986年,美制半导体在全球市场的份额从61%下降到43%,而日本则从26%上升至44%。日本于1986年首次超过美国成为全球最大的半导体生产国,1987年日本DRAM的全球市场份额达到80%的历史最高水平。截至1990年,日本半导体企业在全球前10名中占据了6席,在前20名中占据了12席。

衰落期(90年代):外部加剧竞争,内部创新不足,日本跌落神坛。美国于1991年与日本续签《第二次半导体协议》,继续压制日本,同时积极扶持韩国、台湾半导体产业,给日本创造竞争对手。从日本自身来看,随着80年代末“泡沫经济”崩溃,日本经济进入长期低迷,技术创新投入不足,逐渐落伍。美国企业在微处理器、移动电话IC、可编程逻辑器件等高附加价值产品上建立优势,1993年取代日本重新成为全球最大芯片出口国。韩国、台湾则凭借成本优势在较低端的DRAM领域抢占市场,1998年韩国取代日本成为DRAM第一生产大国。从1990至2000年,日本半导体产品占全球市场的份额从40%下降到20%。

低谷期(2000年以来):各大企业拆分重组,细分领域等待机遇。日本企业传统的垂直整合模式日渐式微,错过了智能手机海量市场,日本半导体企业不得不拆分重组,在细分领域寻找机会,如日立、三菱、NEC的半导体部门合并瑞萨,聚焦汽车微控制器和自动驾驶领域,东芝放弃全能式产业结构,聚焦闪存、二极管、氮化镓芯片,富士通、松下的系统LSI业务部门合并成立索喜公司,以系统级芯片为中心提供产品和服务。如今全球前十大半导体企业已没有一家来自日本,媒体评价“日本半导体产业在世界上不再重要”。

2、韩国:天时地利,终成霸业

韩国半导体产业主要经历了四个发展阶段:

准备期(60年代):美日在韩投资半导体组装线。20世纪60年代,韩国由进口替代转为出口导向战略,积极鼓励外国高科技企业在韩国投资设厂。与此同时,美国半导体企业感受到来自日本在半导体行业的第一轮竞争压力,因此开始在国外投资低成本的装配生产线,自1965年起美国高美、仙童、摩托罗拉等公司相继进入韩国。1969年,东芝成为首个在韩国投资的日本公司。在美国、日本半导体厂商的带动下,韩国构建了外向型组装生产体系,几乎所有产品都用于出口。

初创期(70年代初-80年代中):支持性政策持续推出,资金、人才迅速聚集,韩国半导体产业快速发展。韩国政府开始强调发展自主技术能力的重要性,不断出台政策支持半导体产业,如电子工业振兴法和电子工业振兴八年计划(1969),推动半导体产业发展的六年计划(1975)、半导体工业育成计划(1981)等。在政策支持下,韩国本土半导体产业于70年代中期萌芽(第一家本土半导体公司韩国半导体1974年成立),80年代进入DRAM领域。各大企业一方面从国外公司大量购买技术授权和制造设备,如三星与镁光、CITRIX、夏普合作,LG与AT&T、日立合作,现代与德仪、Vitelic合作,另一方面从海外大规模引进韩裔科学家、工程师。韩国企业集中资源实现了快速追赶,1984年量产64KDRAM,1986年量产256KDRAM(均由三星最早实现)。

崛起期(80年代中-90年代中):美国援助,自主突破,韩国DRAM反超日本。80年代中期,日本半导体企业发动价格战,致使1985年韩国DRAM产值下滑20%,到1986年底三星半导体累计亏损3亿美元。为“扶韩抗日”,英特尔、IBM联手对三星进行技术和经济扶植,美国也对韩国紧急放开国内市场。与此同时,韩国政府推行“超大规模集成电路技术共同开发计划”,强化本土企业技术能力。最终,韩国半导体产业挺过价格战,强化了自身的技术能力,DRAM研发进度逐渐追上并反超日本。得益于两次“美日半导体协议”,韩国DRAM产品在美国市场份额从1986年的7.5%提升至1990年的17.7%,90年代中期升至30%以上。韩国通过巨额投资形成规模经济,DRAM的产值产量占其半导体产业总量的90%左右,成为世界最大DRAM生产国。

鼎盛期(90年代末至今):三星两次逆周期操作,韩国成第二大半导体强国。1997年亚洲金融危机爆发,全球DRAM产能过剩,三星却逆势扩大生产、打压DRAM价格,一举击溃日立、NEC、三菱等竞争对手。2008年金融危机期间,三星再次祭出逆周期操作,迫使DRAM国际市场价格跌破材料成本,德国奇梦达、日本尔必达破产。2011年,韩国在全球半导体市场的份额达到16%,超越日本成为仅次于美国的第二大半导体强国。目前,三星、SK海力士在DRAM和NANDFlash领域市场份额已连续多年全球领先,韩国存储器产品约占世界存储器产品总量的近1/2。在存储器业务之外,韩国企业在智能手机应用处理器、代工等环节亦跻身全球顶尖行列。2017年,三星在半导体业务营收方面荣登全球榜首,超越25年长居第一的英特尔。

3、对中国的启示:道路曲折,前景光明

日韩半导体产业发展史对于我国半导体产业具有重要借鉴意义,从中可获得以下三方面启示:

第一,中美科技与贸易摩擦或将持续,本质是地位之争。

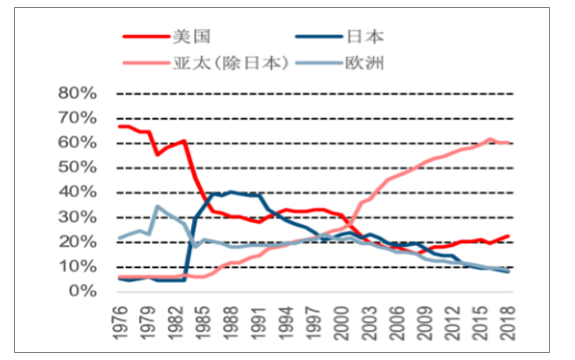

回顾日本、韩国半导体产业的发展史可以发现,两者都曾面临来自别国的激烈竞争、甚至打压,均经过长期的努力最终从追赶者变为领导者。例如,美国对日本半导体产业的打压持续长达30年,从70年代初对日本断供芯片,到80年代实施一系列贸易制裁,再到90年代支持韩国、台湾联合打压日本。日本也曾对韩国多次发起芯片战争,如1985年发起价格战致韩国DRAM产值下滑20%,1997年日本半导体五大巨头曾试图联手将64MDRAM产量在一年内提高十倍从而彻底扭转日韩半导体战局。在长期的竞争过程中,以DRAM为代表的全球半导体产业发生了深刻变革,其重心从美国转向日本,又从日本转向韩国。

全球半导体市场份额变化

数据来源:公开资料整理

需要指出的是,无论从目的还是手段来看,美、日、韩之间的半导体战争从来不是单纯的商业竞争或科竞争,而是全面涉及政治经济领域的、以综合国力和国际地位为基础的角力。例如,1985年美国半导体行业协会正是以“半导体行业削弱将给国家安全带来重大风险”为由说服美国政府实施制裁,将贸易争端从经济学变成政治经济学问题,此后美国政府认定日本DRAM倾销、签署“美日半导体协议”、征收100%惩罚性关税、否决富士通收购仙童半导体等等。而韩国正是利用了美日芯片战的绝佳机会成功逆袭,三星曾于1990年派出公关团队游说克林顿政府,最终美国人仅向三星收取0.74%的反倾销税,而日本则被最高收取100%反倾销税。

中美贸易摩擦可能是美国试图重演80年代美日贸易战,以遏制中国的复兴,本质是地位之争。因此必须从更宏观的战略视角、更远期的时间跨度来理解中美贸易战,可能是持久战。

第二,日韩遵循类似的追赶模式,应借鉴其成功经验挺过难关。

日本、韩国半导体产业在发展过程中采取了相似的策略,即政策规划先行,构建政产学研合作的创新系统,遵循从模仿/引进到自主创新的路径,逐步从落后走向前沿,这一模式被我国半导体产业乃至整个制造业所采用。我国科技产业当下正处于从模仿到创新、从落后到前沿的过渡时期,正是自身尚未崛起、而对手已开始打压的关键时刻。日本半导体产业在70年代-80年代初、韩国半导体产业在80年代中后期都曾有过类似处境,两者的对策都是政府牵头组织各大本土企业开展联合攻关,持续加大研发投入,最终成功实现突围,这对我国科技产业而言极具借鉴意义。

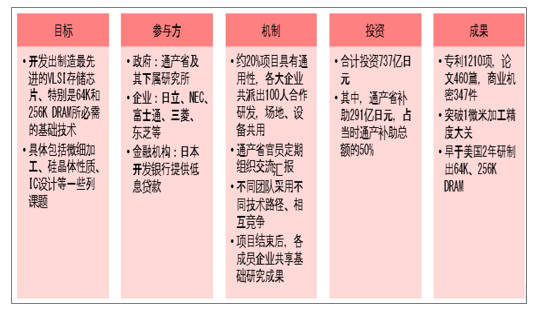

日本在70年代初遭遇美国芯片断供后下决心攻关DRAM技术,于1976-1980年推出日本历史上最大规模的半导体研发项目“超大规模集成电路研究组合”,由通产省组织富士通、NEC、日立、东芝、三菱电机五家企业与日本工业技术研究院电子综合研究所、计算机研究所合作,投入737亿日元。“研究组合”产出专利1210项,论文460篇,商业机密347项,突破1微米加工精度大关,最终使日本早于美国2年研制出64K、256KDRAM。

1976-1980年日本超大规模集成电路研究组合

数据来源:公开资料整理

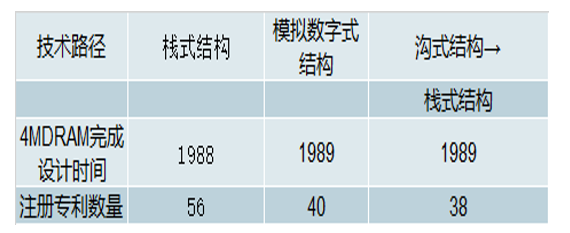

韩国在1986年举全国之力推出“超大规模集成电路技术共同开发计划”,促成三星、LG和现代结盟,韩国电子与电信研究所作为三大厂商和6所大学的协调者,共同研发DRAM基础技术,目标是到1989年量产4MDRAM,从而消除与日本的技术差距。该计划在1986-1989共投入1.1亿美元,其中政府承担57%。在国家力量助推下,韩国三星、LG、现代研发投入成倍增加,分别建立了26、18、14个研发中心,最终与日本DRAM的研发进度差距缩小至1年以内。

韩国超大规模集成电路技术共同开发计划

数据来源:公开资料整理

第三,谨记日本前车之鉴,避免“失落十年”重演。

日本半导体产业在80年代末、90年代初由盛转衰,先后被美国、韩国超越,最终在全球半导体竞争格局中显得不再重要。以下两方面因素是将日本推向衰落的重要原因,我国应从中吸取教训。

一方面,日本在美日半导体战争中表现弱势、不断妥协,最终丧失了对本国市场和产业的主导权,这是根本性的战略失误。例如,美国商务部1982年3月对日本半导体发起反倾销调查,当月通产省即要求日本企业自动减少对美出口、提高对美出口价格;1985年美国提起301条款诉讼,日本被迫同意签署为期五年的“日美半导体担保协议”,日本半导体产业被剥夺经营自由,完全置于美国政府监视之下。

另一方面,日本半导体产业在90年代对新兴技术研发投入不足,错过IT、互联网技术兴起的机会窗口,最终与美国的差距进一步拉大。我国与过度依赖海外市场(特别是美国市场)的日韩不同,本身拥有全球最大体量的消费市场,应当充分利用这一优势,大力投入新技术研发,尽早建立完整的创新生态,加速自主技术的迭代和完善,实现关键技术自主可控。而这点,也是中国国产化有望取得成功的关键。

(三)、通信网络设备及核心芯片国产化已在提速

信息产业的国产化,网络设备先行。2016年印发的《国家信息化发展战略纲要》提出,要确保网络安全,控制和化解信息化过程中所存在的风险,打造安全可控的核心技术体系。要打造安全可控的体系就不仅要做到信息安全与网络安全,也要做到设备的本体安全,及所采用的设备、芯片、软件、操作系统等可控。网络设备的基本单元主要包括:路由器、交换机、服务器。传统网络设备中的核心芯片,包括CPU、交换芯片、FPGA等,几乎都是以国外为主。如CPU普遍依赖于X86芯片,主要是intel、AMD,交换芯片主要依赖于博通,FPGA主要依赖于赛灵思、ALTER。网络设备的国产化,就是以国产化CPU、交换芯片、FPGA为核心,构筑路由器、交换机、服务器等国产化网络设备,从政府系统向各个行业辐射,进而形成国产化的生态系统。

主要网络设备在网络中的位置示意图

数据来源:公开资料整理

网络设备国产化的关键是核心芯片。网络设备中的芯片很多,包括CPU、存储器、电源管理芯片、FPGA、交换芯片、时钟芯片等,其中部分芯片可以实现国产化、有些国产化程度较差。其中,部分芯片处于核心地位,如CPU、FPGA、交换芯片,计算功能强大、通用性强、复杂度高、对国外依赖性强。这些芯片处于核心地位。因此,网络设备的国产化,首先是核心芯片的国产化,或者至少是供应的可管可控。

国产化核心芯片多年来一直在夹缝中生存,如今国产化大势下,或将迎来快速发展期。

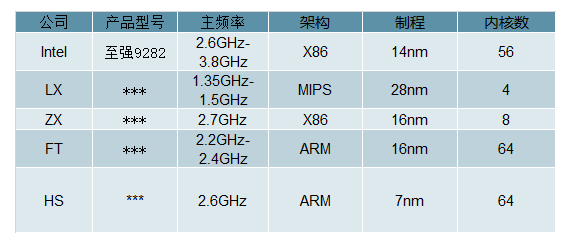

一是,国产CPU厂家多年被扶持,逐步培育,有望加速突破。目前全球CPU几乎被Intel与AMD两家厂商垄断,国产化CPU厂家主要包括龙芯、飞腾、兆芯、申威、海思、苏州国芯等,各有侧重。CPU分两大指令集,分别为复杂指令集(CISC)和精简指令集(RISC),其中CISC的代表架构是x86,而RISC主要有ARM、MIPS、SPARC和POWER等架构。龙芯是基于MIPS架构、兆芯基于X86架构,飞腾、海思基于ARM架构,申威则基于Alpha架构,苏州国芯基于powerPC架构。数据显示,国产CPU在单核性能上,飞腾、龙芯、申威和兆芯等国产CPU的单核性能从“十二五”初期不到Inteli3CPU的10%分别提升到2017年的36.4%、33.3%、25.8%和51.5%。此外,由于国产CPU投入高,生态差,基本都是政府扶持的企业,多年来也是以党政市场为主。预计后续随着国产化推进,从党政系统规模推进,这些国产化芯片企业将迎来战略机遇期。

二是交换芯片是交换机内部使用的芯片,目前全球市场几乎是博通一家独大,尤其高端交换芯片,因此包括华为、思科在内的交换机厂商也普遍使用博通的交换机芯片。国内目前做交换芯片的主要是盛科网络,盛科正与本地化合作伙伴的紧密配合,借助SDN、白牌等定制化方案,打造全自主产品。

三是FPGA是在PAL、GAL、CPLD等可编程器件的基础上发展而来的产物,同一片FPGA,不同的编程数据,可以产生不同的电路功能。FPGA具有研发投入大,生命周期长,EDA等软件工具高度依赖国外厂商等特点,导致目前国内FPGA发展缓慢。目前,我国主要的厂商有紫光同创、复旦微电子、成都华微、深圳国威、京微雅格,上海安路等,但在性能方面与Xlinx等国际巨头的产品还存在较大差距。

整体来看,核心芯片(CPU/交换芯片/FPGA)领域,虽然对国外依赖度高,但是国内并非完全零基础,各个领域都有国产化厂商,虽然性能比国外差距大、生态没有完全建立起来,但政府应用中性能一直在提升,研发也从未停止。中美贸易摩擦大背景下,国产化替换大势所趋,国产化芯片厂商正迎来战略发展机遇期。

国产化CPU芯片和INTEL芯片性能对比

数据来源:公开资料整理

国内外交换芯片性能对比

数据来源:公开资料整理

多年来,国产化芯片得不到大发展,直接原因是国产化芯片性能相比于国外差距较大,下游厂商更愿意选择国外产品。其核心原因其实是没有自己的生态系统,没有生态系统反哺,核心芯片难以有大突破,进而进一步限制了生态的建立。然而,在美国限制背景下,不论是被动还是主动,整个国产化信息生态系统的建立是大势所趋,这里有两个趋势:一是自主可控生态系统的建立,首先从网络设备的可控开始。因为网络设备是网络的基本单元,只有网络设备先可管可控,国产替代了,网络系统建立起来,应用随之起来,整个国产化的生态体系才能最终建立起来;二是生态从党政系统开始。一方面党政系统涉及国家安全,自主可控最迫切,同时初期国产化设备性能相比于国外性能差距较大,党政系统数据量较消费级市场低,再加上政府支持,国产化设备从党政系统领域切入更合理。实际上,当前国产化芯片,也都是在党政系统中率先应用。

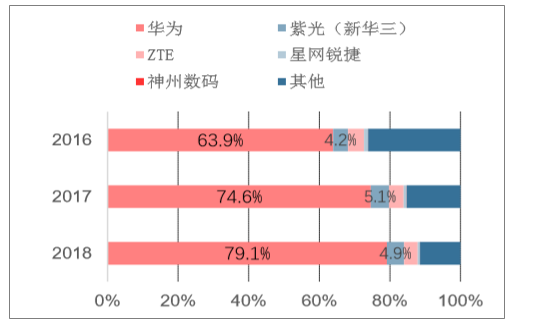

国内网络设备市场稳定,整机已经实现国产化。国内交换机市场规模大约在270亿元左右,每年增速大约在17%左右,路由器市场规模大约在250亿元左右。就国内市场而言,路由器、交换机两大网络设备,华为、新华三两家占据近60%-80%左右的市场份额。服务器领域,则是浪潮信息、华为、新华三、中科曙光等占据国内超过50%的市场份额。因此,从这个角度而言,国内网络设备整机已然实现国产化。

2016-2018年国内路由器市场格局

数据来源:公开资料整理

2016-2018年国内交换机行业格局

数据来源:公开资料整理

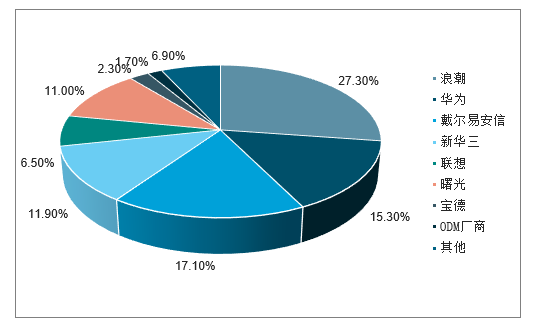

2018年中国X86服务器市场格局

数据来源:公开资料整理

2019Q1中国X86服务器市场格局

数据来源:公开资料整理

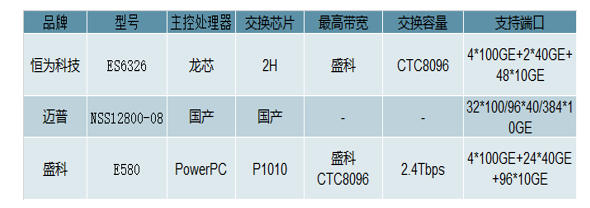

虽然网络设备整机国产化程度高,核心的芯片还是对国外依赖度高,并不能算真正自主,依然面临卡脖子问题,因此实现基于国产化芯片的网络设备势在必行。目前,国内做基于国产化芯片的网络设备主要厂商包括:华为、紫光股份、浪潮信息、迈普、中国长城、恒为科技等,且目前主要面向政府市场。预计未来也将率先从党政系统开始发力,因为党政系统是相对成熟的领域。早在2018年5月,中央政府采购网公告的《2018-2019年中央国家机关信息类产品(硬件)和空调产品协议供货采购项目征求意见公告》中就明确提出在原有服务器等类别的基础上,增设了“国产芯片服务器”这一新的类别,其中包括龙芯CPU服务器、飞腾CPU服务器以及申威CPU服务器。体现出政府发力国产化网络设备的意志,预计未来3年,推进力度会会进一步加强。

国产交换机相关情况

数据来源:公开资料整理

国产可控服务器相关情况

数据来源:公开资料整理

二、趋势展望:格局生变,新设备、新技术、新应用,各有机会

受中美贸易摩擦影响通信指数大跌,最大跌幅达41.58%。因5G提振,有两轮波段性上涨行情,10月中以来更是显著反弹(上涨22.44%),截至12月9日指数累计下跌31.94%,列第22位。

(一)、从中美关系看通信行业的格局变化。中美贸易摩擦及“五眼联盟”可能导致全球通信业格局生变。而随着美韩市场5G率先投入,爱立信、诺基亚等有望先受益。但由于全球运营商经营面临压力,个别国家禁购中国设备事宜仍有转机。同时,自主可控更加紧迫,给北斗导航、天通通信、网络安全带来机会。

(二)、从5G技术变革看供应链格局变化。MIMO带来基站天线、射频、PCB变革;高频推动PA技术发生改变,材料从金属氧化物半导体(LDMOS)向碳化硅衬底外延氮化镓(GaN-on-SiC)转变。技术革新既影响量价,也有望带来供应链变局。

(三)、从ICT融合看网络重塑以及云计算。5G速率提升及网络架构调整,给光模块、时间同步带来新需求,也使ICT融合加速,让NFV/SDN、边缘计算走向商用,模式将变。IT投资占通信网络投资的比例有望大幅提升,柔性网络也将激发新商业模式。

(四)、从典型应用看5G网络的长期价值。5G改变社会,建网增加capex,大弹性或将出现在2020年,看好该阶段全球设备商的投资机会;2019年起,5G试商用/商用,有望逐步验证云AR/VR、网联无人机、智能驾驶等应用,数据也将爆发,推动云计算。

三、行业回暖,景气向上,5G与非5G板块均需关注

展望2019年,通信行业值得重点关注。因为行业开始景气向上,且有望持续3-5年,将给业绩向好奠定良好基础。

首看5G,预计2019年将是中国5G元年,试商用将如期而至,商用也存可能,预计中国全年将新建开通5G基站10万站左右,全球预计在30-40万站左右。建议立足中国,放眼全球,持续关注5G重点标的:烽火通信、某设备商、深南电路、光迅科技、武汉凡谷、世嘉科技、天孚通信、通宇通讯、天奥电子、华体科技、中国铁塔、爱立信、CREE、罗杰斯、赛灵思等。

再看IDC及云计算、网络安全、智能控制与物联网、自主可控与卫星导航及通信等板块。5G发展也离不开上述板块,而中美贸易摩擦下,自主可控也需重点关注,主要标的包括:光环新网、深信服、星网锐捷、中际旭创,中新赛克、恒为科技,和而泰,海格通信、华力创通、振芯科技等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国5G6G通信行业市场竞争态势及未来趋势研判报告

《2026-2032年中国5G6G通信行业市场竞争态势及未来趋势研判报告》共十二章,包含中国通信及设备领域主要企业经营分析,中国5G6G通信行业发展前景与市场空间测算,2026-2032年中国5G6G通信行业投资机会与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询