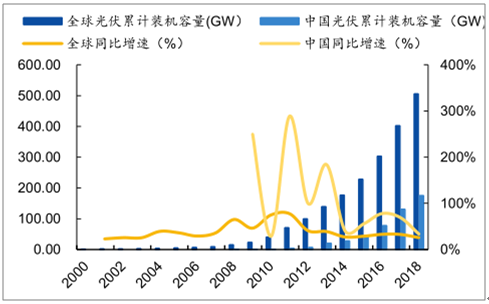

光伏作为一种全球广泛认可的清洁能源,近年来发展十分迅猛。根据国家能源局数据,2018年中国光伏新增装机容量44.1GW,光伏累计装机达到了174.6GW。而2018年全球光伏新增装机约为104GW,累计装机容量达506GW。2018年中国新增装机容量占全球的42.4%,同时全球光伏产业主要集中在中国,其中多晶硅占57.8%,硅锭硅片占89.6%,光伏电池占72.6%,光伏组件占72.0%。因此,中国已成为全球最大的光伏市场和产业基地。

2000-2018年全球、中国累计装机容量及增速(单位:GW)

数据来源:公开资料整理

只有当度电成本真正低于燃煤电价,新能源替代传统能源才会产生经济效应,也才会真正迎来行业内生式的发展,因此全球各国光伏行业的发展都伴随着度电成本的下降。根据调查数据显示,2010-2018年,各主要光伏发展国家度电成本下降幅度都达到60%以上;而中国这一数字达到77%,幅度位于世界前列。

由于光伏系统成本分为技术成本、非技术成本。技术成本主要是组件价格,而非技术成本包括税收、租金、接网费等其他费用。未来平价上网的进程,依赖于技术成本和非技术成本的下降,使得系统成本趋于最小。

2011-2018.7光伏组件价格走势(单位:美元/W)

数据来源:公开资料整理

由于非技术成本的降低更多在于政策、人为对市场的规范,调整后可见较好效果,但降本潜力不大。预测,非技术成本在2018年之后呈现水平直线,显示出成本的刚性,预计绝对值下降空间不大;因此未来要实现平价上网,更多要依靠技术成本的下降,而未来技术成本下降更多的依赖于技术进步,使得系统发电小时数大幅提高,从而实现度电成本下降。

一、电池片技术

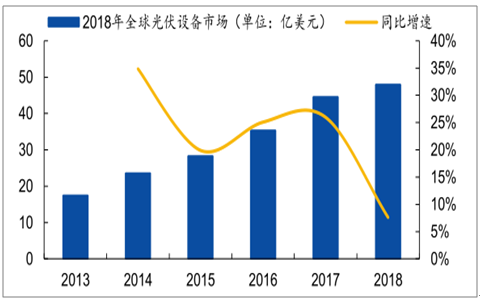

随着光伏行业快速发展、技术快速进步,光伏设备行业亦处于增长周期。据调查数据显示,2018年全球光伏设备市场规模达48亿美元,同比增长7.62%。根据调查数据显示,硅料及硅片生产设备、电池片生产设备、组件生产设备的市场空间占比约为1:2:1,因此2018年全球光伏电池片设备市场规模约为24亿美元。

2013-2018年全球光伏设备市场规模及增速(单位:GW)

数据来源:公开资料整理

回顾光伏行业的发展,核心始终是通过技术进步推动度电成本降低,达到平价上网的目的。从金刚线切割革命到PERC技术普及以及半片、叠瓦等组件技术的应用,光伏行业技术近年来有显著升级趋势。而电池片方面,2018年PERC电池已成标配,同时新一代光伏电池片技术也正在展望。

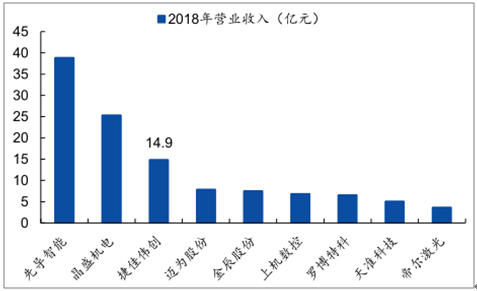

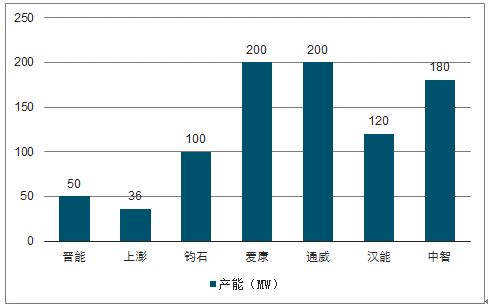

2018年国内光伏设备公司排行

数据来源:公开资料整理

目前光伏电池片生产工艺主要包括制绒清洗、扩散制结、刻蚀、制备减反射膜、印刷电极、烧结及自动分选等7道工序。

光伏电池片工序

生产工序 | 内容 | 关键设备 | 国内主要厂商 | 国外主要厂商 |

制绒清洗 | 用酸(或碱)将硅片表面切割损 伤层除去,再用化学溶液在硅片 表面制备出减反射绒面 | 制绒清洗设备 | 捷佳伟创、上海思恩、张 家港超声、上海釜川、北 方华创 | - |

扩散制结 | 把硅片放在管式扩散炉的石英 容器,在高温下使用氮气将掺杂 物质通过硅原子之间的空隙向 硅片内部渗透扩散,形成PN结。 | 扩散炉 | 捷佳伟创、丰盛装备、中 电集团公司48所、北方 华创 | TempressSystems,Inc.、 CentrothermPhotovoltaics AG |

刻蚀 | 通过化学腐蚀法去除掺杂后的 硅片边缘的PN结合表面的磷硅 玻璃层 | 刻蚀设备 | 捷佳伟创、苏州聚晶 | Schmid、RENA |

制备减反射膜 | 通过在电池正面生长减反射膜 减少光的反射 | 管式PECVD 设备、连续式 PECVD设备 | 捷佳伟创、北方华创、丰 盛装备、中电集团公司48 所 | CentrothermPhotovoltaics AG、Roth&Rau、Tempress Systems,Inc |

印刷电极 | 通过“丝网印刷”制备前后电极 | 丝网印刷设备 | 迈为股份、科隆威 | Micro-Tech、Baccini |

烧结 | 通过高温烧结形成良好的欧姆 接触 | 快速烧结炉 | 迈为股份、捷佳伟创 | CentrothermPhotovoltaics AG |

自动分选 | 对不同转换效率的电池片进行 分档 | 自动分选机 | 捷佳伟创、罗博特科、先 导智能、无锡江松 | Jonas&Redmann、 Schmid、MANZ |

数据来源:公开资料整理

二、PERC

PERC,即钝化发射极和背面电池技术,最早在1983年由澳大利亚科学家MartinGreen提出,目前正在成为太阳电池新一代的常规技术。由于常规产线升级为PERC产线步骤简单,且与其他技术兼容性好,可大幅提升系统发电效率等,PERC电池目前已成为光伏行业电池片主流。

PERC技术通过在电池的后侧上添加一个电介质钝化层来提高转换效率,其核心在于为常规光伏电池增加全覆盖的背面钝化膜。钝化工序是通过降低表面载流子的复合来减小缺陷带来的影响,从而保证电池的效率。相比于常规光伏电池生产流程,PERC电池多出两个步骤:沉积背面钝化层、开口以形成背面接触。

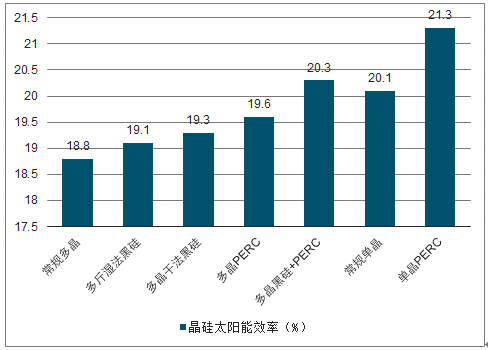

2018年市场主流晶硅太阳能效率水平

数据来源:公开资料整理

PERC技术对常规电池产线有很好的兼容性,只需在常规电池的基础上增加背面的氧化铝+氮化硅的工艺+激光开槽的工艺就能够实现PERC电池的升级。因此,该升级只需较少的资本投入,即可获得电池效率较高的提升,其中单晶电池的转换效率提升高出1个百分点,而多晶电池仅为0.5-0.8个百分点。

由于高低效率电池片之间有合理价差,假设一块60片标准组价的封装成本是230元,电站建设过程中的面积成本为500元,则可估算到60片PERC电池片、常规电池片之间的合理价差为0.116元/W。假设改造后PERC产线可用三年,则非硅成本可增加约0.033元/W。因此改造后,每瓦电池片可以多挣到0.083元,1GW产线改造费用一年几乎就可以收回。因此产业对PERC产线改造抱有极大的热情。而如果PERC电池片、常规电池片之间价差超过0.116元,则可获得超额收益。

2019年初至8月7日,高效单晶电池片价格由1.22元/W下滑至0.98元/W,下滑幅度为22.76%。之前,高效单晶、常规电池片的价差一直维持在0.2元/W之上,享受较高的超额收益。而今年以来,两者价差从最高时0.27元/瓦,缩小至目前的0.12元/W,已至合理价差为0.116元/W。预计PERC电池、常规单晶电池将保持合理价差,未来PERC超额利润将消失。

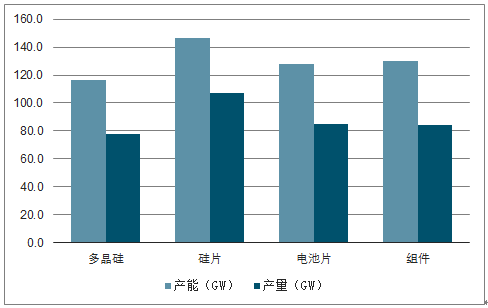

2018年底各环节的有效产能与产量(单位:GW)

数据来源:公开资料整理

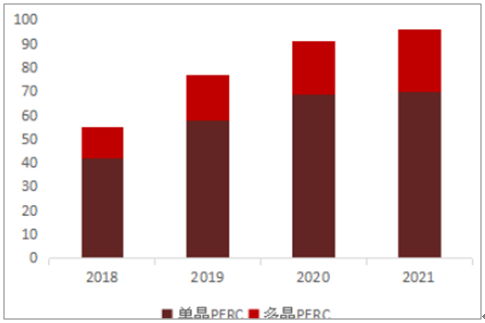

2018-2021年PERC电池产能及预测

数据来源:公开资料整理

2018年新建国内产线已全部为PERC产线,原有产线也在加快PERC线升级。根据调查数据显示,2018年已经占到电池片产能超过54%的份额,2019年预计会持续上升,达到73%。在电池片行业有供给偏松情形下,PERC电池的全面普及使得产品差异化较小,同时行业格局较为分散,因此PERC电池超额利润减少。

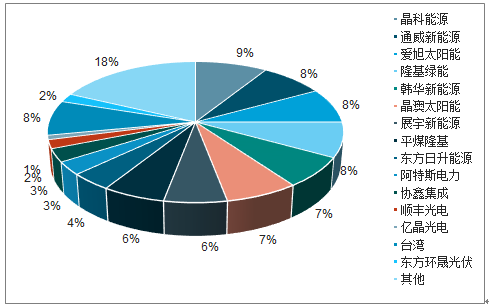

PERC电池产能较为分散

数据来源:公开资料整理

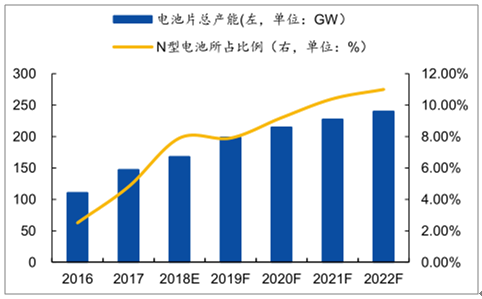

2016-2022年下一代N型电池占比逐年提升趋势

数据来源:公开资料整理

2018年PERC电池已成标配,超额收益正在消失,因此下一代光伏电池片技术正在跃跃欲试。而传统的晶硅电池理论极限效率为29%,因此在晶硅电池路线上产生颠覆性技术的概率在不断降低。目前电池片技术正由P型向N型转变,主流的技术路线包括N-PERT、N-TOPCon、HIT以及IBC,2018年各项全球产能分别约为2.1GW、2GW、3.8GW以及1.5GW,N型产能共计约9.4GW。

三、HIT

HIT作为一种具有行业前景的电池片技术,具有众多技术优点,其中工艺简单、双面发电、无衰减、可薄片化,使其具备较高的发展潜力。而目前大规模量产瓶颈主要在于设备成本高,技术控制难,环境要求高等。

HIT技术优点及量产瓶颈

HIT技术优点 | HIT技术优点 |

工艺简单,结构 | 设备成本高,暂未成熟 |

双面发电,提升转换效率 | 前道硅片表面清洁化要求高 |

无光致衰减 | 浆料连续印刷稳定性难控制 |

适用于薄片化 | 焊带拉力的稳定性控制难 |

低温工艺,最高不超过200度 | 后道必须使用高成本低温工艺和材料 |

数据来源:公开资料整理

目前,HIT核心设备仍主要由国外厂商提供,国产化替代进程处于发展初期,目前可提供制绒、非晶硅沉积、TCO设备,预计于今年年底实现HIT整线设备全面国产化,并投入客户端全面进行量产验证。

由于转换效率高,高效电池片、PERC电池片必然有合理价差。假设HIT电池片效率为23%,相比PERC电池效率为21%,则合理价差大概在0.132元/W。目前,HIT电池进口设备约为8-10亿元/GW,设备投资是PERC的2-3倍。假设PERC产线的投资金额为3亿元/W,HIT产线投资金额为9亿元,BOS成本730元/60片,假设HIT产线生产3年,则非硅成本相比PERC产线将高出0.20元/W,因此合理价差并不能覆盖非硅成本的增量,因而在这种情况下HIT产线投资并不具备经济效应。

预测HIT电池片相对PERC电池每瓦多挣(单位:元/W)

- | HIT电池片 | |||||||

HIT产线投资金额(亿元/GW) | 10 | 9 | 8 | 7 | 6 | 5 | 4 | 3 |

合理价差(元/W) | 0.132 | 0.132 | 0.132 | 0.132 | 0.132 | 0.132 | 0.132 | 0.132 |

非硅成本变化(元/W) | 0.23 | 0.2 | 0.17 | 0.13 | 0.1 | 0.07 | 0.03 | 0.23 |

HIT电池片相对PERC电池多挣(元/W) | -0.1 | -0.07 | -0.03 | 0 | 0.03 | 0.07 | 0.1 | 0.13 |

数据来源:公开资料整理

当HIT电池设备投资大约在7亿元/GW,HIT产线的盈利能力与PERC电池相当;而当HIT电池设备投资进一步降低,每下降1亿元/GW,每瓦电池片毛利可提升0.03元,若HIT电池设备与目前PERC产线投资额相同为3亿元/GW,则相比PERC,可实现0.13元/W的超额收益。

由于高效硅片具备摊销BOS成本的效应,因此在高BOS成本地区,如美国、欧洲等发达国家,HIT高效电池将具有经济性,而对于发展中国家如非洲、东南亚等地区,常规产线如单晶、PERC更具价值。而合理价差跟BOS成本成正比,在BOS成本高的地区HIT产品可以卖出更高的价格,因此虽然目前HIT设备价格较高,仍然在BOS成本高的地区已有经济性,未来随着设备价格的下降,预计HIT的市场份额将显著提升。

2018年中国7家HIT厂商实际产量(MW)

数据来源:公开资料整理

预测,HIT技术有望成为未来N型电池中最主要的技术路线,预计到2023年N型电池产能将达到26.4GW,而HIT电池产能将达到14.5GW,相比2018年HIT产能提升约4倍。

光伏产业中电池片的生产过程与半导体颇为相似,都是利用硅材料的特性实现不同的电学反应。两者所用的基础原材料都是硅,不同的是纯度不同。半导体级硅材料纯度达到9-11个9等级,而光伏只需达到6个9等级。另外,两者原理颇为相似,都是在硅片上制作PN结,因此在扩散制结、刻蚀、薄膜沉积环节较类似。

在2000年后,技术方向方面,半导体已进入发展成熟阶段,行业的推动更多来源于先进制程工艺的提升,整个行业也在进行工艺提升竞赛。而对于光伏,行业已发展到平价上网的前夕,因此整个行业的目标在于通过技术进步早日实现平价上网,使得整个行业迎来内生驱动式发展。因此,在未来一段时间,预计整个光伏行业的注意力在于如何通过技术升级来推动发电量增加,达到度电成本的降低。其中,设备国产化是一条行之有效,且行业发展的必由之路。

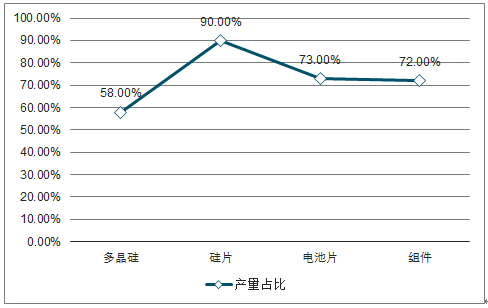

2018年光伏产业各环节中国产量占比

数据来源:公开资料整理

相比国内集成电路进出口逆差金额持续扩大,光伏产业经过多年激烈的市场竞争,以及国家政策的支持,目前全球光伏产业主要集中在中国。

2018年国内各环节产品的产量占全球总产量的58%~90%之间。由于产业大部分在国内,下游电池片厂商因为寻求降本,而有动力与国内电池片设备厂商合作研发实现设备国产化,因此对设备厂商的研发环境更加友好,使得电池片设备的国产化更加容易。

假设进口产线投资额为8亿元/GW,而国产化后投资额为4亿元/GW。在投资生产1GW的光伏电池中,可节省6亿元投资。假设利用小时数1200,假设产线能使用5年,则可计算出一共可发出60亿度电。则相对进口产线,国产化产线可使得每度电成本节约0.067元。而由于在临界光伏平价的前夕,降低度电成本将变得愈加困难,国产化设备毫无疑问是达到平价上网的最有效方法之一。

光伏是半导体的降维应用,两者的内在驱动力中,技术进步因素都占据至关重要的地位。由于行业会一直长期发展下去,因此任何技术进步带来的度电成本的降低都将吸引投资商进行设备的更新,只有这样才能充分利用效率带来的回报。因此,就目前大热的PERC到未来的HIT技术等,每一轮的技术更替都会拉动新的电池片设备需求,同时也会对设备龙头公司的技术领先性进行强化。

相关报告:智研咨询发布的《2019-2025年中国电池片行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国N型TOPCON电池片行业市场现状调查及投资潜力研判报告

《2026-2032年中国N型TOPCON电池片行业市场现状调查及投资潜力研判报告》共十章,包含2021-2025年中国N型TOPCON电池片行业上下游主要行业发展现状分析,2026-2032年中国N型TOPCON电池片行业发展预测分析,N型TOPCON电池片行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询