一、废纸需求偏弱,纸价与盈利承压

1、全年禁止洋垃圾加速推进,废纸进口料持续收紧

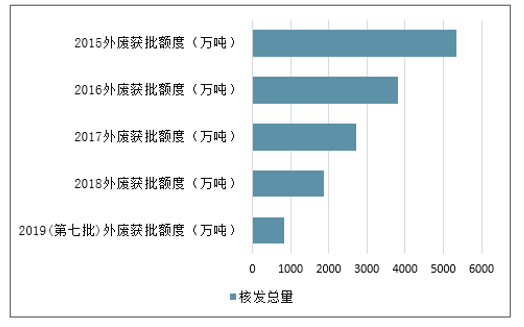

国务院最早2018年6月发布《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,提出全面禁止洋垃圾入境,力争2020年底前基本实现固废零进口。本次生态环境部继续明确这一目标,预计未来将通过:1)加速固体废物污染环境防治法修订,从法律上全面限制洋垃圾入境;2)推动国际公约对塑料废物管控;3)加强对固体废物加工利用企业环境监管,保障固废规范性使用。从发放公司看,行业TOP3依然牢牢近60%额度,从前七批看,玖龙/山鹰/理文获批额度分别为249/112/106万吨,占外废额度总量30.1%/13.5%/12.9%;相比2018年占比变动-4.1pct/+0.3pct/-2.5pct。

外废价格优势持续体现

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国废纸行业市场需求预测及投资未来发展趋势报告》

2015-2019年外废审批额度

数据来源:公开资料整理

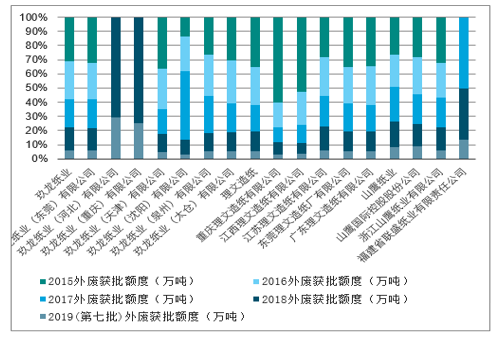

2015-2019年各造纸企业外废审批额度

数据来源:公开资料整理

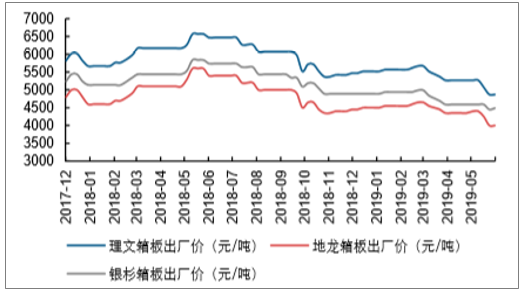

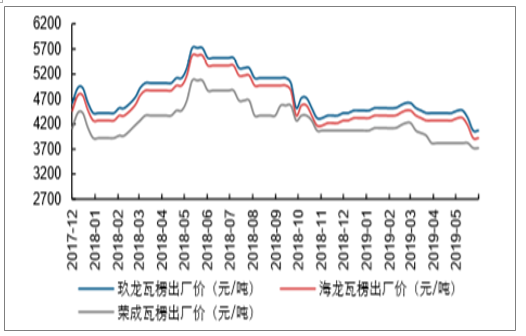

2、箱板瓦楞纸:盈利逐步筑底,需求压制纸价抬升

上半年处于行业淡季,受到终端需求不振叠加龙头纸企持续扩产影响,纸价窄幅下行。目前下游以刚需采购为主,基本不储备库存;纸企端库存相对较高,纸企盈利持续承压,龙头纸企凭借内外废价差,尚有不错盈利,而中小企业因采用国废,盈利处于较低水平。

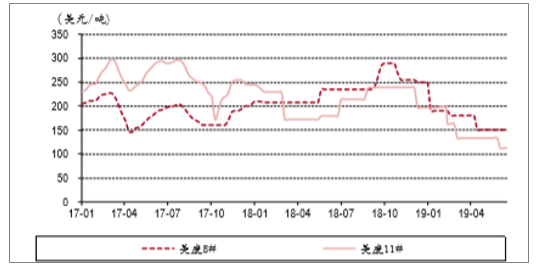

箱板纸价格(元/吨)

数据来源:公开资料整理

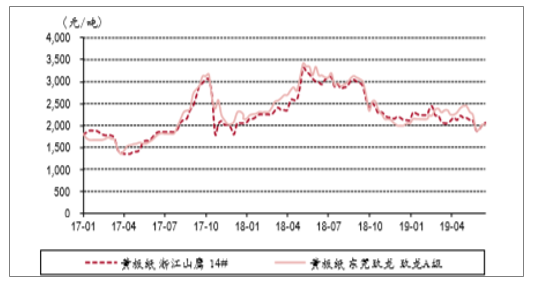

瓦楞纸价格(元/吨)

数据来源:公开资料整理

3、废纸价格受到需求不振和进口原料管控的双重影响,波动较纸价明显更大,上半年整体呈震荡下行趋势

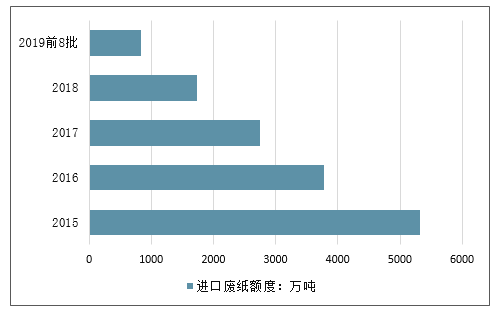

19年前8批额度已经下发837万吨,根据2020年底禁止进口的时间表,今年是禁止进口的倒数第二年,下半年下发的额度预计将非常有限。前5月废纸进口502万吨,相对于去年减少了96万吨,减少尚不明显。如果下半年下放的节奏明显放缓,进口量将明显减少。国内废纸回收量提升空间有限,假设贸易战缓和,出口需求恢复情况下,废纸供需在Q3后期需求旺季到来时将有望偏紧。废纸价格有望走强。

美废价格走势

数据来源:公开资料整理

国废价格走势

数据来源:公开资料整理

进口废纸额度逐年减少

数据来源:公开资料整理

废纸进口量减少

数据来源:公开资料整理

二、2019年废纸系发展预计:需求走弱,吨盈利或持续承压

废纸:行业短期应对废纸紧缺措施有限。在国废回收率相对较高的背景下,外废收紧料带来国内废纸供应不足。对此,行业应对措施相对有限,包括:1)增加海外箱板瓦楞纸进口,考虑海外箱板瓦楞富余产能有限(海外基本供需平衡),且进口存在近2月船期,或很难在旺季及时给国内箱板瓦楞足够的有效供给;就纸的质量来看,主要进口区域(东南亚)纸品质量相对较差,应用领域受限;2)增加废纸浆进口,考虑海外产能具有一定壁垒,根据当前建设进度,预计2019年新投产的废纸浆有限;更多纸企在政策尚未实际落地签,仍处于观望状态;3)增加废纸替代物使用,如木浆或半化学浆,其中,木浆成本接近废纸两倍,经济性较差;而半化学浆受限于原料的协同性,仅极少部分企业有条件做,在A股上市公司中,也仅太阳纸业有相关产能布局。

进口固废持续收紧背景下,外废额度/自制原料性价比凸显。按照当前审批节奏以及2020年的外废零进口目标,预计2019年外废或逐季减少。短期废纸价格大幅下跌,主因目前处于需求淡季且国内整体经济相对偏弱,带来废纸价格阶段性下探,考虑箱板瓦楞需求旺季在下半年,且目前纸企及打包站库存普遍偏低,在国废挖潜空间有限背景下,预计下半年或存在废纸供给不足情况。针对目前市场担忧的箱板瓦楞新增产能问题,原材料或是限制行业产能利用率的核心瓶颈;同时,目前新增产能主要来自有外废额度/自制原料的龙头企业投放(如山鹰、玖龙等),目前国废和含税高品质美废价差超过600元,伴随下半年国废和外废/自制原料价差继续拉大,龙头企业将借助成本优势加速市场整合。

纸企龙头海外产能布局情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国废纸行业市场全景调研及发展趋向研判报告

《2024-2030年中国废纸行业市场全景调研及发展趋向研判报告》共十一章,包含2023年中国废纸回收行业竞争格局分析,废纸行业领先企业经营形势分析,2024-2030年中国废纸行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询