茶叶,指茶树的叶子和芽,叶革质,长圆形或椭圆形。茶叶中含有茶多酚、茶多糖、茶氨基、维生素和矿物质等,具备提神醒脑、助消化、抗氧化、降血压等功能。茶,即用开水冲泡茶叶所得的液体,与可可、咖啡并称三大无酒精饮料。饮茶的习俗始于中国,作为世界上最早发现、繁育栽培茶树,加工、利用茶叶的国家,中国也是世界上最大的茶叶生产国、消费国和贸易国之一。

茶叶种类繁多,有多种分类方式。按开发的历史可分为历史名茶、传统名茶、新创名茶;按采摘时间可分为春茶、夏茶、秋茶、冬茶;按形态可分为散茶、袋泡茶、速溶茶、压制茶等。

茶的分类和代表品种

品类 | 定义 | 代表品种 |

绿茶 | 是指采取茶树的新叶或芽,未经发酵,经杀青、整形、烘干等工艺而制作的饮品。 | 岳西翠兰;西湖龙井;崂山绿茶;日照绿茶;羊岩勾青;庐山云雾;四川竹叶青;惠明茶;洞庭碧螺春等 |

红茶 | 红茶是经过采摘、萎凋、揉捻、发酵、干燥等步骤生产出来的;比绿茶多了一个发酵的过程 | 祁门红茶(中国)、阿萨姆红茶(印度:阿萨姆邦)、大吉岭红茶(印度:西孟加拉邦的大吉岭)、锡兰高地红茶(斯里兰卡)、尼尔吉利茶(印度:尼尔吉利邦及泰米尔纳德邦)、川红工夫(六合茗居)等 |

黄茶 | 鲜叶杀青揉捻--闷黄、干燥。黄茶的杀青、揉捻、干燥等工序均与绿茶制法相似,其最重要的工序在于闷黄 | 霍山黄芽、雅安黄茶、远安黄茶等 |

白茶 | 指一种采摘后,不经杀青或揉捻,只经过晒或文火干燥后加工的茶。 | 首日芽,白毫银针,白牡丹,寿眉等 |

乌龙茶 | 经过杀青、萎雕、摇青、半发酵、烘焙等工序后制出的品质优异的茶类 | 大红袍、冻顶乌龙茶、凤凰水仙、安溪铁观音等 |

黑茶 | 一般包括杀青、揉捻、渥堆和干燥四道工序。 | 湖南黑茶(茯茶、千两茶、黑砖茶、三尖等)、湖北青砖茶、四川藏茶(边茶)、安徽古黟黑茶(安茶)、云南黑茶(普洱熟茶)、广西六堡茶及陕西黑茶(茯茶)。 |

再加工茶 | 由茶时和香花拼和窨制,利用茶叶的吸附性,使茶叶吸收花香而成 | 花茶、紧压茶、萃取茶、果味茶和药用保健茶等 |

数据来源:公开资料整理

一、产业链

茶产业是指从茶叶的种植、加工以及销售为一体的产业链。茶叶种植是茶叶产出的基本环节,是整个产业链发展的源头。中国是传统的茶叶种植国家。悠久的茶叶种植历史为中国茶行业发展奠定了坚实的基础。目前,国内茶叶种植环节主要分为茶农、茶场以及茶园基地等形式,部分大型茶企拥有自己的茶园基地,通过与茶农签订管理协议的方式进行管理。

茶叶加工是指用茶青或是茶叶的下脚料为原料,利用相关的加工技术生产出含茶的制品。在传统产业工艺中,制茶的过程一直延续手工操作,这有利于形成各地区独特的茶加工工艺,但同时存在生产效率低下、质量良芳不齐等弊病。历经数+年的发展,通过不断引进和开发新技术、新设备以及改造工艺流程等方式,中国茶叶加工工艺水平已得到明显的提升,部分大中型茶加工企业已实现机械化、清洁化、标准化生产。此外,随着茶叶消费正逐步向“健康、便捷”方向发展,茶叶的综合利用也越来越受到人们的重视,茶叶的深加工技术在国内也得到了长足发展,包括茶饮料加工技术、固体速溶茶技术以及茶叶提取物制备技术等。

销售环节是指产品(服务)由生产者到终端消费者的一系列过程,主要包含流通和消费两部分。其中,茶叶流通主要是通过贸易市场、批发市场、经销商等各种批发渠道进入茶庄、专卖店、茶馆以及商场专柜等零售商;近年来,随着电子商务的兴起,许多茶企纷纷入驻B2C电商平台、开设品牌线上自营店,对线上渠道的重视程度不断提高。在消费领域,根据消费习惯的不同,茶叶的消费主要可分为家庭消费、服务性消费、团体消费、礼品消费、休闲消费、收藏消费等。

茶叶还在后市场方向延伸出一些新产品,主要分为深加工快消品和新茶饮产品。深加工快消品包括各类茶制食品、罐装茶饮,新茶饮则以各种奶茶、茶饮店为代表。

二、市场现状

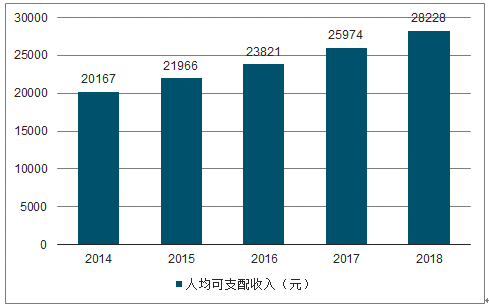

据数据显示,2014-2018年,中国居民人均可支配收入稳步增长。2018年人均可支配收入达到28228.0元,相比于2017年的25974.0元,增长了6.5居民消费水平不断上升,预计这一趋势将在未来继续保持,居民将拥有更强的消费能力。

2014-2018年中国居民人均可支配收入趋势

数据来源:公开资料整理

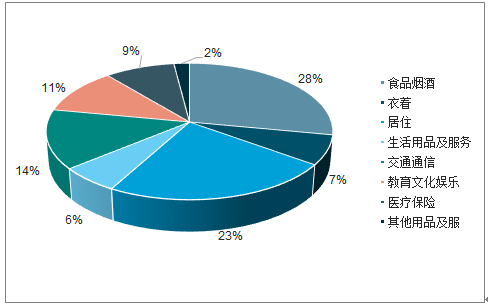

食品烟酒是中国居民人均消费支出最多的部分,占比为28.0%,金额为5631.0元,作为饮食用品的茶叶,消费市场潜力巨大。综合来看,国内茶叶市场的发展空间较为乐观。

2018年中国居民人均消费支出额及其构成

数据来源:公开资料整理

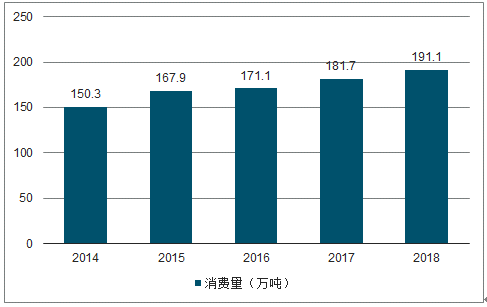

市场规模的增长依靠销量和价格的共同作用。2017年,中国国内市场茶叶消费额到达2353.0亿元,相比上一年增长9.5%,平均售价为129.1元/斤,同比增长2.8%;茶叶消费量达到181.7万吨,较前一年增长6.2%。

2018年,国内市场茶叶销售额增至2661.0亿元,涨幅为13.0%,销售单价为139.3元/斤,同比增长7.9%;茶叶消费量达191.1万吨,增幅5.2%。茶叶内销量每年持续增长,内部市场较为稳定。

2014-2018年中国茶叶国内消费量

数据来源:公开资料整理

2011-2018年中国茶叶人均消费量趋势

数据来源:公开资料整理

三、国际市场

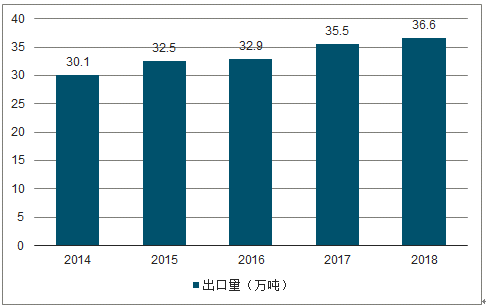

数据显示,2014-2018年,中国茶叶出口量稳中略增,从2014年的30.1万吨增长到了2018年的36.6万吨。

2014-2018年中国茶叶出口量

数据来源:公开资料整理

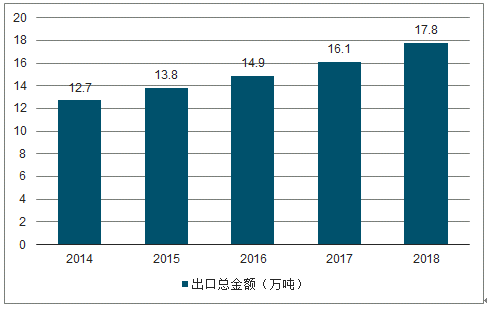

2018年中国茶叶出口总金额达到17.8亿美元,同比增长10.1%。

2014-2018年中国茶叶出口总金额

数据来源:公开资料整理

但与茶叶内销金额相比,外销金额尚不足其1/20。这与中外居民饮茶习惯不同有关,国际市场主要消费红茶,中国以绿茶著称,且出口产品以原料茶为主,附加值低。

目前国内茶饮品种繁多,生产企业呈现数量多、体量小、产品质量参差不齐的情形。虽然已有数家区域性龙头企业,但就整个茶行业规模来说,大型企业、名牌产品在整个市场中的市场份额仍然较低。相比之下,白酒、烟草行业的品牌集中度更高。总体来说中国目前茶叶行业整体竞争激烈,市场集中度低,大品牌效应不强。

四、趋势

(1)规模继续增长,大众市场重要性提升

国家茶叶产业技术体系经济研究室样本调查数据显示,2013年中国茶叶人均消费量虽然高于世界平均水平,但和具有相同文化背景的中国香港、台湾地区相比仍有一定的差距。随着中国人均收入逐步增长带来消费升级,中国茶行业仍有一定发展空间。另一方面,随着茶行业渠道与产品结构调整的推进,高端礼品茶消费需求将下降,适合大众消费的自饮茶的需求将增加。

(2)市场集中度有较大提升空间,茶叶品牌化趋势明显

目前中国茶叶行业企业数量多而分散,企业整体规模不大,作坊式小企业较多,达到一定规模并拥有种植、加工、销售全产业链的品牌企业较少。随着国内消费水平提高,消费者对茶叶的品质、安全日益重视,已经由购买非品牌茶叶逐步转向购买品牌茶叶。2017年,品牌茶叶销售额首次突破2000.0亿元,到达2085.0亿元。2018年,品牌茶叶销售额达到2394.0亿元,比2017年增长了312.0亿元,增长率为15.0%;非品牌茶叶销售额2017年减少至269.0亿元于2018年减少至267.0亿元,品牌茶叶占的市场份额达到90.0%。中国茶叶消费者越来越重视茶叶的品牌,品牌优势呈现增长趋势,消费者的品牌意识加强。

相关报告:智研咨询发布的《2019-2025年中国茶叶行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国茶叶行业竞争现状及投资决策建议报告

《2026-2032年中国茶叶行业竞争现状及投资决策建议报告》共十一章,包含中国茶叶产业国际竞争力分析,2026-2032年中国茶叶行业发展趋势展望分析,2026-2032年中国茶叶行业投资风险分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询