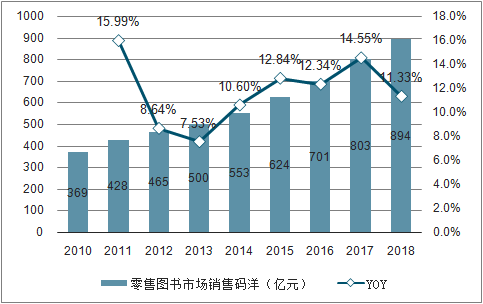

图书零售市场增速较快,2010年起年复合增长率12%,根据数据显示,2018图书销售码洋894亿元,同比増长11.3%。2010-2018年复合增速达12%,1H19增速略有放缓,为10.82%。2010-2018年新书定价复合增长率约7%。

2010-2018零售图书市场规模及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国图书发行市场运行态势及战略咨询研究报告》

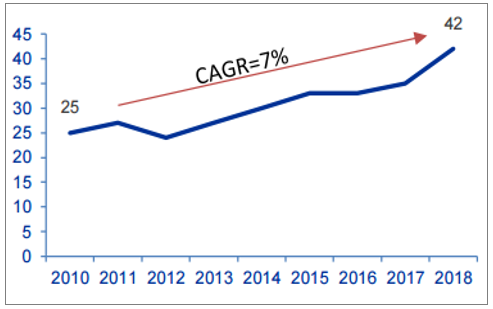

图书市场新书定价(元/册)

数据来源:公共资料整理

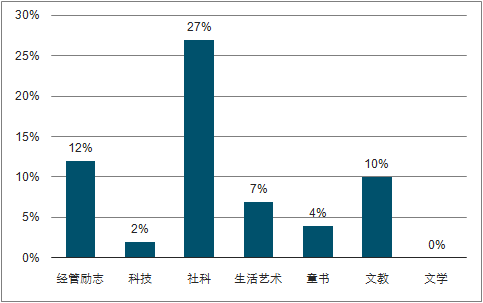

图书定价上涨是大众图书市场增长的主要动力。2018年各类别新书定价均有上涨,部分品类如社科、经管等,涨幅较大,2018年社科类码洋占比提升较为明显,主要受定价上涨驱动。新书定价上涨主要在于纸张、人工、物流等成本的上涨。

2018年新书定价相对2017年的涨幅(%)

数据来源:公共资料整理

我国图书定价相对收入比率显著高于美国,未来提价空间有限。我国新书平均定价逐年上涨,已从2013年的52元上升到2018年上半年的88元。但是图书定价增速与人均可支配收入基本保持一致,我国新书平均定价占人均可支配收入的比例稳定在0.3%左右。

国内新书定价收入占比

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

新书平均定价(元) | 52.33 | 59.55 | 63.10 | 72.70 | 75.62 | 88.15 |

居民人均可支配收入(元) | 18311 | 20167 | 21966 | 23821 | 25974 | 28228 |

新书定价/人均可支配收入 | 0.29% | 0.30% | 0.29% | 0.31% | 0.29% | 0.31% |

城镇居民人均可支配收入(元) | 26995 | 29381 | 31790 | 33616 | 36396 | 39215 |

新书定价/人均可支配收入 | 0.19% | 0.20% | 0.20% | 0.22% | 0.21% | 0.22% |

数据来源:公共资料整理

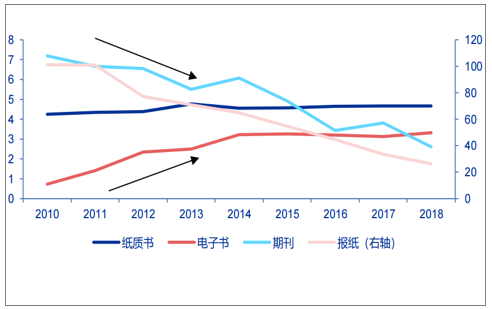

图书抗周期性较强,政策引导+客观需求为销量提供有力支撑。图书有类必选消费属性,抗周期性较强。自2010年电子书崛起以来,以期刊、报纸为载体的浅阅读数量大幅下跌,但以纸质书、电子书为载体的深阅读稳中有增,2018年为4.57本/人。

国民阅读数量(本、册)

数据来源:公共资料整理

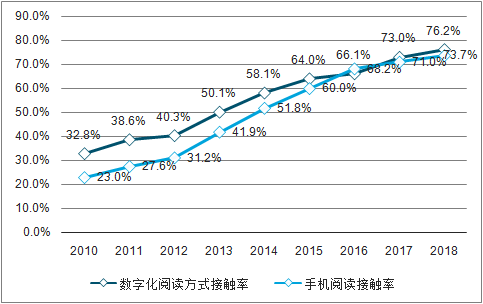

数字阅读前景可观,版权将成为核心竞争力。国民数字阅读接触率持续走高,数字阅读市场前景可观。伴随互联网行业进一步发展和网络文学兴起,2010-2018年,中国人均数字化阅读方式接触率从32.8%上升至76.2%、手机阅读接触率从23.0%升至73.7%,数字化阅读逐渐成为国民阅读的重要形式之一。

国民数字阅读触率

数据来源:公共资料整理

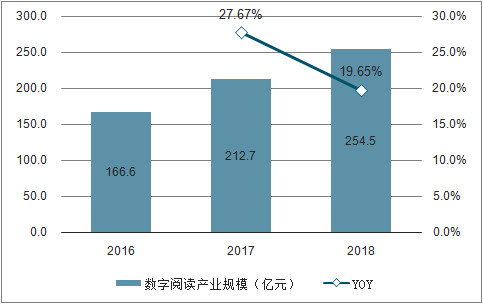

数字阅读市场增速较快,以掌阅、QQ阅读和书旗小说为代表的互联网企业和电信运营商占据主要市场份额,2018年我国互联网数字阅读行业市场规模为167.4亿元,2012年-2018年的年均复合增长率27.5%。

2016-2018年中国数字阅读市场规模及增速

数据来源:公共资料整理

线上销售渠道成为主流,实体书店“图书+咖啡+文创”模式初成型。上渠道码洋增速远超线下渠道,但销售额规模相近,预计未来线上线下渠道占比将呈稳态。2018年全国图书销售码洋达到894亿元,其中实体书店销售码洋321亿元,同比下降6.69%;线上渠道销售码洋约573亿元,冋比増速24.70%,2010-2018年线上渠道占比从13.6%升至64.1%,2012年起年均复合增长率20.37%。

2010-2019年分渠道码洋份额占比

数据来源:公共资料整理

“图书咖啡+文创”成为书店行业趋势,书店转型线下文化生活空间。在线上书店和数字阅读的快速发展下,传统线下书店也在转型,“图书+咖啡+文创”成新型书店主流模式书店逐渐具有文化、生活、社交等多方位功能。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年全球车辆铰接系统行业产业链、市场规模、竞争格局及发展趋势:市场规模将突破20亿元,本土企业迅速崛起,“一超多强”格局正在重塑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池设备行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模呈现持续增长态势,有望突破40亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国透明质酸钠行业性质、生产工艺、产业链、市场规模及发展趋势分析:从传统保湿到前沿再生,技术创新重塑透明质酸钠应用版图[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国冶金煤行业政策、供需情况、市场规模、重点企业及发展趋势:冶金煤供不应求结构性短缺特征明显,市场规模增速有所放缓[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国商业航天行业相关政策、发射情况、企业布局及融资情况分析:从“补充”到“主导”,多款新型号首飞在即[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)