衣、食、住、行”,服装作为人类社会生活的基本内容之一,纺织服装行业在国民经济中占据重要地位。而男装行业作为纺织服装行业的一个子行业,近年来随着国内品牌的崛起,逐渐在市场占据较大市场份额,行业整体进入品牌成熟期。

中国男性消费者每年的线上开支已高于女性。经过多年的发展,男装行业的设计、生产、管理、品牌包装营销等各个环节都日趋完善。男装市场稳定扩容,在整体消费增速放缓的大环境下,势头不减,一路高歌。

对于国内男装行业来说,经过多年的发展已经成为服装业中最为成熟的一个子行业,生产、管理、营销、品牌男士休闲衬衫树立等各个环节上都是日趋合理和完善。并且随着我国经济的发展和国民收入水平的提高,中国男装的需求快速增长,进而推动男装市场规模不断扩大。

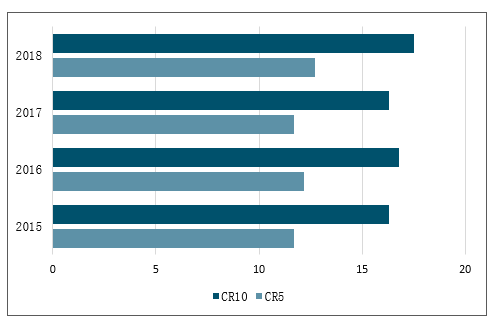

一、市场集中度稳步上升,2018CR10上升至17.5%左右

2018年中国男装市场规模5726亿元,同比增长6%,增速较去年提升了一个百分点。能在如此“寒冬”的背景环境下,依旧保持较好的增长,得益于男装必须消费的属性更强,划分种类更细——商务正装、时尚休闲等概念深入人心。高级白领、政府官员的着装习惯也从原来的正装死板单调,逐步趋向于强调个性与休闲。

我国男装市场集中持续提升,其中不乏新兴品牌的涌现。新旧品牌正呈现“神仙打架”之局面。

我国男装竞争格局与服装整体类似,一直以来集中度稳步上升,按公司市占率口径看,2012-2017年CR10由11.4%升至16.3%,CR5由7.3%升至11.7%。由于男性对时尚要求的多样性不及女性,男装时尚潮流感不及女装,正式商务男装更类似于标品,再加男性对运动服饰更加偏爱,使得男装集中度相比女装显著更高。

根据海澜之家2018年半年报,海澜之家2018年半年新开店门店475家,关店170家,净增305家。截止2018年6月末,门店总数6097家。以海澜之家的开店增长速度来看,本土男装企业正不断拓展市场,我国男装行业市场集中度延续稳步上升趋势是大概率事件,2018年CR10在17.5%左右。

2015-2018年中国男装市行业市场集中度情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国男装行业市场发展态势及发展趋势研究报告》

二、男装行业经济运行情况分析

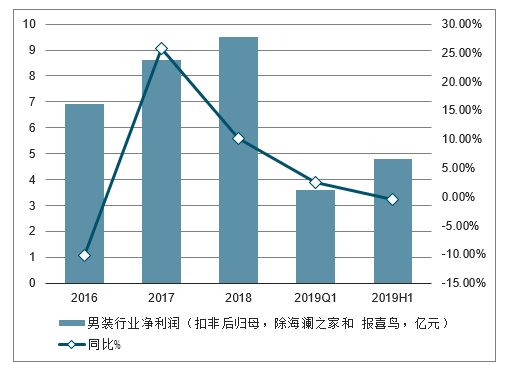

男装行业2019上半年实现营收100.9亿元,同比增长10.5%;实现净利润4.8亿元, 同比下滑0.4%。业绩较2018年明显放缓主要是2018年下半年起受到宏观经济下行压 力影响,行业终端消费需求低迷,且2019年上半年受到上年同期基数较高等因素的 影响。

2016-2019年上半年中国男装行业收入情况(除海澜之家,亿元)

数据来源:公开资料整理

2016-2019年上半年中国男装行业净利润(扣非后归母,除海澜之家和 报喜鸟,亿元)

数据来源:公开资料整理

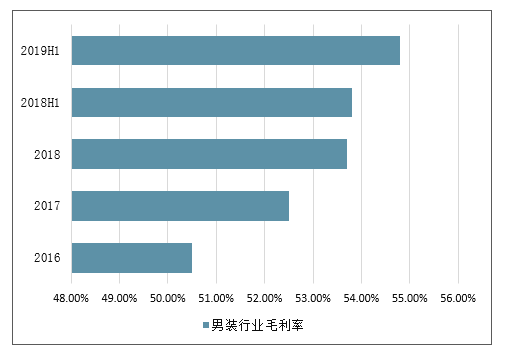

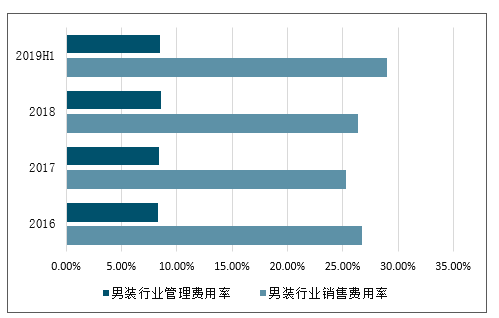

男装行业销售毛利率自2017年起稳步回升,主要是由于大部分公司毛利率保持稳定, 个别公司受较高毛利率线下直营业务收入占比提升影响。男装行业销售费用率和管 理费用率在2018年及2019上半年有所上升,分别从2017年的25.3%和8.4%上升至 2019上半年29.0%和8.5%,也是和直营业务收入占比提升有关。

2016-2019年上半年中国男装行业毛利率情况

数据来源:公开资料整理

2016-2019年上半年中国男装行业销售、管理费用率

数据来源:公开资料整理

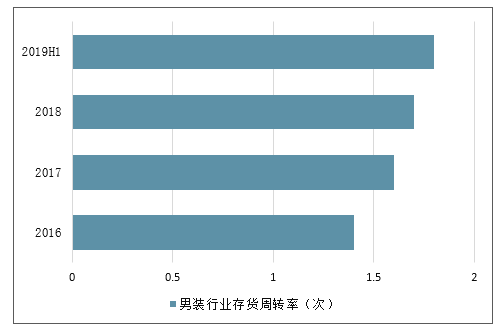

男装行业存货周转率持续改善,2017年、2018年、2019年上半年年化存货周转率分 别为1.6、1.7、1.8,反映出直营渠道库存控制情况良好。年化应收账款周转率2018 年和2019年上半年分别为9.9和9.8,较2017年有所下降,预计和终端销售转弱,加 盟商经营压力高于直营有关。

2016-2019年上半年中国男装行业存货周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国男装行业应收账款周转率(次)

数据来源:公开资料整理

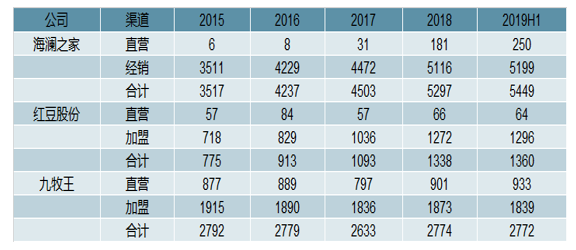

2019年上半年海澜之家品牌总渠道数达到5449家,较2018年的5297家,增加152 家,红豆股份总渠道数达到1360家,较2018年1338家,增加32家,九牧王总渠道 数为2772家,较2018年2774家,减少2家,净开店少于上年同期,显示出在经济下 行压力下,公司开店谨慎。报表同店方面,虽然男装品牌报表同店多数在2019年上 半年有所下滑,但降幅较2018年收窄。

2015-2019年上半年中国男装行业渠道统计(个)

数据来源:公开资料整理

2015-2019年上半年中国男装行业报表同店数据(万元)

数据来源:公开资料整理

三、中国男装行业发展趋势:将迎来男装品牌洗牌阶段

未来几年,我国男装传统龙头品牌的护城河将愈发坚不可摧。其主要优势体现在以下几个方面:

品牌:历经长久的发展,男装龙头传统品牌的形象及定位早已深入人心,以海澜之家为例,“海澜之家——男人的衣柜”这句广告语可谓是家喻户晓。现消费者对品牌,产品品质与服务质量的需求提升,传统男装品牌便成为消费者的首选。

管理:2012年男装行业遭遇了第一次大规模的库存危机。在随后几年的调整中,具有管理经验,出色战略眼光的传统男装企业,经历短暂阵痛后,率先实现了复苏。最近两年,受益于品牌转型策略的起效,波司登的销售业绩一直保持上扬趋势,业内人士认为,波司登之所以能快速转型并取得良好业绩,与其40多年积累起来的管理能力密不可分。未来这些传统企业的管理能力优势将继续发挥作用。

渠道:线下方面,大型购物中心选择商家入驻时首先会考虑其品牌形象、企业规模领先的服装企业,以匹配购物中心的档次。线上方面,获客成本逐步提升,成本压力将加速小众企业的灭亡。

男装新兴品牌进攻性明显

传统强势男装占据了大部分市场份额,新兴品牌不得不剑走偏锋,着力于时尚的角度,在男装市场开辟另一番天地。

于2017年9月举办的“这是中国设计师的最好时代”与“中国品牌革命正在发生”为主题的magmode名堂品牌论坛上,与会专家指出,随着消费者分群的不断细化,特别是新一代中高端男性消费群的增长,当代传统男装品牌的供应已无法满足需求,拥有不同视角与思维的品牌将在激烈的赛道中成功超车。一言以蔽之,时尚男装的兴起与消费结构的变化相辅相成。80后90后是一个强调个性化差异的年轻消费群体,他们对时尚的追求是传统男装品牌所不能给予的。

声驰男装,便是时尚新兴品牌的典型代表。其创立于2017年,成立仅两年的时间,便以时尚、舒适、随意的潮流风格,2018线下销售额高达800万人民币,在名品男装林立的服装界杀出一条血路,成为国内高速成长的新兴男装品牌翘楚。有理由相信,时尚男装在将来的男装市场中将扮演越来越重要的角色。

业内专家在分析了声驰、gxg、左岸等新兴品牌的崛起时,认为中国男装品牌洗牌已经开始,在未来个性化消费需求不断高涨的背景之下,原有传统男装品牌的红利期将结束,别具一格的品牌将占据未来中国服装市场。中国将迎来男装品牌洗牌阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国男装行业发展现状调查及市场分析预测报告

《2026-2032年中国男装行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年中国男装行业发展前景及趋势预测,2026-2032年中国男装市场投资机会分析,2026-2032年中国男装行业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国男装行业发展环境(PEST)分析:消费升级为男装带新的增量空间[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中国男装品牌市场规模及企业龙头分析[图]](http://img.chyxx.com/2021/10/X1104AUPO8_m.png?x-oss-process=style/w320)

![2019年中国男装行业发展现状及趋势分析[图]](http://img.chyxx.com/2020/11/20201110134319.png?x-oss-process=style/w320)