一、棉纺行业发展情况分析

十年前棉纱主流还是普梳和精梳,而当下,各种结构的产品都出现了,比如,赛络纺、紧密纺、高捻纱、低捻纱等等,早已飞入寻常百姓家,设备的更新也是日新月异,自动化程度的提高超出人们的想象,纺织已经从传统的劳动密集型行业走向高新技术行业。万锭用工甚至降至10人以下,乃至车间实行黑灯计划,都不在需要人来工作,全部机械化。

自动化提高的同时,纱线支数也是几何倍数的增长,80-100支走下神坛不久,现在已经出现600-700支这样的高难度纺纱技术,纱线在成纱色泽、强力、支数和纺纱形式上,已经呈现出千差万别的种类,市场呈多样化的表现形式。

2018年,在诸多不确定因素影响下,中国棉纺织行业加大改革调整的力度,克服重重困难,实现平稳发展;国家有关部门及时调整棉花政策,优先保障棉纺企业用棉,维护行业整体利益,促进行业健康发展;棉纺企业积极抓住“一带一路”机遇,加快转型升级,推进可持续发展,加大节能减排力度,打造绿色环保竞争新优势。

2018年,面对国内外严峻的经济形势,中国棉纺织行业企业积极面对困难,坚定信心,在调整产品结构、走出去、信息化、绿色发展等方面进步明显。

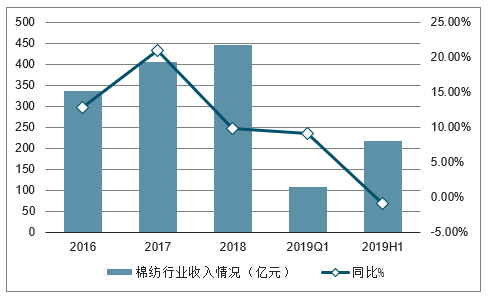

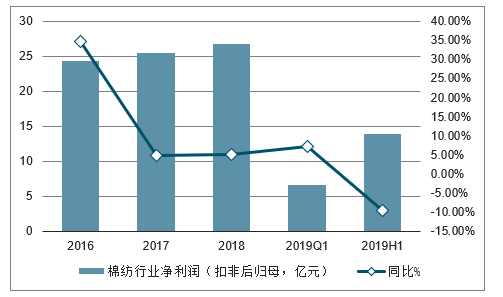

棉纺行业2019年上半年实现营收217.2亿元,同比下降0.9%,实现净利润13.9亿元, 同比下降9.6%。

棉纺行业增速由2017年高增长到2019年上半年出现小幅下滑,主要是因为:1)受 中美贸易摩擦持续升级影响,下游客户下单谨慎,部分订单往海外转移影响需求; 2) 国内服装消费景气度不高,影响上游企业的订单量。3)2019年棉花价格仍持续下 行,棉纺企业销售价格按照成本加成定价,销售价格有所下滑。净利润增速低于营 收增速,主要是因为毛利率有所下降。

2016-2019年上半年中国棉纺行业收入情况(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纺织服装行业市场深度评估及市场前景预测报告》

2016-2019年上半年中国棉纺行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

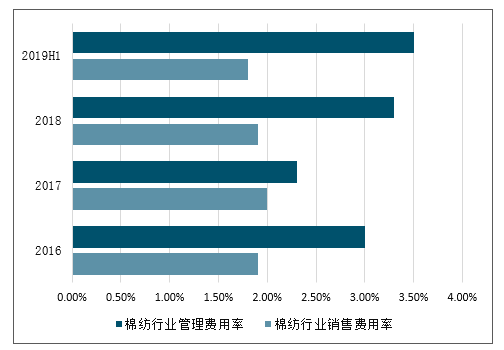

2019年上半年棉纺企业的毛利率为17.8%,较2018年17.9%有所下降,主要由于棉 价下行,棉纺企业消化高价库存所致。2019年行业销售费用率为1.9%,下降了0.1 个百分点。但是行业管理费用率有所上升(部分由于2017和2018管理费用率口径不 同导致,2017年管理费用数据为原始报表中管理费用扣减研发支出,口径与2018年 并不完全相同)。

2016-2019年上半年中国棉纺行业毛利率情况

数据来源:公开资料整理

2016-2019年上半年中国棉纺行业销售、管理费用率

数据来源:公开资料整理

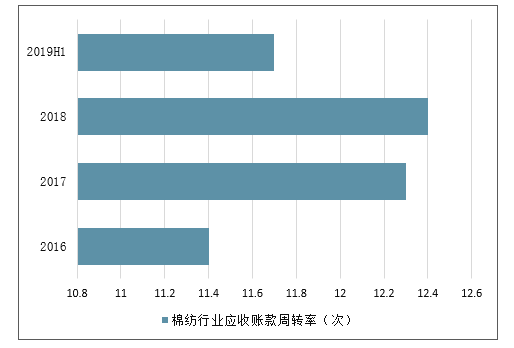

棉纺行业2019年上半年年化存货周转率和应收账款周转率分别为2.2和11.7,应收账 款年化周转率较2018年出现明显下降,体现行业下游景气度较低。

2016-2019年上半年中国棉纺行业存货周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国棉纺行业应收账款周转率(次)

数据来源:公开资料整理

二、纺行业发展的局面

随着“中国制造2025”的落地实施,作为中国传统支柱产业的中国纺织行业在传统纺织技术与新技术之间的差距不断拉大的情况下也在进行着一场变革。随着《纺织工业“十三五”发展规划》的发布,中国纺织行业正式迈进智能化、数字化的转型当中。其中自动化、数字化、智能化纺织装备开发,推进智能工厂(车间)建设,培育发展大规模个性化定制均被列入未来五年的重点任务当中。

棉纺行业作为一个传统的加工行业,在经济危机过后全球经济缓慢复苏的状况下,仍呈现了快速发展的局面,虽然行业利润可能会表现平平,但在自身的发展的步伐上依然呈现新、快这样的特点,在衣食住行四大生存领域中占据重要一席,其发展仍生机勃勃。

棉纺织产品结构仍不合理。以衣着用、装饰用和产业用三大消费用途比例来分析,我国纺织产业三者之间的比例约为63:20:17,西欧是46:35:19,美国是41:37:22,日本式29:29:42。显然,我国高附加值的产业棉纺织品的发展严重滞后于发达国家,其市场还远没有得到开发。

由于进口棉纱和纺织品成长较快,而成衣出口成长趋缓,中国大陆“被压抑”的棉花消费量前景看好。

1、国内纺织服装消费持续升温,行业增长的驱动因素由出口拉动向国内消费转变我国纺织需求增加呈现“内销增长、外销拉动”内外销并举的市场特征。我国纺织品外销每年大幅增长的同时,国内销售比例也在不断提高。我国拥有 13亿人口的巨大内需市场,内需将是我国纺织工业发展的主要动力。

2、技术进步和工艺创新成为促进产业升级和提升产品档次的主要动力。纺织行业将着力增强自主创新能力,转变经济增长方式,提高经济运行的质量和效益,加快纺织先进生产力建设。主要包括“三大创新”:科技创新、经营管理创新、产业链整合创新。

纺织行业将逐步适应国际消费趋势的主流,由生产低档次产品向高品质、高档次及高附加值的产品转变,逐步完善上下游产业链,向价值链高端迈进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国棉纺行业市场运营态势及投资机会分析报告

《2022-2028年中国棉纺行业市场运营态势及投资机会分析报告》共十六章,包含棉纺行业投资环境分析,棉纺行业投资机会与风险,棉纺行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国棉纺行业现状分析:平均产值同比增长10.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国线上中医药综合服务行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:CR5市场占有率为10.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)