一、用电需求

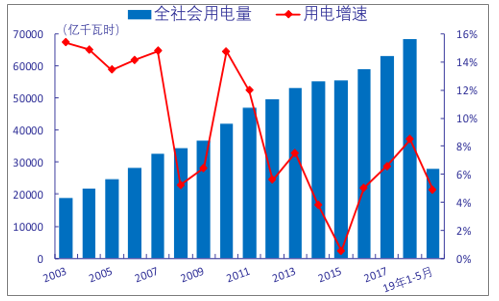

近年来随着GDP增长放缓,我国用电增速下移。但从人均用电量的角度来看,受到经济发展阶段的影响,我国2017年仅达到4537.6度/人,远低于美国(11875.7)、韩国(10061.6)、法国(7155.5)等发达国家。5G、泛在物联网的推广以及新能源车、智能家电的普及将进一步催生电力需求。

2003-2019.1-5月我国全社会用电量及增速

数据来源:公开资料整理

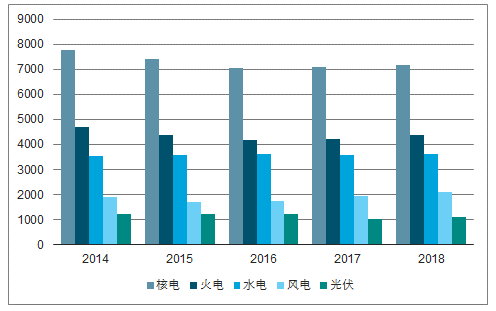

核电具备基荷电源属性,高效、稳定、环保。近5年我国核电机组平均利用小时数高达7305小时。BP数据显示,2017年我国一次能源消费中核电占比仅为1.8%,与世界平均水平4.4%仍存较大提升空间。

2014-2018年我国各发电类型机组利用率对比

数据来源:公开资料整理

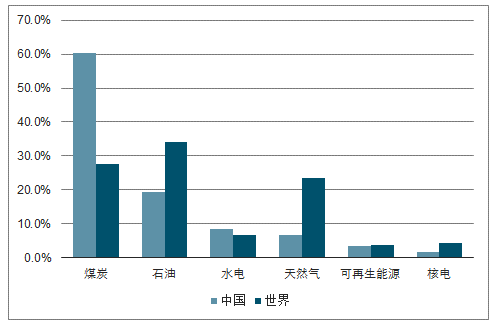

全球及中国一次能源消费中各类型占比

数据来源:公开资料整理

二、核电产业链

核电产业链按照上中下游来划分,可分为上游铀矿开采加工、燃料元件制造及核燃料循环,中游设备制造,下游核电站设计、土建、安装、调试及运营。

核电产业链梳理

上游 | 中游 | 下游 | ||

铀矿开采、加工 燃料元件制造 | 核岛 | 常规岛 | 辅助设备 | 核电站设计、 土建、安装、 调试、运营 |

反应堆压力容器 主管道及热交换器 蒸汽发生器 主冷却剂泵 堆内构件 控制棒驱动机构 稳压器 钢制安全壳 堆芯补水箱 | 汽轮机 发电机 汽水分离再热器 阀门 冷凝器及管道 高低压加热器 除氧器 | 数字化控制系统 暖通系统 空冷设备 装卸料机 | ||

数据来源:公开资料整理

三、核电

2018年至今,有9台机组相继投产,容量达到1117.4万千瓦,其中包括AP1000全球首堆三门核电站1号机组。本轮投产机组多采用三代技术,顺利运转初步验证了其安全性,为规模化建设打下基础。

目前我国已经获得核准的在建电站有10台机组,容量为1110.8万千瓦,其中7台三代,2台二代加,1台四代。在建机组的大部分设备已交货,进入最后的安装、调试阶段。

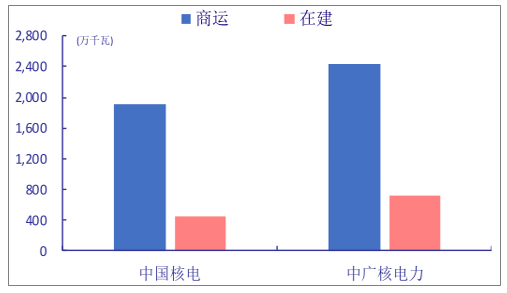

目前中国核电商运机组21台,装机容量1909.2万千瓦,在建4台,容量448.2万千瓦,在建/商运的比例达23.9%。中广核电力商运机组23台,装机容量2538.9万千瓦,在建5台,容量611万千瓦,在建/商运的比例达25%。

两大运营商装机情况对比

数据来源:公开资料整理

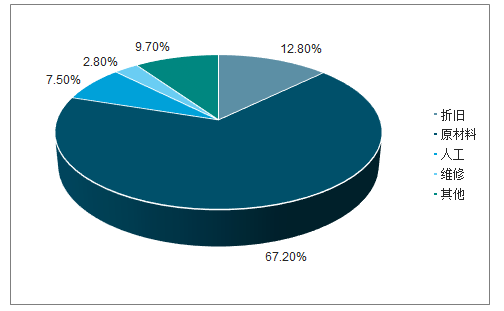

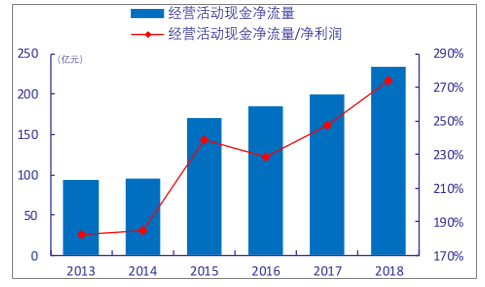

核电项目前期投入昂贵,导致折旧成本较高。一般而言,项目投产后,折旧在运营商的营业成本中占比接近40%,而火电仅达15%左右。因此,核电运营商具备现金流充沛的特点。以中国核电为例,2013-2018年公司经营活动现金净流量与归属净利润的比例在150%-300%之间波动。

2018年中国核电营业成本占比

数据来源:公开资料整理

2018年华能国际营业成本占比

数据来源:公开资料整理

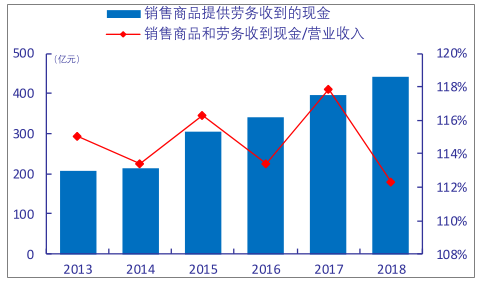

2013-2018年中国核电的销售商品提供劳务收到的现金

数据来源:公开资料整理

中国核电的经营活动净流量

数据来源:公开资料整理

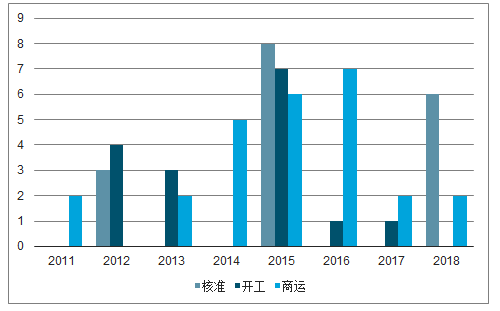

根据国家能源局规划,到2020年我国将实现5800万千瓦投运、3000万千瓦在建的目标。核电在2016-2018经历三年“零审批”阶段,“十三五”规划恐难以完成,后续机组开工需求迫切。

2019年7月核准、开工及投入商运的核电机组数量

数据来源:公开资料整理

2019年7月25日,国家能源局召开新闻发布会,分析上半年能源形势,明确山东荣成、福建漳州和广东太平岭核电项目已核准开工。2019年7月26日,中国核电发布公告称,漳州核电已获准正在进行施工前准备工作。2019年核电已迎复苏期,预计下半年项目开工进度有望加速,今年国内市场有望核准开工6-8台机组。

我国主要筹建核电站

核电站 | 地区 | 机组 | 型号 | 技术 | 装机容量 (万千瓦) | 主运营商 | 预计开工 |

石岛湾三代 | 山东 | #1 | CAP1400 | 三代 | 153.4 | 华能 | 2019 |

石岛湾三代 | 山东 | #2 | CAP1400 | 三代 | 153.4 | 华能 | 2019 |

漳州一期 | 福建 | #1 | HPR1000 | 三代 | 100 | 中核 | 2019 |

漳州一期 | 福建 | #2 | HPR1000 | 三代 | 100 | 中核 | 2019 |

太平岭一期 | 广东 | #1 | HPR1000 | 三代 | 100 | 中广核 | 2019 |

太平岭一期 | 广东 | #2 | HPR1000 | 三代 | 100 | 中广核 | 2019 |

徐大堡一期 | 辽宁 | #1 | AP1000 | 三代 | 120 | 中核 | 2020 |

徐大堡一期 | 辽宁 | #2 | AP1000 | 三代 | 120 | 中核 | 2020 |

徐大堡二期 | 辽宁 | #3 | VVER-1200 | 三代 | 120 | 中核 | 2021 |

徐大堡二期 | 辽宁 | #4 | VVER-1200 | 三代 | 120 | 中核 | 2022 |

数据来源:公开资料整理

按照生产时间是否大于一年,核电设备可划分为长周期和短周期设备。前者包括核岛和常规岛的主要设备,后者包括阀门、锆管、暖通系统、仪控系统等。一般情况下,核电站得到能源局允许开展前期工作的批复后就可以启动长周期设备的招标工作;在安全壳穹顶吊装(FCD后24个月)前后,实现长周期设备的集中供货;短周期设备招标相对滞后,一般与开工进度同步。

“一带一路”沿线中,有28个国家计划发展核电,规划机组126台总规模约1.5亿千瓦。以三代机组平均造价1.6万元/千瓦预估,市场总量约2.4万亿元。受政治、经济、军事等因素影响,中国核电企业在“一带一路”所占的市场份额难以估计。但不可否认的是,核电出海已成为未来我国核事业发展的重要驱动力。目前,我国主要核电集团均参与了核电“走出去”战略,积极开拓海外市场。

核电出口的必要条件是拥有自主知识产权。在三代核电主流堆型中,AP1000技术属于美国西屋公司所有;“华龙一号”是由中核与中广核自主研发;虽然CAP1400是在AP1000基础上升级改进的,但已突破135万千瓦等级上限,也拥有了自主知识产权。

我国核电“走出去”项目

国家 | 机组 | 堆型 | 投资额 | 公司 | 中方状态 |

巴基斯坦 | 恰希玛1-4号 | CNP-300 | 23.7亿美元 | 中核 | 商运,中国提供了82%约19亿美元的贷款,总承包模式 |

恰希玛5号 | 华龙一号 | - | 中核 | 筹建,签署商务合同 | |

卡拉奇2、3号 | 华龙一号 | 96亿美元 | 中核 | 在建,中国提供了65亿美元的贷款,总承包模式 | |

罗马尼亚 | 切尔纳沃德3、 4号 | Candu6 | 72亿欧元 | 中广核 | 列入罗能源战略规划。中方控股电站运营公司并负责工程总包,但关键 设备仍由加拿大方面提供 |

阿根廷 | 阿图查3号 | Candu6 | 60亿美元 | 中核 | 规划中,中方提供50亿美元贷款,阿根廷核电公司将包揽总设计、在建,工程设计、工程施工以及70%的设备供应,项目总体参与份额62%, 中方参与份额38% |

阿图查4号 | 华龙一号 | 90亿美元 | 中核 | 规划中,中方提供76.5亿美元贷款,提供反应堆技术并进行核电站整 体设计,阿根廷核电公司的目标是国产化率50% | |

英国 | 布拉德维尔B | 华龙一号 | - | 中广核 | 筹建,主导开发,66.5%股份,实现华龙一号的技术出口 |

欣克利角C | EPR | 180亿英镑 | 中广核 | 在建,出资60亿英镑,33.5%股份,仅为财务投资者 | |

塞兹韦尔C | EPR | 180亿英镑 | 中广核 | 筹建,出资占20%股份,仅为财务投资者 | |

土耳其 | - | AP1000 | - | 国电投和西屋合作,4台机组中预计有2台AP1000和2台CAP1400 | |

- | CAP1400 | - | |||

苏丹 | - | - | - | 中核 | 签署框架协议 |

肯尼亚 | - | 华龙一号 | - | 中广核 | 签署谅解备忘录,核电项目推迟实施 |

南非 | - | CAP1400 | - | 国电投 | 筹建 |

数据来源:公开资料整理

四、核电设备商

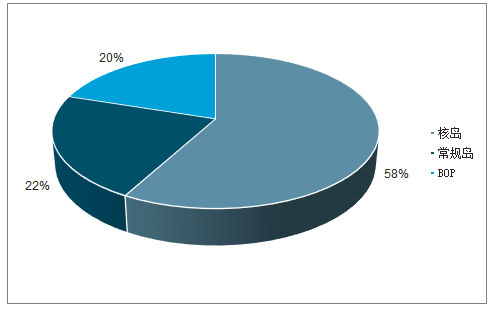

核岛是整个核电站的核心,负责将核能转化为热能,是核电站所有设备中工艺最复杂、投入成本最高的部分。常规岛利用蒸汽推动汽轮机带动发动机发电。辅助系统(BOP)主要包括数字化控制系统、暖通系统,保障核电站平稳运行。

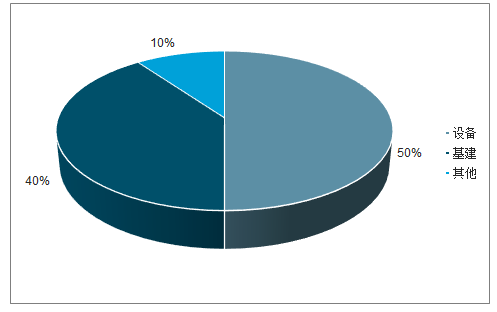

核电站投资中设备、基建和其他投资的比例分别为50%、40%和10%,设备投资占比近半成。以三代机组平均造价1.6万元/千瓦测算,每台百万级核电机组总投资额约160亿元,其中设备投资约80亿元。未来核电市场将迎来动态的、持续的释放过程,假设每年推进6-8台机组,年均设备市场容量有望达到480--0640亿元。

核电总投资成本占比

数据来源:公开资料整理

核电设备投资成本占比

数据来源:公开资料整理

核级设备护城河深:技术方面,核级设备需要耐辐射、耐高温,对安全性、可靠性的要求高;资质方面,企业生产核级设备需要获得民用核电的设计制造资质,其中核一级、二级资质获取难度更大;资金方面,核级设备的供货周期较长,对企业现金流造成压力。

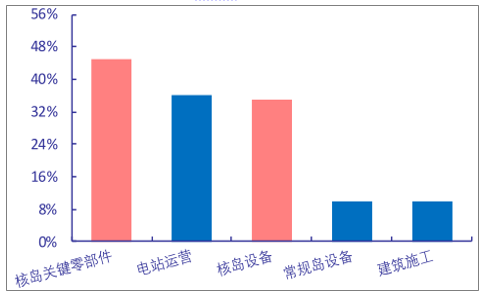

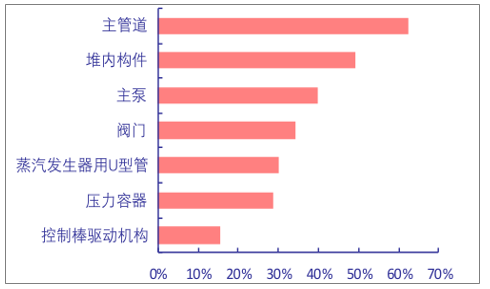

总体来看,由于技术壁垒高,核岛设备毛利率丰厚,核心关键设备的毛利率可以超过45%,其中主管道和堆内组件的毛利率分别可达到60%、50%左右。而常规岛设备由于技术壁垒相对较低,竞争较激烈,毛利率一般在10%左右。

核电产业链不同环节毛利率对比

数据来源:公开资料整理

核岛设备毛利率对比

数据来源:公开资料整理

五、核燃料

核燃料是指含有易裂变核素,能够在反应堆内实现自持链式核裂变反应的物质。目前核电站使用的核燃料主要是铀235,纯度需达到3%。

从铀资源的存量来看,2017年世界铀资源存量为59.89万吨,排名前三的是澳大利亚、哈萨克斯坦、加拿大,占比分别达到30%、14%、8%。中国铀资源存量为29.04万吨,占比5%,排名第7。从铀源的生产量来看,2017年世界铀资源生产量为5.95万吨,排名前三的是哈萨克斯坦、加拿大、澳大利亚,占比分别为39%、22%、10%。中国铀资源生产量为1885吨,占比3%,排名第8。

我国铀资源大部分属于非常规铀,不仅品位低、埋藏深,且开采成本昂贵,因此需要海外进口,主要国家有哈萨克斯坦、乌兹别克斯坦、加拿大、纳米比亚、尼日尔和澳大利亚。

国家方面,我国政府加强国际合作,与周边国家构建合作框架;鼓励技术升级,利用新技术寻找铀矿床;构建信息化平台,建立铀矿数字化基础数据库。企业方面,筛选全球优质铀资源项目,寻找潜在投资机会;创新升级勘探、开采技术。

核电站的服役年限一般在40至60年,在堆贮存水池的设计容量一般按10至20年乏燃料卸出量考虑,乏燃料在堆贮存5年后可以外运、离堆贮存和后处理。一个百万千瓦级压水堆每年产生乏燃料约18.8吨,按照2020年5800万千瓦容量计算,卸出乏燃料将超过1000吨,累计贮存量超过万吨。

我国政府高度重视核废料的妥善处置,目前核电后处理已被明确列入“十三五”规划纲要,上升至国家战略地位。《核安全法》草案也再次强调核废料处理问题,同时相关产业政策的落地,也将助力产业链的崛起。乏燃料市场主要包涵设计、设备、运输储存环节。

未来我国核电市场将迎来动态的、持续的释放过程,假设每年推进6-8台机组,年均设备市场容量有望达到480-640亿元。国内筹建项目充足,海外“走出去”进展顺利。核电市场空间广阔,对设备供应商的业绩贡献形成有力支撑。核岛设备护城河深,毛利率丰厚;国企主导,细分领域民企活跃。凭借装机增长以及逆周期防御属性,核电运营商具备中长期配置价值。我国乏燃料市场方兴未艾,近看离堆贮存,远看闭式循环。我国政府高度重视核废料的妥善处置,相关产业政策的落地或将助力产业链的崛起。

相关报告:智研咨询发布的《2020-2026年中国核电设备行业市场需求潜力及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)