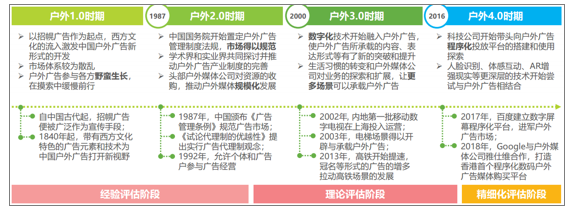

一、中国户外广告的发展历程

市场体系的完善和媒体资源的规模化整合,使自由生长的户外广告实现了产业化。各阶段新技术的不断融入和赋能,进一步带给户外广告越来越具有创造力的展现形式,彰显出线下流量的价值。市场和产业体系逐步成熟的户外广告吸引着大量资金的涌入,也吸引了百度、阿里、京东、Google这样的科技巨头将业务布局铺向户外广告市场。

中国广告时代的演变

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国户外广告行业市场潜力分析及投资方向研究报告》

二、需求端:互联网用户增速下落

1.互联网用户增长趋势放缓,互联网人口红利效果减弱

2008-2018的十年间,互联网用户的增长大大放缓,从41.9%的增长率下滑至个位数,尤其在近五年中,增长率一直维持在5%-7.5%之间的低行区间。互联网发展初期,不断加入的新用户在网络上的触媒渠道单一、接收信息较为被动,互联网广告的转化率也因此较高。互联网用户的增速不及想要通过互联网广告获取客户的竞争企业的增速,使得流量的增量下降;用户触媒渠道碎片化、信息流动加速导致信息不对称减弱等因素提升了用户的信息辨识能力,同时减弱互联网广告的转化率,使得流量存量的争夺难度提升,通过主流媒体获取优质流量的成本也不断攀升。

2008-2018年中国互联网用户规模及增长情况

数据来源:公共资料整理

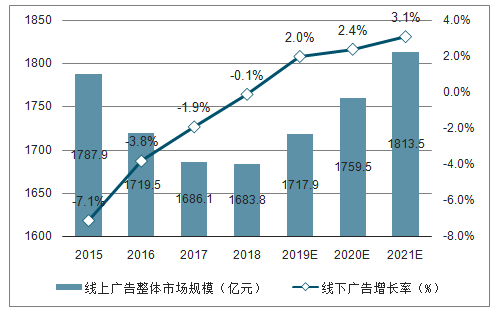

2.中国线下广告增长情况因户外广告增长拉动而开始回暖

中国线下广告因受到互联网的冲击,在网络广告崛起的时期内持续低迷,整体规模在2015-2018年间呈现负增长趋势,从1787.9亿元跌落到1683.8亿元,但下滑幅度明显缩减,并在2018年趋近于0%。预计从2019年起,线下广告整体规模将从负增长回复至正增长,且增长率将逐年提升。

2015-2021年线下广告整体市场规模及增速

数据来源:公共资料整理

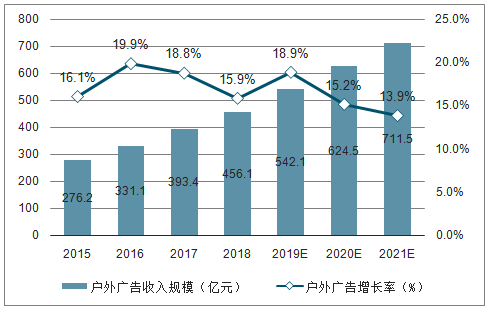

三、中国户外广告整体市场规模

在中国的各类广告中,户外广告的历史最为悠久,自古至今经历过朝代更迭、时代转换,却历久弥新。在未来,户外广告的增长率将持续提升,预计在2021年将拥有711.5亿元的规模,成为线下广告中愈加重要的广告市场。

2015-2021年中国户外广告市场规模及增速

数据来源:公共资料整理

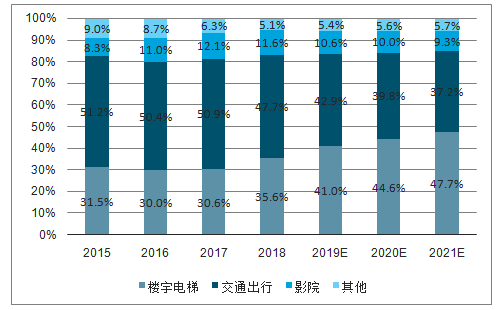

1.楼宇电梯户外广告仍有增量空间

楼宇电梯、影院和交通出行成为中国户外广告市场的主要场景构成,其市场份额占比于2018年分别达到35.6%、47.7%和11.6%,未来三年内,楼宇电梯将继续保持较高的增长,超过交通出行成为第一大户外广告场景。楼宇电梯、交通出行和影院三大场景受到青睐的主要原因,除了场景在人流量和广告环境密闭性等方面的优势外,最关键还是遵循了城市居民当代“衣食住行工作娱乐”的生活习惯和行为轨迹。

2015-2021年中国不同场景户外广告市场份额

数据来源:公共资料整理

2018-2021年中国不同场景户外广告复合增长率

数据来源:公共资料整理

2.交通出行户外广告发展稳定

2018年中国交通出行场景户外广告市场规模达218亿元,同比增长率为8.4%,随着机场、铁路、公交和城轨等交通网络的不断扩展,交通出行场景的户外广告规模也将维持着较为稳定的增速同步发展,预计市场规模将于2021年达到265.1亿元。

作为最早的户外广告场景之一,交通出行中户外广告的发展也最为稳定。一方面是因为交通于城市的功能性,其场所建设和人流量都有着稳定的规划和控制,且交通场所的商业化渗透率也较为饱和,因此从供给和需求上未来都将不会产生大的变化,主要增长机会点仍然来自于交通网络扩张与建设带来新的资源增长;另一方面,由于交通场所的公共安全属性,可开发的广告位形式相对完善,因此难以出现通过增加单位场所内的广告资源类型或数量来实现新的增长。

2015-2021中国交通出行户外广告市场规模及预测

数据来源:公共资料整理

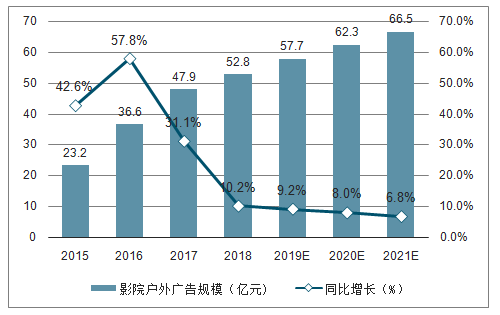

3.影院户外广告发展逐渐放缓

2018年中国影院户外广告市场规模达52.8亿元,同比增长率为9.2%,未来稳定放缓的增长趋势将继续保持,预计2021年市场规模将达到66.5亿元。

中国影院户外广告市场将逐渐进入增长放缓的“低行期”,随着院线的收缩与整合,以及影院建设的结构调整,未来一线城市头部影院银幕资源将愈发稀缺,影院户外媒体公司竞争压力变大。一方面,头部影院资源将成为户外媒体公司的核心竞争壁垒,另一方面,四五线城市将为影院广告市场提供更多新的发展机会。

2015-2021年中国影院户外广告市场规模及预测

数据来源:公共资料整理

四、户外广告三大特征

1.场景化,消费者变化:消费者在不同的场景中的状态、心情、关注点各有不同,因而会更偏向于对某些类型的服务和产品拥有更深程度的需求。户外广告特点:广告主可以根据不同场景中消费者特性与产品的匹配度来有选择性地投放广告,与受众生活节奏配合度好。

2.无限延展性,消费者变化:随着时代的变化,消费者的生活习惯时刻都有产生转变的可能,进而,对某些场景的使用和依赖程度也会改变。户外广告特点:户外广告并不受单一场景和形式的局限,可以随着场景需求的变动和场景类型的延展,借助着各种形式的媒介而无限延展。

3.强制性,消费者变化:生活节奏的提升使消费者的移动性增强,在户外停留的时间远长于从前,再加上各类广告展现量过多,消费者对许多渠道广告的主动关注度下滑。户外广告特点:户外广告在场景中的强制展示性增加了对消费者的触达率和影响力;大面积展示形成的巨大视觉冲击,也使其在带给消费者的回忆度上具有优势。

五、行业将出现五大趋势:

1.新媒体加快行业整合步伐,市场份额趋于集中。整合媒体资源及价值已成为呈现户外新媒体生命力的一个发展方向,因此,户外新媒体行业整体会继续发展,但是市场份额会向少数几家公司集中,行业发展会更加不均。

2.品牌运作和深度营销成为行业发展的着力点。户外广告业是帮助客户树立品牌的,但自身的品牌意识却不强,大部分还停留在价格战的浅层次上,加强品牌运作和深度营销势在必行。

3.短暂瞬间的广告到达率将有所提高。消费者在户外新媒体环境中的停留方式、注意力焦点、时间长度等都与在家中不一样,对于户外新媒体的声音、视频等新的户外媒体特性,在广告创意、广告内容、传播方式上满足消费者"短暂的关键瞬间",是户外新媒体提升价值的突破口。

4.户外新媒体的内容形式将有所创新。户外新媒体用于内容建设的投入正在不断提升,在广告形式以及创意上将考虑受众的特点,让受众接触的每一个瞬间都产生品牌接触点和广告价值,在视频上也要加强对品牌名称、产品特色、品牌口号等内容的描述。

5.户外广告业加速向二、三线城市同步推进。交通基础设施的完善,令一线城市与二、三线城市间的心理距离正在不断缩小,文化与消费的流行得以保持同步,从而推动户外广告的一致。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国户外广告行业市场运营态势及投资战略规划报告

《2025-2031年中国户外广告行业市场运营态势及投资战略规划报告》共七章,包含户外广告行业区域市场分析,户外广告行业领先企业经营分析,户外广告行业投资分析与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国户外广告行业发展现状分析:户外媒体数字化转型成为产业必然趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)