一、城市停车场现状

在过去地经济建设中,由于经济价值的不同,城市建设的重心一般以商业、服务业和生活建筑为主,交通建筑作为配套设备往往处于被动的地位,而交通设施的建设又以确保交通系统的运行作为首要优先,停车是相对次要的考虑,因而整体城市的停车设备建设相对滞后。

11个城市汽车保有量超过300万辆。截止2019年上半年,全国已有66个城市汽车保有量超过100万辆,该数值比2018年底的61个城市又增加了5个,北京、

成都等11个城市超过300万辆。其中,汽车保有量超过200万辆城市29个比18年底增加2个城市,超过300万辆城市11个,而18年底超过300万辆的仅有3个城市,依次是北京、成都、重庆、苏州、上海、郑州、深圳、西安、武汉、东莞、天津。

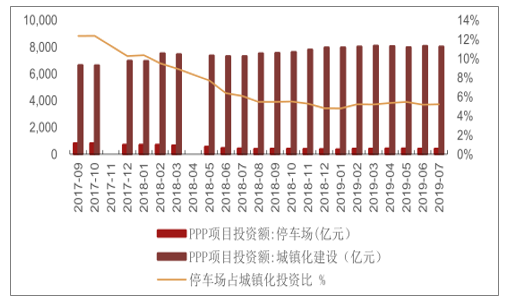

2017-2019.7年PPP停车场投资与PPP城镇化建设投资对比

数据来源:公开资料整理

社会停车场属于道路与交通设施用地性质。按土地性质不同,分为商业停车场、居住停车场等。以深圳为例,居住停车场占了70%、办公停车场13%、商业停车场5.8%,跟踪综合土地供应指标能较好追踪停车场土地供应情况。根据调查数据显示,2013年伊始,全国100大中城市土地供应面积以及土地规划建筑面积连续三年下滑,17、18年有所恢复但离峰值仍有20%的差距。

土地是不可再生资源,大中城市土地供应紧张进一步加剧了停车难的困境。2018年100大中城市土地供应面积为7.94亿平方米,同比上升16.7%,全国土地规划建筑面积为15.26亿平方米,同比上升18.1%。

2008-2018土地供应面积(万平方米)

数据来源:公开资料整理

2008-2018供应土地规划建筑面积(万平方米)

数据来源:公开资料整理

二、城市停车发展障碍

1、存量土地性质约束性使停车场建设受限

一方面,城市用地资源的紧缺使得停车场建设受限。另一方面,《城市用地分类与规划建设用地标准》规定了不同区域、不同等级规模城市各类用地单项指标标准,要建设停车场必须要符合“停车场用地”性质。从城市用地规划来看,中心城区规划都是写字楼、商场、小区为主,没有为城市公共停车场建设预留足够的用地面积。老旧小区、老旧工业厂房建设停车场需要占用绿化用地、工业工地,不符合用地性质要求。

2、机械式车库成本高,投资停车场回收周期长

根据调查数据显示,机械式停车位建设成本高,半自动化设备单个车库成本在1.5-2.5万之间,全自动化设备成本在5-12万之间。机械式车库成本高,需要政府的资金补贴以减少社会资本投资的风险。另外,城市土地资源日益紧张,土地使用成本高,受利益的驱使,社会资本大多会选择投资房地产、商业等投资回报较高的设施,而停车设施建设投资规模大、资金回收周期较长,投资回报率较相对较低,需要政府优惠政策的引导。

3、前期政策未完善,规划、报建、消防等审批

前几年全国范围内的机械停车设备项目推广非常不流畅,主要原因不是因为没有市场需求,而且是相关法规不完善,项目申报时从规划局申请、住建局报批、消防局审核等流程未能顺利通过。

4、车位缺乏产权,盈利模式缺乏产业化基础

停车设施属于房地产配套,无法进入市场转让与买卖。根据《中华人民共和国城市房地产管理法》,在依法取得的房地产开发用地上建成房屋的,颁发房屋所有权证书,地上建筑(如停车楼)可以办理产权,可进行转让、抵押和再融资,但是单个车位不可以办理产权进行买卖。

从2009年开始全国停车泊位的数量持续增长,从2009年的17.1万个增长到2018年的86.5万个,CARG达19.8%。尽管如此,2018年我国汽车保有量增加3400万辆同比增长10.5%,新增停车位86.5万个,同比增长6.7%,停车泊位的增长相对汽车保有量来说只是杯水车薪。

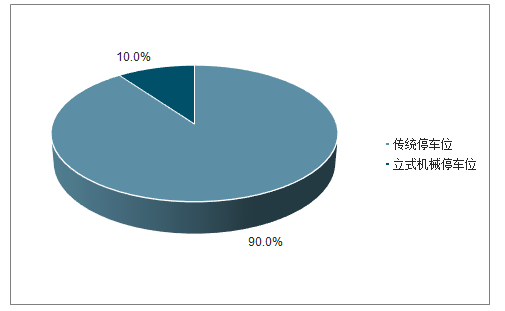

根据调查数据显示,从产品结构看,目前传统停车场建设规模仍占接近90%的市场份额,新型的机械式停车场的建设虽一片火热,但整体市场占比仅2%-3%左右,还处于发展很初期的阶段。

城市繁荣发展带来城市的交通和环境问题,交通拥堵和停车困难,目前在中国沿海及主要大城市、超大城市停车都是非常艰难的问题。2015年9月25日召开的国务院常务会议部署加快城市停车场建设,国家发展和改革委员会副主任连维良提及目前我国停车位缺口超过5000万个,各相关政府部门将综合施策,科学规划,多措并举破解城市停车难题。目前我国大城市小汽车与停车位的平均比例约为1:0.8,中小城市约为1:0.5,而发达国家的水平约为1:1.3,我国停车位缺口超过5000万个,全国约1/6的小区停车位明显不足。

部分城市停车泊位缺口(万个)

数据来源:公开资料整理

传统停车位与立式停车位比例

数据来源:公开资料整理

三、停车改革

自2015年起,我国停车产业相关政策红利集中爆发。2015年,七部委联合下发《关于加强城市停车设施建设的指导意见》(发改基础[2015]1788号),首次将吸引社会资本、推进停车产业化纳入国家层面;2016年国家发改委印发《加快城市停车场建设近期工作要点与任务分工》(发改基础[2016]159号),明确指引了各部门分工;《关于进一步完善城市停车场规划建设及用地政策的通知》(建城[2016]193号)、《关于进一步完善机动车停放服务收费政策的指导意见》(发改价格[2015]2975号)、《城市停车场建设专项债券发行指引》的通知(发改办财金[2015]818号)等文件相继出台,分别从土地、收费、融资等方面保障停车产业的发展。

2019年7月30日中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作,提出坚持“八字”方针,其中几项具体的稳增长措施中提出稳定制造业投资,具体包括城镇老旧小区改造、城市停车场、城乡冷链物流设施、信息网络等新型基础设施建设4项重点。

除了今年中央政治局明确提出的观点,目前各省市在条件允许的情况下都在加速推进城市停车设施补短板的规划。比如去年6月深圳推出的《深圳市停车设施建设-专项规划(2018-2020年)》,计划投资206.02亿元,新建共11.88万个停车位,至2020年分别推进1)政府投资建设181个公共停车场项目提供约7.12万个泊位;2)“千”个老旧居住(小)区停车扩容工程,社会资本推介1157个有停车设施建设需求的老旧居住(小)区,优先实施建设条件较好、建设需求迫切的147个老旧居住(小)区停车项目,提供约3.11万个泊位;3)“万”个路边停车泊位,3个路边停车项目约1.65万个路边临时停车泊位;4)“互联网+”智慧停车实施6个停车信息化项目。

2019年各地“补短板”政策

地 区 | 政策名称 | 政 策 类 | 总投资 (亿 元) | 新增 泊位 (万) | 政策 |

北 京 | 北京出台P+R停车场 收费新规 | 价 格 & 建 设 | - | 3.00 | 《关于本市驻车换乘停车场驻车换乘车辆停放收费政策有 关问题的函》,要求自2019年1月1日起,凡在规定时间 段内停放于驻车换乘停车场的驻车换乘车辆,凭当天乘坐 公共交通(含轨道交通和公共电汽车)记录,按次收费2 元。非换乘车辆和规定时间外停放的车辆,按所在区域占 道停车场收费标准收费。截至2016年8月,本市已在21 个站点、45处建设了P+R停车场,提供停车位1万余个。 按照当时规划,本市71个站点均将建设换乘停车场,而 且北京新建地铁线网将同步考虑规划建设P+R停车场, 做到同步规划和运营。 |

石 家 庄 | 石家庄市主城区公共 停车场建设计划 (2019-2020年度) | 新 增 建 设 | - | 0.45 | 利用绿地地下空间建设公共停车场11处,其中4处今年 完成,2020年底前完成7处,预计共增加停车泊位4540 个。近日,我市制定《主城区公共停车场建设计划 (2019-2020年度)》,进一步缓解城市“停车难”问题。按 照该《计划》,包括11处绿地下方的公共停车场在内,我 市将在2020年底前,在主城区共建设23处公共停车场, 位将共增加停车泊位1.2万个。其中,利用规划公共停车场 用地,建设公共停车场8处,今年年底前先完成西二环东 侧北二环北侧、南焦街西侧南二环南侧、石清路西侧大安 舍路北侧等3处建设。 |

杭 州 | 2019年度杭州市市直 单位绩效考核目标 | 新 增 建 设 | - | 5.50 | 市区新增停车泊位55000个,其中公共停车泊位6000个; 新增新能源汽车充电桩3800个,其中公用和共用充电桩 1000个。 |

宁 波 | 宁波市中心城区停车 设施专项规划 | 新 增 建 设 | - | 10.00 | 公共停车场规划布局以中心城区建设用地范围内各片区控 制性详细规划为基础,对控规未覆盖区域增加规划布局, 并整合既有轨道站点详规、各分区停车设施相关规划,从 大区域的视角审视评估校核总体规模与点位布局。宁波市 中心城区共规划布局公共停车场692个,停车泊位103951 个,其中包括P+R停车场41个,停车泊位12550个。 |

厦 门 | 《厦门市2019年公共 停车设施建设计划》 | 新 增 建 设 | 2.53 | 0.43 | 开工投资2.5亿元,新增车位4338 |

南 昌 | 《南昌市公共停车场 建设三年行动》 | 新 增 建 设 | - | 12.20 | 2019年计划新增停车泊位12.2万个,其中公建配套和商 业配套10万个,公共停车场泊位2.2万个,以地下和机械 停车场为主。新建停车场须按标准预留新能源汽车充电设 施安装条件 |

广 州 | 《广州市建设项目停 车配建指标规定》 | 政 策 指 引 | - | - | 停车配建指标实行分区域差别化管理,不同管理分区内建 设项目配建停车场(库)应按所在管理分区配建指标进行 规划建设。建设项目停车配建指标按照人口规模、土地开 发强度、机动车保有量、公交服务水平和交通政策等因素 制定,进行分区管理、合理布局。建设项目的停车配建指 标应根据建筑物类型、项目所处停车规划管理分区、建设 项目规模等进行取值,机动车及非机动车停车泊位具体指 标值按照附表执行。 |

数据来源:公开资料整理

我国停车行业正处于行业成长期,行业发展迅速。根据行业生命周期理论,在行业成长期,该行业市场增长率很高,市场需求不断增长,技术渐趋成型,行业特点、行业竞争状况以及用户特点已比较明朗,产品品种及竞争者数量增多。现阶段,我国停车位需求迅速增长,停车位缺口持续处于高位,有关停车行业的政策研究不断增多,停车场设计规划、停车设备制造与安装、停车场运营管理等产业链环节也迅速发展。

四、深圳是停车产业发展的先驱

以改革开放的前沿阵地深圳为例,深圳2017年机动车保有量为322万辆,截止日前深圳过已经拥有超过350万机动车。根据深圳发改委的数据,从2007年至2017年,深圳市交警部门备案的经营性停车场泊位从50万个增至111.3万个。2017年全市停车大调查数据显示,截至当年4月,全市路外停车泊位共191.6万个(配建类189.3万个,公共类2.3万个),路边划线泊位1.3万个。停车泊位与小汽车保有量之比为0.6∶1,在国内一线城市中处于中等水平。

深圳停车泊位结构中,主要仍是居住小区配套停车为主。居住停车泊位占了71.2%,其次是办公停车泊位只有13.7%,商业及其他停车泊位约5%,工业停车泊位只有3.7%。

深圳市停车泊位结构

数据来源:公开资料整理

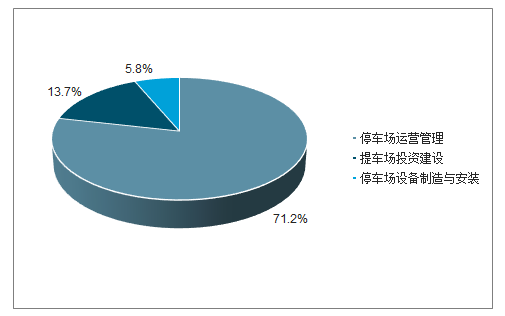

深圳市停车产业各环节发展较为均衡,上中下游各产业链环节产业规模基本相当。其中,停车场投资建设产业规模达84亿元,占全部投资的34.85%;停车设备制造和安装产业规模达62.5亿元,占全部投资的25.93%;停车场运营管理产业规模达94.5亿元,占全部投资的39.21%。同时,停车场投资建设、停车设备制造安装、停车场运营管理等各产业链环节的深圳本土企业迅速发展壮大,逐渐成为行业领先企业。

深圳停车产业链投资额分布

数据来源:公开资料整理

产业链上游属停车场规划建设,深圳城市规划设计企业数量众多,仅次于北京和上海;政府、房地产商和国企是停车场投资建设资金的主要来源;.全市停车位以居住类的配建停车位为主,停车位分布各区呈现不均衡性。

相关报告:智研咨询发布的《2019-2025年中国停车场设备行业市场研究及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)