房地产行业是指以土地和建筑物为经营对象,从事房地产开发、建设、经营、管理以及维修、装饰和服务的集多种经济活动为一体的综合性产业,是具有先导性、基础性、带动性和风险性的产业。主要包括:土地开发,房屋的建设、维修、管理,土地使用权的有偿划拨、转让,房屋所有权的买卖、租赁,房地产的抵押贷款以及由此形成的房地产市场。在实际生活中,人们习惯上将从事房地产开发和经营的行业称为房地产业。

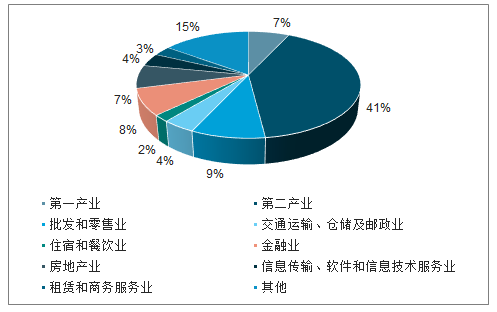

房地产是我国重要的产业,是推动我国经济发展的重要组成部分,从1952年贡献GDP的 2.06%发展到2018年贡献GDP的 6.65%,我国房地产行业经历了飞跃式发展。2018年度,我国房地产业国内生产总值共计59,846.40亿元,占我国当年国内生产总值的6.65%,在第三产业中房地产业GDP贡献率低于批发和零售业、金融业,排名第三位(其他除外)。

2018年度我国GDP构成(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产企业行业市场发展态势及发展趋势研究报告》

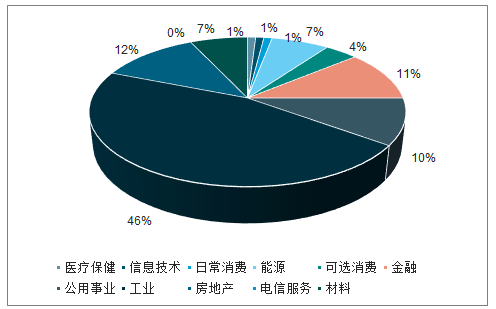

房地产业同样是我国信用债市场的重要发行主体,截至2019年二季度末,我国房地产业债券余额共计19,508 亿元,占信用债余额的11.50%,在信用债市场中继工业行业余额占比 46.15%外排名第二位。

截至2019年二季度末我国信用债市场各行业债券余额及占比(亿元)

数据来源:公开资料整理

一、房地产行业特征

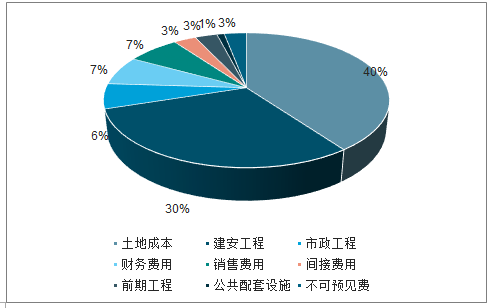

(1)成本和利润构成

从房地产企业的项目开发成本和费用来看,占比最大的三种是土地成本,建筑安装成本和管理费用。具体来说,土地成本又可分为土地出让费、拆迁安置费和土地征用费,是房地产开发成本中占比最大的构成部分,因为土地是稀缺资源,国有建设用地面积的供应受限于耕地红线的约束,加之各城区可出让土地面积逐渐减少,企业普遍缺乏土地议价能力。近年来地价迅速攀升,各处地王屡创新高。如今土地成本占房地产企业总成本的 40%,未来比重必然进一步增加;前期工程费用包括在房产规划、设计和土地勘察等环节产生的费用,前期工程费用大约占 3%;建筑安装工程费用由安装工程和设备购买两项费用构成,占总开发成本的 30%;市政工程费用是由电信、污水和自来水等设置构成的基础设施费用,约占 6%;公共配套设施来自与学校、菜市场和幼儿园等盈利性或非营利性公用设施构成的公共配套设施,约占 1%;此外经营期间企业还要支付一定的财务费用、销售费用和间接费用,各占 7%、 7%和 3%;最后不可预见因素产生的不可预见费用占据 3%。

房地产企业成本构成(%)

数据来源:公开资料整理

(2)房地产行业产业链

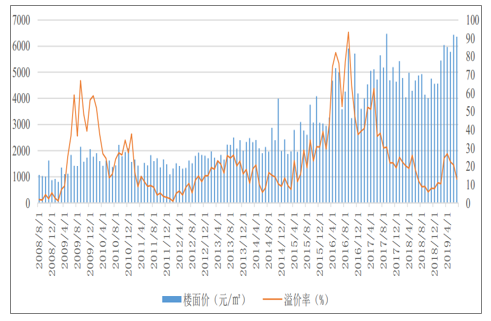

除了与房地产行业联系最为紧密的金融业和建筑业,值得一提的还有政府,政府部门是土地是唯一供给方,由政府单寡头垄断的土地市场上,房地产商没有议价能力。事实上,在政府以招标拍卖挂牌出让用地时,房地产商也不在意土地的出让价格,因为土地作为一种稀缺资源,并且因地理因素天然难以替代,拥有土地使用权也意味着在房地产市场上也占据了一定的垄断优势。正因为如此,在政府招标拍卖时,不断的有“地王”涌现,这些所谓的“地王”,在房地产开发土地招标活动中用大额资金拍下地块,最终将这地价带入房价,推动房价飞速上涨。从楼面价上看,自 2018 年底以来一直较为平稳,而土地溢价率显现下降趋势,这显示房地产市场逐渐冷淡,“地王”也变得少见。

住宅用地楼面价和溢价率(元/m2)

数据来源:公开资料整理

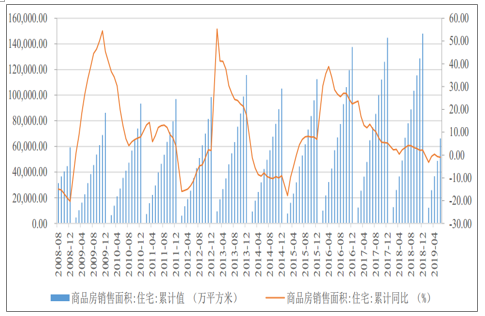

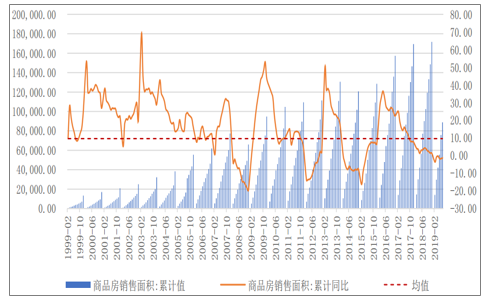

由于住房是居民的基本需求, 市场上存在着许多购房刚性需求。因此在房地产市场上,房地厂商能够通过一定手段哄抬房价,相对于客户来说具有较强的议价能力,但鉴于房地产商所持有的商品房具有地理位置的特殊性,会受制于当地消费水平和政府限价政策的影响。 根据购房目的,我们可将购房者分为自住型购房者和投资型购房者,自从房地产行业收紧,特别是 2016 年年底的中央经济工作会议上提出“房住不炒”的概念后,房价只升不降的预期被渐渐打破,购房作为投资品的需求已经慢慢下降,投资型购房者投资买房热度退去。体现为住宅用商品房销售面积同比增速已经接近 0,房地产市场成交不温不火。

商品房销售情况统计(万平方米)

数据来源:公开资料整理

3)行业竞争格局

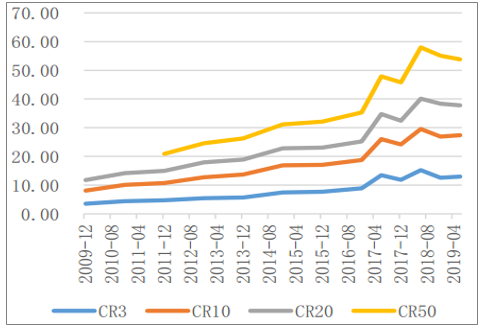

前3大房地产企业销售收入占全行业的比重超过10%,前 10 大房地产企业占比近 30%,前20大房地产企业占比近 40%,前50大房地产企业占比超过 50%,从趋势上看,行业集中度水平越来越高。将产业市场结构粗分为寡占型(CR8≥40%)和竞争型(CR8<40%)两类。 从此角度看,房地产行业依旧属于竞争型行业。

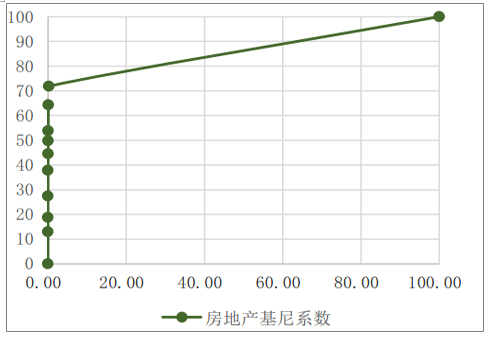

房地产行业集中度相对较高,前 200 家即前 0.21%企业销售金额占全行业比例高达 71.85%,可以得知,虽然房地产行业整体属于竞争型行业,但行业内大型房地产企业依旧占有绝对优势,大型企业之间竞争较为激烈。

房地产行业集中度(%)

数据来源:公开资料整理

房地产行业洛伦兹曲线(%)

数据来源:公开资料整理

二、房地产行业发展趋势

(1)宏观经济

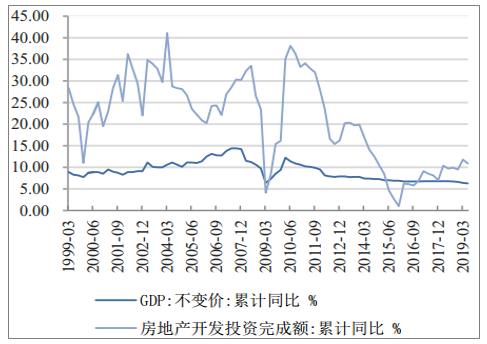

作为一个显著的周期性行业,房地产与经济周期密不可分。 经济上行,生产总值增速上升,失业率下降,预期居民可支配收入上升,房地产需求增加,拉动房地产进入上行周期;经济下行,失业率增加,预期居民可支配收入下降,房地产需求下降,带动房地产进入下行周期。 从下图可以看出房地产投资和房地产销售数据与经济增长数据相关性均较大, 房地产投资与经济增长基本同步,而销售则是一个领先指标,但是房地产投资和销售的波动幅度都比经济增长要大得多,并且周期也更为明显。

经济增长和房地产开发投资(%)

数据来源:公开资料整理

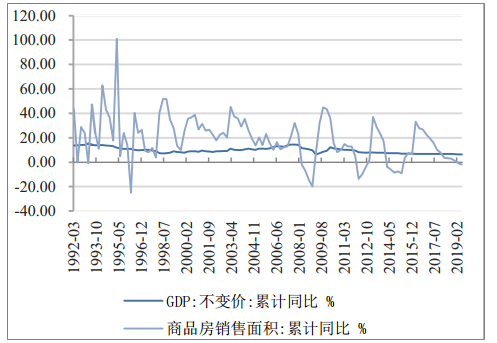

房地产销售面积和GDP同比增长(%)

数据来源:公开资料整理

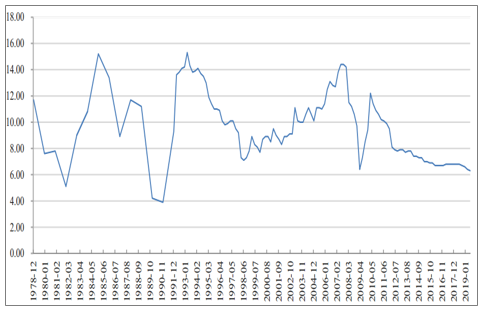

按照以 GDP 不变价同比来体现的经济周期,以新一轮经济增长为周期开始,以经济衰退至底部为周期结束。 当前我国处于自 2009 年 4 月以来经济周期的衰退期后期。房地产销售作为经济增长的领先指标,其图形具有显著的厚尾现象,即在一个房地产销售周期内,上升时间较短,而下降所占据的时间很长。当前, 我国经济发展总体处于低位, 贸易摩擦增加、全球经济下行压力较大,我国经济也并未看到拐点的有力支撑,所以预计我国经济和房地产行业短期内不会有太大起色。在国家多次强调“房住不炒”的概念下,商品房销售面积同比增速自 2016 年 5 月以后进入衰退期以来,迟迟不见底,没有回升的迹象,这很可能也会拖累经济增长周期进入复苏阶段。

以GDP同比表示的经济周期(%)

数据来源:公开资料整理

(2)一线住宅房价趋于平稳

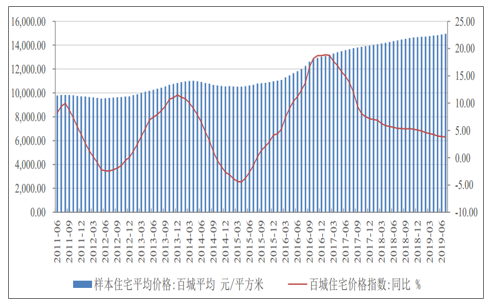

土地价格已经逐步下降,由于土地价格在房地产开发企业成本中占据 40%的主要地位,土地价格增速的下落带动房价一同下降。百城住宅价格同比增速自 2017 年 1 月左右达到 18.86%的历史高点后,便一直处于下落的周期, 2019 年 7 月同比增速为 3.83%,持续处于低位。房地产住宅价格增速趋缓,非常明确的展现了房地产市场萎靡的现状,并且在当前的政策基调下,短期内房地产价格也很难出现大幅增长。

百城住宅价格和同比增长(元/平方米)

数据来源:公开资料整理

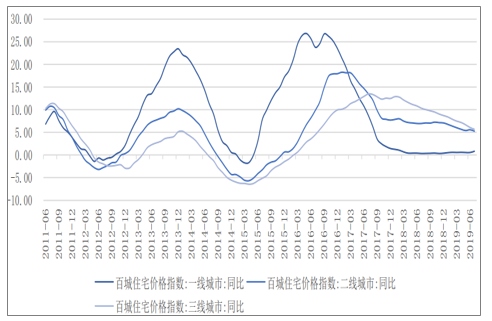

分城市来看,2017 年以前,我国一线城市、二线城市和三线城市1的住宅价格走势基本一致,且一线城市住宅价格同比增速高于二线、二线城市住宅价格同比增速高于三线, 2017 年发生了变化,一线城市住宅价格同比增速最低、二线其次、而三线最高,并且持续到目前,应该是受到政府“房住不炒”政策的影响,一线城市房价相对过高,从而受到调控的影响最大。

从 2018 年 6 月开始一线城市住宅价格同比增长率已经降至 0 左右,二线和三线城市住宅价格同比增长速度目前比较接近, 2019 年 6 月约 5%。 从历史上看, 一线城市房价增速已经到达底端, 本文认为一线房价未来不会发生大幅下调,但目前为止房价上涨动力不足,国家调控房地产政策力度不减,未来一线城市房价趋稳。

百城住宅一线、二线、三线价格同比增长(%)

数据来源:公开资料整理

三、房地产建设周期指标

(1)土地供应减少,认购热度下降

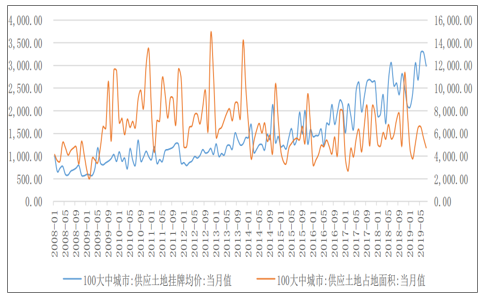

购买土地是房地产开发的首要环节,从 100 大中城市土地供应情况来看,土地供应面积整体比较平稳,围绕中枢水平波动,但土地供应挂牌均价却逐年上升,使得房地产企业成本高企。 从 2019 年 5 月以来,土地供应和均价均有所下降,说明购置土地热度处于下行区间,短期内房地产迎来回暖的可能性不大。

土地挂牌均价和供应面积

数据来源:公开资料整理

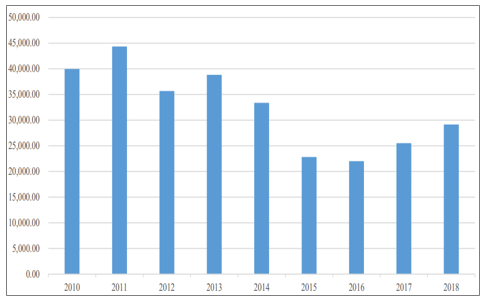

年度购置土地面积(万平方米)

数据来源:公开资料整理

(2)销售增速处于谷底,一线城市房地产销售热度下降

我国房屋销售面积同比增速从 2016 年以来逐渐下行,从 2019 年开始由正转负,并趋于平稳。从历史上看,目前尚未到达历史数据最底端,但可以看出我国房屋销售面积增速从 2008 年开始周期与往年有显著不同,波峰和波谷已经下移, 2008 年以前我国房价经历了快速增长阶段,政府开始持续对房地产行业进行政策调控,从而进入了新的波动周期,新的波动周期每次持续约 3-4 年,一般年初出现拐点。

目前销售交易增速正处于低谷期,此次回落受“房住不炒”政策影响,从 2017 年开始下行,目前尚未到达历史低点,但已经低于历史均线。但是从时间上看,本次下行较为缓和,持续时间较长,从波峰看,本次周期波峰有所下降,此次房地产政策力度较强,且调控回归理性,因此房地产销售面积增速不会下降至历史谷底水平,而近期已经小于 0 值,短期内可能比较平稳。

房屋销售面积(万平方米)

数据来源:公开资料整理

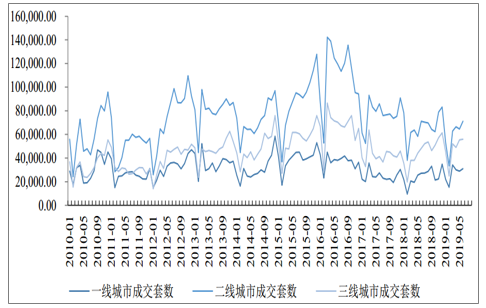

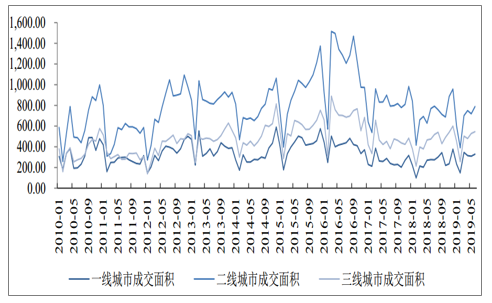

从最具代表性的 30 城2销售情况上看,2019 年 7 月一线城市成交 27,943 套,环比下降 9.79%;涉及面积 294.29 万平方米,环比下降 10.04%。二线城市成交 73,593 套,环比上升 3.42%;涉及面积 816.10 万平方米,环比上升 3.55%。三线城市成交 52,818套,环比下降 5.45%;涉及面积 507.64 万平方米,环比上升 6.86%。目前, 各类城市的商品房销售规模总体已经呈现下降趋势,尤其是一线城市2019年7月销售套数和面积下降幅度较大。房地产市场在趋于冷静。 而房地产销售是投资开发的先行指标,所以短期内投资开发应该也比较平稳。

各线城市商品房成交套数(套)

数据来源:公开资料整理

各线城市成交面积(万平方米)

数据来源:公开资料整理

(3)新开工面积与竣工面积差距拉大,待售面积持续下降

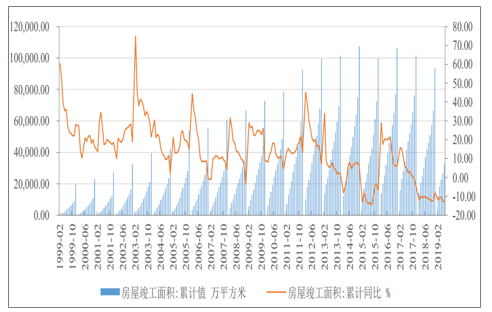

2019 年 6 月,房地产企业新开工面积继续维持良好势头,全国新开工总面积达到2.57 亿平方米,环比增长 21.2%,同比增长 8.9%, 创六月份新开工面积新高,但是由于基数较高,因此累计同比增速有所下降。其中,住宅新开工面积为 1.89 亿平方米,环比增长 19.5%,同比增长 7.8%。 2019 年 1-6 月累计全国房屋竣工面积达到 3.24 亿平方米,与上年同比下降了 12.67%。新开工面积与竣工面积变动方向不同,前者保持平稳增长,而后者不断下落。 从新开工面积与竣工面积的比例来看, 1-6 月统计数据普遍高于全年统计数据,说明地产企业更倾向于上半年开工;可能系房地产业政策偏紧影响,该比值从 2011 年起波动下滑, 2015-2016 年达到最低,然后重新攀升, 一个非常值得警惕的问题是,新开工面积已经达到了竣工面积的 3.25 倍,大大超过了过去几年的水平, 若竣工面积持续跟不上新开工面积,大量的房地产无法按时出售,地产开发商难以及时回笼资金,那么可能要面临流动性不足的风险。虽然短时间内不会产生大的风险,但若任由事态发展,房地产行业可能会在未来某一时刻遭遇困境。

新开工面积(万平方米, %)

数据来源:公开资料整理

房屋竣工面积(万平方米)

数据来源:公开资料整理

房屋新开工面积与竣工面积比(%)

数据来源:公开资料整理

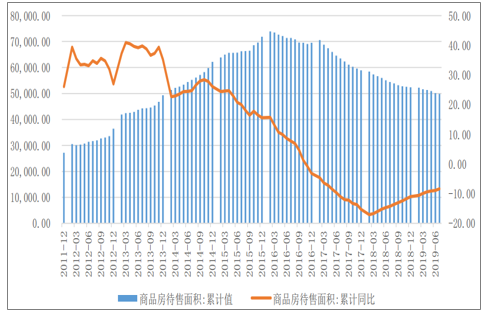

截止到 2019 年 7 月,房地产行业本年新开工面积累计 125,715.88 万平方米,销售面积累计 88,783.00 万平方米, 稍小于新开工面积,说明目前房地产行业供应比较稳定,处于缓慢补库存阶段。从房屋待售面积来看,我国房地产从 2014 年第三季度开始待售面积增速下降, 2016 年开始库存下降,并一直持续到目前,房地产行业待售面积增速从2018 年开始回升,未来随着增速的缓慢回升到 0 值附近, 由于目前竣工面积依旧小于销售面积,未来待售面积会持续下降。

房屋待售面积(万平方米)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询