段性承压

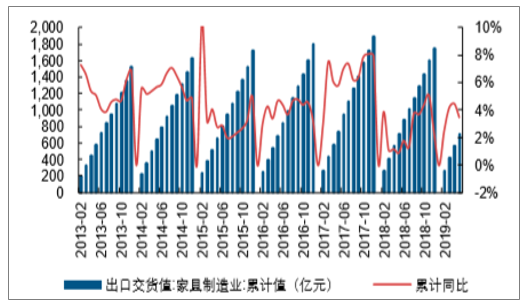

收入端增速放缓,龙头持续提份额。2019年1-4月,家具制造业营业收入为2138亿元,增速为4.2%,增速与去年同期相比下滑3.4pct,其中出口方面,2019年1-5月,家具制造业出口交货值为711亿元,累计同比增长3.5%,增速与去年同期相比提升2.6pct。从零售额看,2019年1-5月家具零售额累计同比增长5.1%,增速与去年同期相比下降3.8pct。从龙头角度看,2018年,前10大家具企业营收同增15.81%,远高于行业同期4.5%的营收增速,龙头份额持续提升。

1-4月,家具制造业营业收入累计同比增长4.2%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家具行业市场评估及投资前景评估报告》

1-5月,家具制造业出口交货值同比增长3.5%

数据来源:公开资料整理

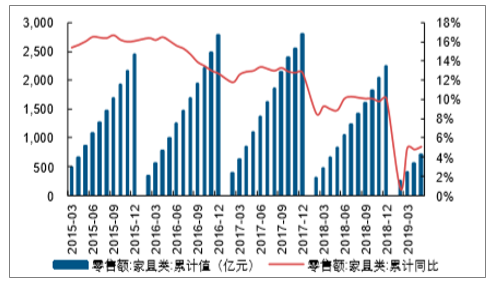

1-5月,家具零售额同比增长5.1%

数据来源:公开资料整理

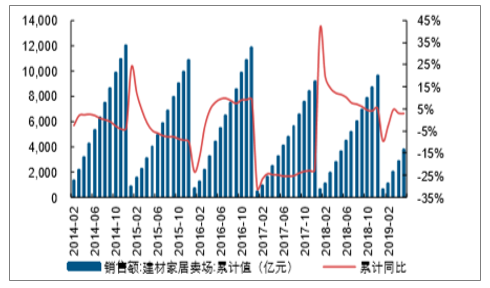

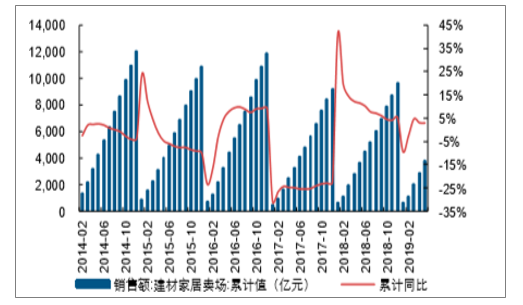

1-5月,建材家居卖场销售额同比增长2.99%

数据来源:公开资料整理

1-5月,家具零售额同比增长5.1%

数据来源:公开资料整理

1-5月,建材家居卖场销售额同比增长2.99%

数据来源:公开资料整理

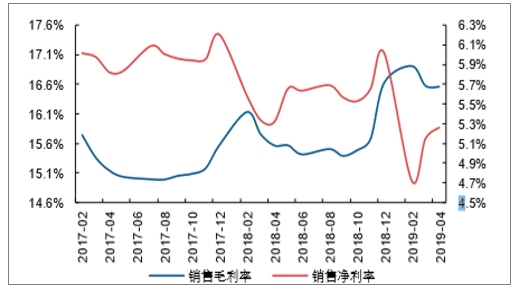

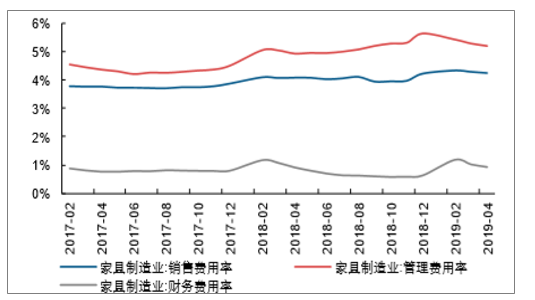

盈利端,费用率提升致利润率略有下降。2018年家具制造业销售费用率、管理费用率较2017年同期提升0.34pct、1.13pct,进而导致净利润端承压,2018年销售利润率同比下降0.19pct。从龙头角度看,2018年,前10大家具企业归母净利率同比下降1.69pct,降幅高于同期行业利润率的降幅,或是龙头让利以提升市场份额的结果。

2018年,家具制造业累计销售毛利率/销售净利率为16.63%/6.01%

数据来源:公开资料整理

家具制造业销售费用率/管理费用率/财务费用率

数据来源:公开资料整理

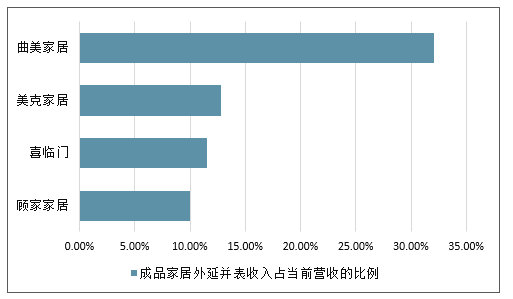

成品受中美贸易摩擦影响,内生增长承压,外延贡献部分营收增量。顾家家居/喜临门/美克家居/曲美家居外延收购不仅完善了各公司产品矩阵、优化了公司供应链,且贡献了较多的营收增量,其2018年非同一控制下合并的企业贡献的营收占当年营收的比例为10.02%/11.53%/12.83%/32.09%。

2018年成品家居外延并表收入占当前营收的比例

数据来源:公开资料整理

二、内销展望:大宗业务发力,零售端分化

展望2019年下半年,零售渠道的升级将显现效果,部分优质企业或率先转好。首先,受益于全年交房总量的回升,料零售市场下半年有望回暖;其次,客流碎片化的结构性问题或将得以缓解,优质企业在经历了去年至今年上半年的战略调整后,或迎来好转。从积极的方面看,此轮调整其实是加速了零售市场的行业洗牌,被淘汰企业随着零售市场品牌力的减弱,未来在大宗业务上亦将失去核心竞争力,行业正在构筑更高的壁垒。

在渠道红利减弱,以及单品增长乏力的压力下,头部企业多品类、多渠道运营的优势将凸显,投资标的将更为聚焦。从前2018年年报可见,行业龙头的强势单品业务已进入较低增速区间(如欧派家居的橱柜、索菲亚的纯衣柜、顾家家居的皮艺沙发等),新品和配套品对营收的拉动效果显著。战略上,头部企业加大对全屋方案的营销力度,比如欧派家居的整装大家居、索菲亚的衣橱联动套餐、尚品宅配的“518”全屋大家居套餐、顾家家居的软体多品类等。进入“全屋大家居”时代对企业供应链及渠道提出更高要求,零售市场份额将进一步向头部企业集中,带来更为明确的投资机会。

三、出口展望:中美贸易摩擦影响下,海外建厂企业阶段性受益

美对华家具关税已提升至25%,且近期宣布了对华床垫反倾销肯定性的初裁结果,短期外销不确定性加大,具备海外产能的企业阶段性受益。我国家具行业对美出口比例较高,软体为甚。2018年我国家具行业出口比例为25%,其中,以SITC二级分类口径看,出口额中对美对口比例达42%,以此推算,我国家具行业对美出口占比约为10.5%。其中软体对美出口较高,2016年软体家居出口至美国比例约15%,高于家具行业的10.5%。而具体到床垫行业看,影响或较小,2016年床垫行业对美出口占总产值的比例约为5.8%,占比较小。

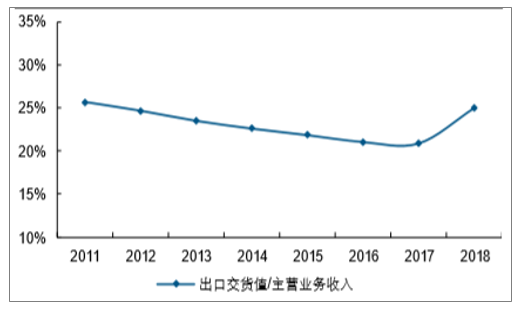

2018年家具制造业出口交货值与主营业务收入的比例约25%

数据来源:公开资料整理

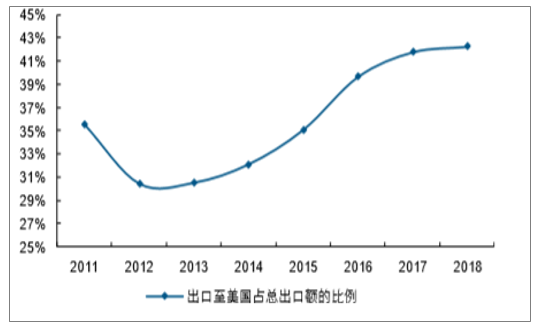

2018年我国家具出口额中对美出口占比约42%

数据来源:公开资料整理

龙头海外建厂,亦是完善全球供应链体系,不断巩固核心竞争力的过程,中长期成长空间广阔。对外销个股而言,企业对外转移产能以规避反倾销带来的高成本,且从中长期来看,随着产能对外的转移,企业可抢占更多的对美出口的市场份额,也是充分利用海外资源、构建核心竞争力的重要举措,从中长期维度看,成长空间仍然广阔。

部分软体和成品家居企业在海外产能布局情况企

企业 | 出口情况 | 项目 | 产能建设进度 |

顾家家居 | 出口占比为38.16% | 以4.24亿元获得玺堡家居51%的股权,玺堡家居为床垫出口型企业,其在马来西亚工厂于近期开始投产 | - |

- | 收购卡文家居(宽邸),卡文家居在越南有生产基地 | 已收购完成 | - |

- | 收购的RolfBenz在德国纳戈尔德有2家工厂 | 已完成收购 | - |

敏华控股 | 对美国出口占比为41.50%(2016年) | 于2018年6月在越南收购一间工厂,且正在扩建中,扩建的产能预计2019年第四季度投产 | 扩产中 |

美克家居 | 出口占比约为23.20% | 收购M.U.S.T公司60%股权, | - |

- | M.U.S.T的工厂设在越南 | 收购均已完成 | - |

- | 收购Rowe公司100%股权, | Rowe是美国沙发制造商拟对三家越南家具制造公司,SD公司即木曜家具(越南)/TC公司/RC公司(皇家科林西亚越南)分别增资1600/500/500万美元,以分别获得上述公司40%的股权,并逐渐将东南亚打造成公司北美市场的主要供应源- | - |

曲美家居 | 出口占比为32.09% | 联合华泰紫金以51.28亿挪威克朗收购EkornesASA股权,其中公司收购90.5%,标的公司分别在挪威/美国/越南/泰国拥有5/1/2/1家工厂以及1家位于立陶宛的待建工厂 | 已收购完成 |

喜临门 | 出口占比为25.27% | 拟以3000万美元在泰国设立工厂 | 筹备中 |

梦百合 | 出口占比为82.55%,其中对美国出口占比约为49%(2016H1) | 目前公司塞尔维亚、西班牙的生产基地已具备投产并向全球供货的能力,公司美国生产基地 | 正在积极建设中 |

永艺股份 | 出口占比75.86% | 公司于2018年11月在越南投资建设制造基地,越南制造基地投资总额950万美元。截至目前,越南生产基地各项建设工作顺利推进,已实现正常生产及销售 | 已实现正常生产及销售 |

恒林股份 | 出口占比为84.16%,对美洲出口占比24.09%(2017H1) | 公司计划总投入4800万美元在越南建设制造基地,随后,为加快项目建设进度,美家投资于2018年12月与大同股份有限公司签订《股权转让协议》,拟以2080万美元收购大同越南责任有限公司100%股权,推进公司有序实施在全球范围的制造分工布局 | 筹备中 |

数据来源:公开资料整理

四、家具产业迁移路径分析

1、木质家具:从山东、广东双中心发展到以广东为中心向周边地区扩散

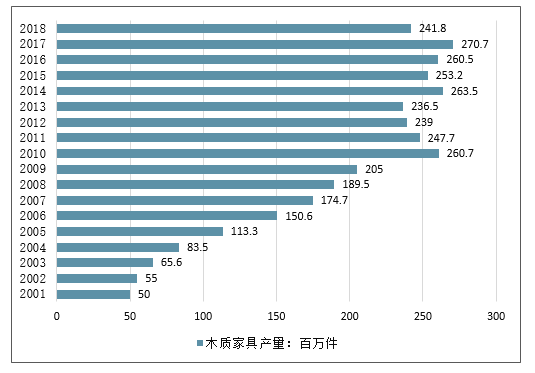

根据国家统计局统计,木质家具的发展阶段与家具行业整体发展历程十分相似;2001-2010年处于行业增长期,2011-2018年行业处于调整期。

2018年中国家具总产量下降94.26百万件,仅木质产量2018年就大幅减产28.91百万件,贡献率高达31%。

木质家具产量的下降的原因总结为以下四点:消费者对木质家具的偏好下降、环保政策压力下企业倒闭或停产修整、贸易战等对木质家具出口的冲击、木材等进口原材料的波动。

2001-2018年中国木质家具产量情况

数据来源:公开资料整理

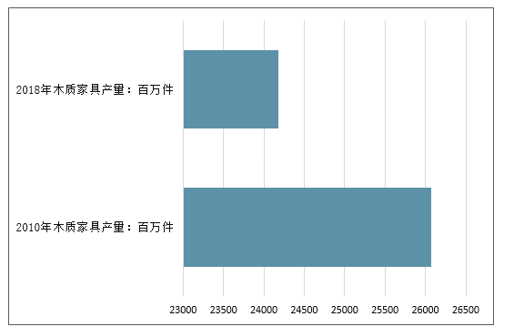

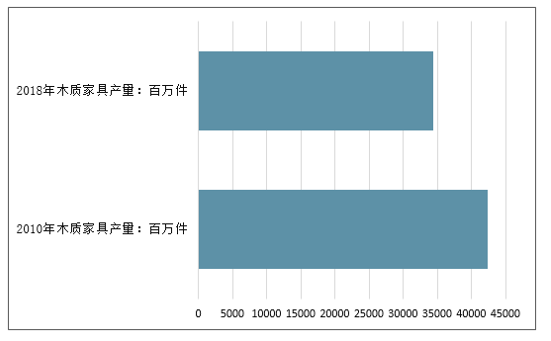

选取2010年和2018年两个时间节点,通过对比两个时间节点各省市木质家具产量绝对量和相对量变化情况探索木质家具产业迁移路径,木质家具产业迁移呈以下特点。

第一,部分地区木质家具从无到有、从有到无;有中小木质家具企业入驻青海,2018年产量达到1.02万辆;内蒙古和海南的木质家具产业陆续迁出,2018年产量为零。

第二,与2010年相比,2018年全国木质家具产量有所降低,但是大部分地区的产量有所增加,如江西、浙江、福建、四川等地区;这主要是由于广东和山东的木质家具产量大幅下降,尤其是山东省;

2010年山东和广东的木质家具产量份额均在27%上下,但是2018年山东省产量份额下降至5.34%。

综上,中国木质家具产业中心从山东地区迁移出,围绕广东地区向周边地区扩散,如江西、福建、浙江等,进一步发挥产业集聚效应。

2010和2018年中国木质家具产量对比情况

数据来源:公开资料整理

2010和2018年中国各省市木质家具产量对比情况

数据来源:公开资料整理

木质家具产业以及从山东、广东双中心发展到以广东为中心向周边地区扩散,广东成为中国木质家具的产业中心,产量占比高达23.73%。

经济的发展让广东成为我国各类商品生产、流通、出口、集散的最大基地,凭借完善的基础配套设施和强大的物流优势,使原料、劳动力、技术等生产要素的成本降低,广东在国内家具市场上拥有无可比拟的产业优势。

综上,广东成为木质家具生产中心的原因如下:外来劳动力多、家具制造起步较早、木材加工产业发展基础好、产业集群多、产业供应链完整、销售市场发达、品牌优势明显。

2、金属家具:虹吸效应明显,浙江和福建地区强者恒强

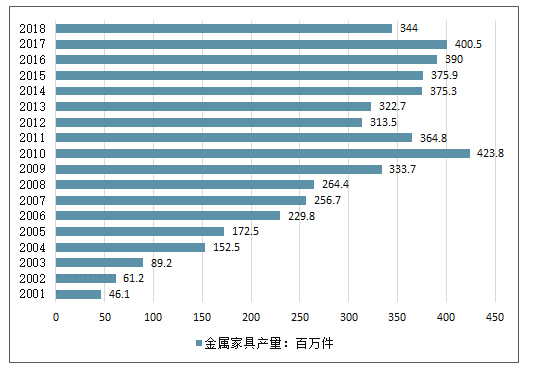

根据国家统计局统计,金属家具的发展阶段与家具行业整体发展历程十分相似;2001-2010年处于行业增长期,2010年金属家具产量达到423.8百万件,达到历史最高;

2011-2018年行业处于调整期,产量涨跌幅度较大。2018年中国家具总产量下降94.26百万件,仅金属产量2018年就大幅减产56.51百万辆,贡献率高达60%。

2001-2018年中国金属家具产量情况

数据来源:公开资料整理

选取2010年和2018年两个时间节点,通过对比两个时间节点各省市金属家具产量绝对量和相对量变化情况探索金属家具产业迁移路径。

截至到2018年,海南、西藏、甘肃、青海和内蒙古等地区暂无金属家具产业布局。浙江地区的原材料相关产业发展基础推动金属家具产业发展。

2010和2018年中国=金属家具产量对比情况

数据来源:公开资料整理

2010和2018年中国各省市金属家具产量对比情况

- | 2010年木质家具产量:百万件 | 2018年木质家具产量:百万件 |

浙江 | 13375.15 | 13507.55 |

福建 | 9035.6 | 9106.85 |

广东 | 9320.01 | 6241.96 |

河南 | 2095.48 | 1864.07 |

河北 | 357.63 | 1228.8 |

上涨 | 5298.58 | 1106.27 |

天津 | 269.14 | 489.3 |

江苏 | 1401.18 | 188.05 |

四川 | 282.07 | 180.32 |

广西 | 103.19 | 172.62 |

辽宁 | 20.48 | 95.55 |

湖北 | 13.62 | 44.21 |

山东 | 78.4 | 42.46 |

重庆 | 530.97 | 29.34 |

江西 | 35.59 | 21.72 |

安徽 | 7.92 | 17.37 |

新疆 | 15.82 | 17.04 |

北京 | 101.68 | 15.27 |

贵州 | 0.29 | 13.68 |

陕西 | 5.07 | 9.14 |

黑龙江 | 21.32 | 6.51 |

云南 | 0.33 | 0.3 |

湖南 | - | 0.16 |

吉林 | - | 0.06 |

山西 | 0.18 | - |

宁夏 | 1.48 | - |

全国 | 42381.19 | 34398.63 |

数据来源:公开资料整理

第一,部分地区木质家具从无到有、从有到无;湖南和吉林等地区有部分企业开展金属家具业务(2017年吉林金属家具产量为4.63万件);山西和宁夏的金属家具产业陆续倒闭或迁出,2018年产量为零。

第二,上海地区的金属家具企业陆续迁出,2010年的产量份额为12.50%,到2018年下降为3.22%;此外,广东和江苏地区的金属家具产业也有迁出迹象。

第三,金属家具产业的地区集中度进一步提高,金属家具产业进一步向浙江和福建地区转移,2010年浙江和福建的产量集中度为52.88%,在全国总产量下降的大背景下,2018年浙江和福建的产量集中度仍攀升至65.74%。

综上,在产业调整期间金属家具企业需要面对多种内部和外部因素,在浙江和福建两地的原材料优势、区位优势、产业集聚优势等的背景下,在保证其自身发展的同时不断吸引金属家具企业迁入。与木质家具企业相比,金属家具产业的地区集聚性更强。

对比木质家具和金属家具产量的地区分布特点发现,浙江地区的金属家具产业更具优势,广东地区的木质家具产业更具优势。

木质家具产业从山东、广东双中心发展到以广东为中心向周边地区扩散,金属家具产业向浙江和福建地区迁移。

但无论是木质家具还是金属家具,主要产地基本都集中在沿海地区。

五、中国家具产业发展趋势

当前国际经济环境复杂严峻,外部挑战和变数明显增多,家具企业面临需要面临市场、转型等多方面挑战。

从“市场容量”出发,随着城镇化率的提升,刚性需求依然存在,家具的更换频次与渗透率也在逐步提升,这些因素共同支撑着家具市场容量的持续增长。

从“家具质量”出发,在消费升级的背景下,家具企业需要抓住消费转变的节奏,紧跟市场转变的步伐,积极创新,迎合市场需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家具行业市场调查分析及投资发展潜力报告

《2025-2031年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2025-2031年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询