(一)、家具行业经营情况分析

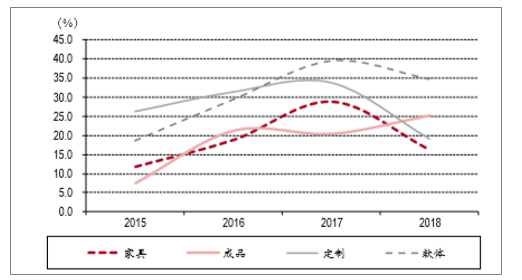

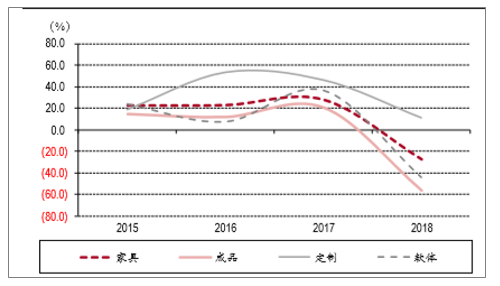

家具属地产产业链下游,市场需求受地产销售影响。前两年地产政策紧缩与经济增长趋缓致成交量下滑,家具企业受此后置效应影响,业绩增速出现不同程度放缓,19年上半年仍处于业绩的低点。截至2018年,家具企业营收同比增长16.2%,增速同比下降12.7%,净利润同比减少27.7%,增速同比下降55.4%。

2015-2018年家具上市企业营收增速情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家具行业市场评估及投资前景评估报告》

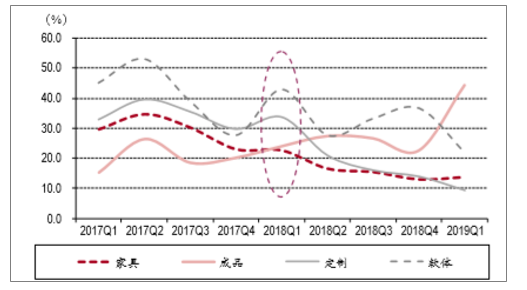

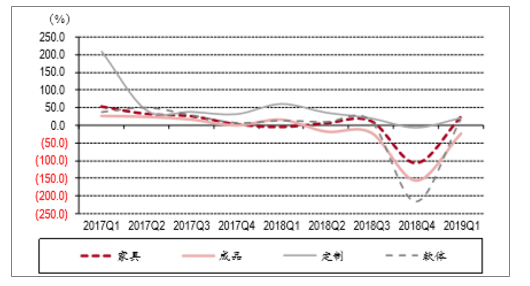

2017Q1-2019Q1家具上市企业单季营收增速情况

数据来源:公开资料整理

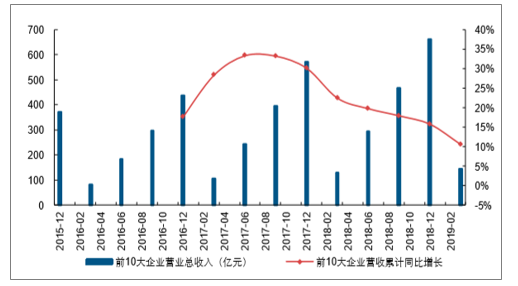

2018年,前10大家具企业营收累计同增15.81%,远高于行业同期4.5%的增速

数据来源:公开资料整理

截至2019Q1,家具企业营收同比增长13.7%,增速同比下降8.9%,环比增加0.8%,净利润同比增长24.8%,增速同比提升29.1%,环比提升131.1%。

2015-2018年家具上市企业净利润增速情况

数据来源:公开资料整理

2017Q1-2019Q家具上市企业单季净利润增速情况

数据来源:公开资料整理

2018年,前10大家具企业归母净利率同降1.69pct

数据来源:公开资料整理

(二)、定制家具行业经营情况分析

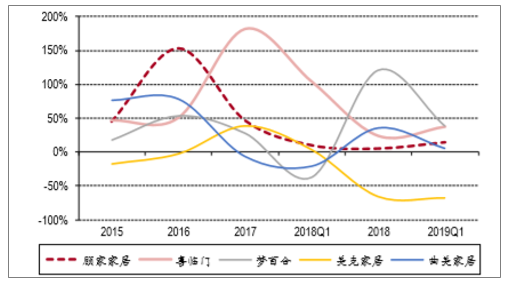

营收表现上,除成品家居在并购支撑下19年Q1营收增速(YoY+51%)环比18Q4(YoY+15%)明显提升,出口家具有所恢复外,其他品类皆呈下降趋势。定制家具的行业增速19Q1只有10%,为近三年来最差水平。考虑到18Q1行业增速在高位,基数较大,Q2之后行业增长有望一定恢复。

定制家具企业营收增速放缓

数据来源:公开资料整理

其它家具企业营收增速放缓

数据来源:公开资料整理

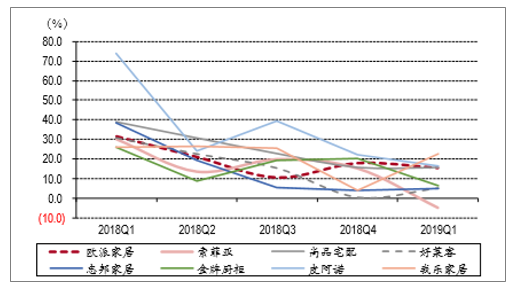

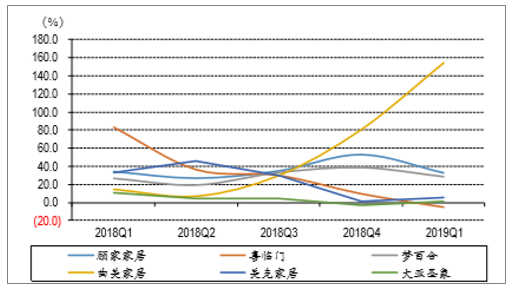

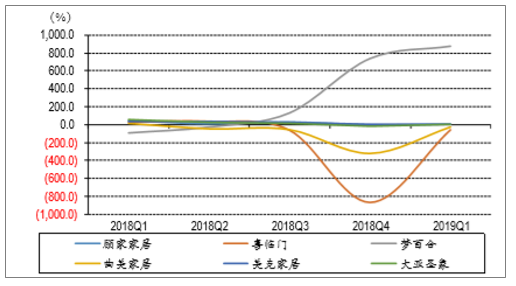

净利润方面,19Q1除我乐家居、梦百合扭亏为盈实现高增长,曲美家居受并购Ekornes费用影响,同比减少28.0%,尚品宅配增速同比+1.3%至30.5%,其它公司增速较去年同期下滑,但整体来看,受成本下降影响,大部分家具企业19Q1净利润增速相较18Q4呈一定的环比改善趋势。

2019Q1定制家具企业净利润增速环比改善

数据来源:公开资料整理

2019Q1其它家具企业净利润增速环比改善

数据来源:公开资料整理

预收账款方面,除索菲亚、尚品宅配、梦百合,其余定制家具、软体家具企业19Q1增速环比2018全年呈改善趋势,其中好莱客、金牌厨柜、皮阿诺、梦百合增速分别为40.6%、42.9%、25.2%、38.5%,同比18Q1增速提升明显,按照订单落实到营收约3个月时效来看,19Q2营收增速有望改善。

2019Q1定制家具企业预收账款增速环比改善

数据来源:公开资料整理

2019Q1其它家具企业预收账款增速环比下降

数据来源:公开资料整理

(三)、家具企业估值情况分析

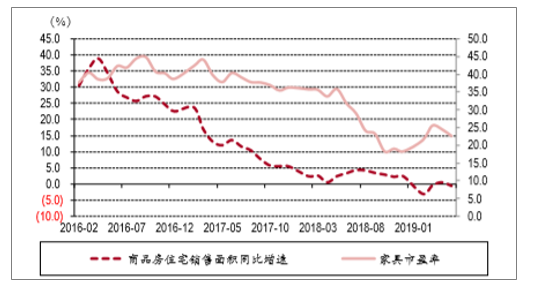

而估值也在历史低位,从历史数据来看,地产销售对投资者情绪影响较大,导致与家具企业估值相关性较强。由于地产交易面积低位徘徊,家具及其子板块估值降至16-21倍左右,已处历史低位。但由于房住不炒的政策执行坚决,房地产整体增速已经下了台阶,下半年自上而下的估值提升难度较大。

家具企业估值受地产销售影响

数据来源:公开资料整理

家具企业市盈率降至历史较低水平

数据来源:公开资料整理

(三)、地产交房量有望拐点向上

虽然竣工面积数据5月份仍不乐观,但构建了交房模型,并统计了14家头部房企的19年竣工面积预期,认为地产后周期的传导是确定性的,前期销售和新开工高涨的情况下,19-20年是交房大年,对于下半年家居行业业绩增速将带来一定提振。

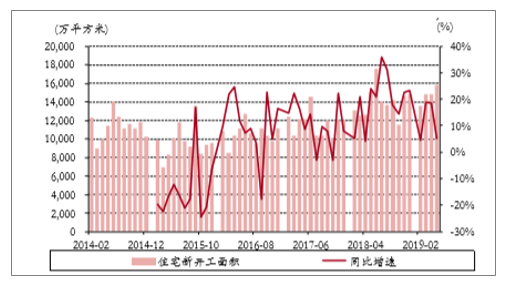

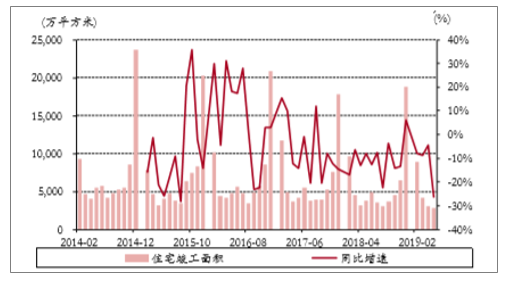

18年住宅新开工面积增速在高位

数据来源:公开资料整理

住宅竣工面积增速尚未回升

数据来源:公开资料整理

二、2019 家具行业发展趋势分析及前景预测

1、模型推演2019-2020年有望成交房大年

国家统计局统计的新房销售面积包含现房与期房两类,现房在销售后即可验收,期房从销售到交房验收一般跨越1.5-2.5年。家具市场需求主要受住宅交房量影响,为更好地掌握其市场动态,对新房交房面积进行建模预测,步骤如下:

1、根据城市排名,及国家统计局已有城市数据,将所有城市划分为一线城市(北上广深)、新一线城市(重庆、成都、杭州等15个)、二线城市(昆明、大连、厦门等30个)、三线城市(三亚、西宁等4个)、其余城市。通常情况下,越是前沿城市,其对住宅预售要求的施工完成度越高,动工到预售时间跨度就越长,导致预售到交房验收时间跨度越短。因此假设期房从销售到交房的平均周期分别为:一线城市16个月、新一线城市18个月、二线城市24个月、三线城市24个月、其它城市28个月。

2、将城市对应的期房销售面积滞后相应交房周期,再与当月现房销售面积相加,得出该城市的当月交房面积。

3、将所有城市交房面积汇总,得出全国交房面积及同比增速。

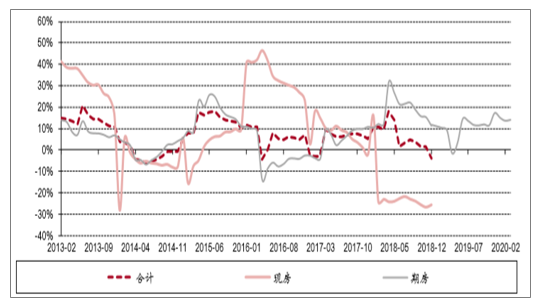

新建住宅交房量同比增速预测

数据来源:公开资料整理

2018年新建住宅交房面积增速持续下滑,其中,期房交房面积增速于2019年4月探底,5月开始拐点上扬,2019年全年期房交房面积同比增速预计达17.4%,2020年1-3月将维持14.2%的高增长。2019-2020年作为交房大年,滞后6-9个月,今年末或明年上半年家具企业营收增速有望在低基数的基础上,恢复较高增长。头部房企2019年计划竣工面积高企

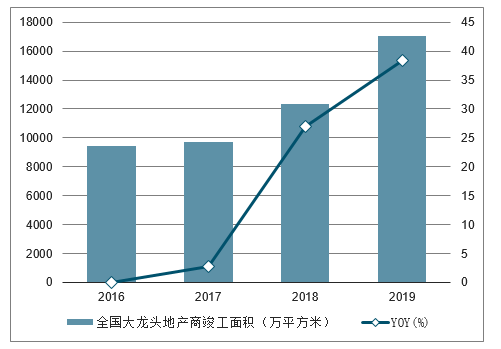

随着地产集中度提升,头部房企数据代表性增强。在已上市的龙头地产企业中选取14家,统计其2016-2019年计划与实际竣工面积。

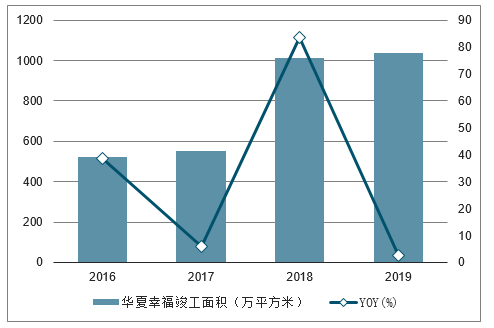

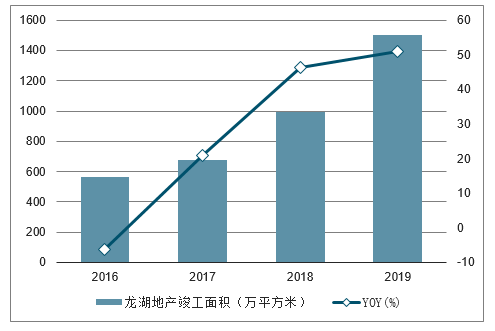

2017-2019年,14大龙头地产商计划竣工面积分别为9712、12323、17056万平方米,同比增长2.7%、26.9%、38.4%,2019年增速提升明显,预示将成为竣工大年。

万科地产当年预计竣工面积(万平方米)

数据来源:公开资料整理

保利地产当年预计竣工面积(万平方米)

数据来源:公开资料整理

华夏幸福当年预计竣工面积(万平方米)

数据来源:公开资料整理

富力地产当年预计竣工面积(万平方米)

数据来源:公开资料整理

龙湖地产当年预计竣工面积(万平方米)

数据来源:公开资料整理

招商蛇口当年预计竣工面积(万平方米)

数据来源:公开资料整理

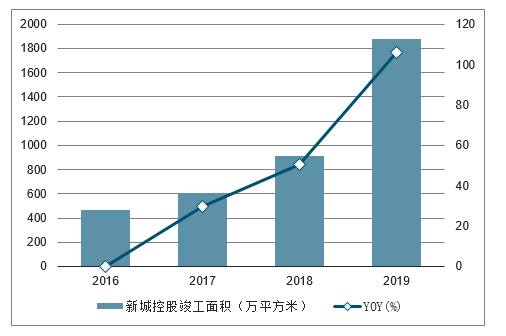

新城控股当年预计竣工面积(万平方米)

数据来源:公开资料整理

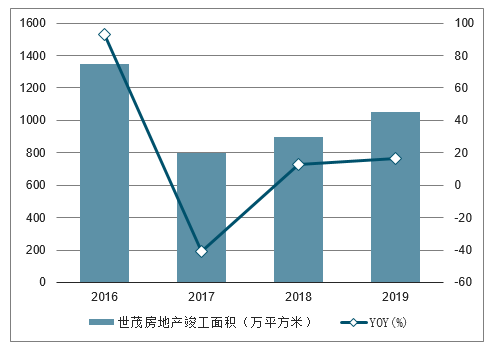

世茂房地产当年预计竣工面积(万平方米)

数据来源:公开资料整理

金地集团当年预计竣工面积(万平方米)

数据来源:公开资料整理

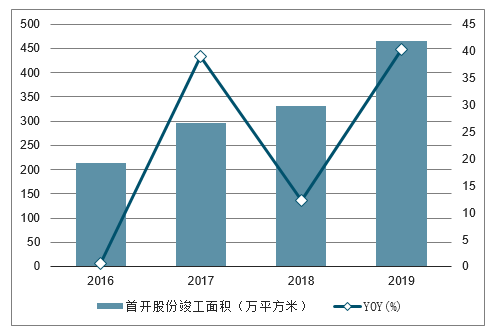

首开股份当年预计竣工面积(万平方米)

数据来源:公开资料整理

路劲地产当年预计竣工面积(万平方米)

数据来源:公开资料整理

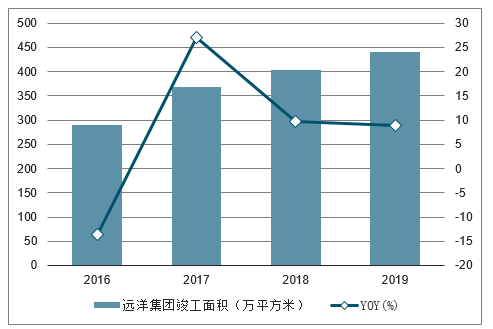

远洋集团当年预计竣工面积(万平方米)

数据来源:公开资料整理

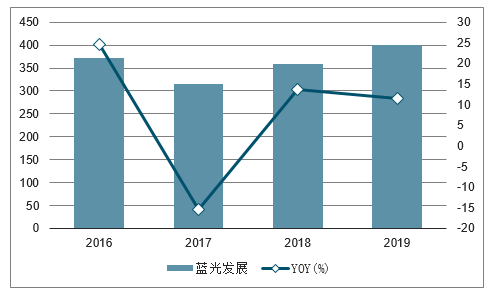

蓝光发展当年预计竣工面积(万平方米)

数据来源:公开资料整理

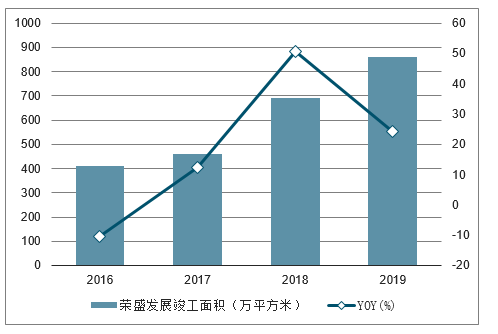

荣盛发展当年预计竣工面积(万平方米)

数据来源:公开资料整理

全国大龙头地产商当年预计竣工面积合计(万平方米)

数据来源:公开资料整理

为验证此数据预判行业的有效性进行了两方面检验:

1、计划竣工面积与实际竣工面积的契合度。在上述列表的14家地产企业中,公告了实际竣工面积的有以下11家,2018年这11家企业的实际竣工面积占当年计划竣工面积的98.8%,属高度契合。剔除保利地产后,剩余10家企业2016-2018年的实际竣工面积占当年计划竣工面积的比例分别为94.0%、104.5%、93.6%,契合度较高,表明用这些企业的2019年计划竣工面积预判实际竣工面积有一定可靠性。

2、14家企业对地产行业的代表性。据测算,2018年11大地产商实际竣工面积占全国住宅竣工面积的12.7%,假设该11大地产商实际竣工面积占14大地产商的份额等同于其计划竣工面积的份额(69.1%),则2018年14大地产商的实际竣工面积占全国的17.9%,具有一定代表性。

11大龙头地产商当年实际竣工面积(万平方米)

地产企业 | 2016 | 2017 | 2018 |

保利地产 | — | — | 2217 |

富力地产 | 420.9 | 663.3 | 611 |

龙湖地产 | 576 | 765 | 950 |

招商蛇口 | 487.46 | 453.49 | 498.74 |

新城控股 | 401.45 | 725.13 | 979.82 |

世茂房地产 | 770 | 765 | 892 |

金地集团 | 640 | 670 | 672 |

首开股份 | 312.53 | 320.87 | 342.44 |

远洋集团 | 309 | 309 | 292 |

蓝光发展 | 329 | 273 | 337 |

荣盛发展 | 536 | 369 | 616 |

11大地产商合计 | — | — | 8407 |

占计划竣工面积比例(%) | — | — | 98.8 |

10大地产商合计(剔除保利地产) | 4781 | 5313 | 6190 |

占计划竣工面积比例(%) | 94.0 | 104.5 | 93.6 |

全国住宅竣工面积 | 77185.19 | 71815.12 | 66015.75 |

11大地产商占全国比例(%) | — | — | 12.7 |

10大地产商占全国比例(%) | 6.2 | 7.4 | 9.4 |

14大地产商占全国比例(%) | — | — | 17.9 |

数据来源:公开资料整理

2019-2020年是交房大年的确定性较高,推动下游家居市场需求释放,有望迎来拐点向上。其中,头部房企的计划竣工面积19年确定高增长,随着精装渗透的不断提升,其精装房供应商的增长今年也将维持高增速。

2、2019年将成为分水岭式的一年,全行业都将面对结构的调整,模式的变化,以及重新洗牌

据行业预测,2019将是“痛苦”的一年。不单单体现在市场的萧条上,更加重要的是在整体行业的变革中。毫无疑问,2019年将成为分水岭式的一年,全行业都将面对结构的调整,模式的变化,以及重新洗牌。

从行业的发展周期来看,家具行业已经进入了重要的转折期,创新和变革已经成为必须,以不变应万变的商业模式,已经无法应对市场的需要。

1.以服务和设计为主的企业将强势崛起。

如果说过去的十年是以产品、价格、渠道、促销为动力的行业市场,那么未来的十年将被定义为:产品、设计、服务和体验为核心要素的行业市场。

在消费多元化的背景下,消费需求被进一步激活,对产品要求更高,对设计要求更加自我,对服务要求更加符合消费者为中心。在这个方面,传统家居家具企业的营销将被重新架构。

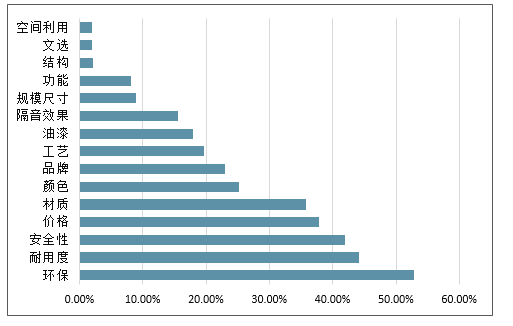

2.产品的环保性能将上升到战略层面。

环保将会是行业的主要关注点,对环保的要求已经不仅仅是针对消费者的层面,更重要的是针对企业自我生存的层面,在这个方面,国家环保政策已经完全说明了这一点。企业要重新分布自己的产业布局,重新审视自己的核心优势,重新整合自己的行业资源。下游客户将全面完善环保方面的要求。全行业重新布局自己的产业链和生产要素已经成为当下必须解决的问题。

家具产品关注情况

数据来源:公开资料整理

3.零售市场将进一步萎缩。

电子商务完善、装饰渠道崛起、商业成本提升等方面的影响,零售市场将被进一步的瓦解,零售终端已经不是消费者购买家具的唯一渠道。这些都直接反映出零售市场的衰退。面对这样的格局,家具企业要做的研究业态的升级、服务模式的升级、体验模式的升级,只有这样才能化被动为主动。

4.门店的销售模式将被重新定义。

曾经,专门店的销售模式是家具行业的主流销售模式,受到市场的影响,门店已经不是消费者主流选择渠道,门店的主力消费者已经呈现老龄化,更多的年轻人很少选择通过门市的渠道完成购买,传统的销售终端将手迫于以上方面的影响,将出现闭店潮。以设计和服务为核心的终端门店将得到更为广泛的关注。消费者体验与互动,将成为门店转型的突破口。

5.以设计为流量的商业平台将会崛起。

设计在当下的消费需求背景下,将被进一步的拉升,个性化设计需求将得到最大程度的满足。从行业流量入口布局来看,具有设计为导向的商业平台,很有可能进军家居行业,成为整合全行业资源的平台。

6.服务导向的商业模式将得到进一步发展。

服务、服务、服务,重要是事情说三遍。作为家具行业当下最为重要的关键业务,虽然被很多企业所重视,但是,并没有起到根本性的作用。未来的市场需求下,哪家企业占据了服务的制高点,哪家企业就能够占据市场的制高点。设计服务、流程服务、技术服务等维度的服务都将成为赢得市场的关键业务。

对于市场的判断,绝非来自一时兴起,也不仅仅来源于对整个行业的熟知,更重要的是通过社会、市场、行业、企业的研究,还有对消费趋势的研判。通过整合各方面的信息,来找到未来的突破口。以市场为导向,以消费需求为切入口、以流量为核心,以企业核心竞争力为驱动。这些要素都将成为驱动行业发展的要素,也将成为企业在制定战略过程的关注要点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家具行业市场调查分析及投资发展潜力报告

《2025-2031年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2025-2031年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询