维生素E概况

维生素是“人和动物为维持正常的生理功能而必须从食物或饲料中获得的一类微量有机物质”。维生素与其他营养素不同之处在于它既不供应热量也不构成机体组织,只需少量就能满足需求,其一般不能在动物体内通过自身的同化作用合成,若机体内缺乏维生素,会引起机能紊乱,影响正常生理作用。因此维生素对人和动物而言是不可或缺,是“刚需”,必须从外界摄入补充。

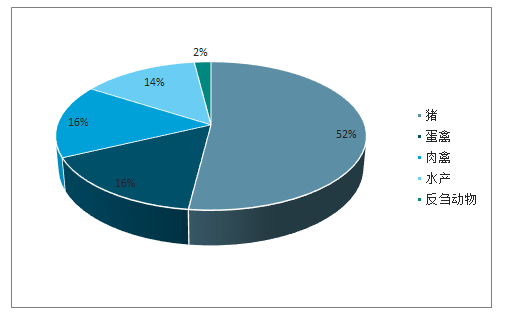

维生素分为脂溶性维生素(VA、VD、VE、VK)和水溶性维生素(VC和B族维生素),目前主要有14个品种的维生素,下游主要应用于饲料、医药化妆品、食品饮料等领域。除维生素C之外,2017年全球维生素用量有65%用于饲料添加剂,医药化妆品和食品饮料分别占比25%和10%左右。在饲料添加剂方面,从维生素在不同畜禽品种的消耗结构来看,2017年约有52%的维生素应用于猪,蛋禽和肉禽各占16%,水产占比14%,反刍动物占比2%。

维生素在不同畜禽品种的消耗结构

数据来源:公开资料整理

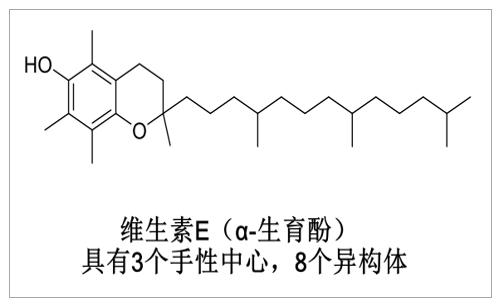

维生素E属于脂溶性维生素,是最主要的抗氧化剂之一,自然界中存在着4种类型的生育酚,即α、β、γ、δ生育酚,通常所说的维生素E是指α-生育酚,存在3个手性中心,工业合成的维生素E通常不涉及手性合成,多为其8种异构体共存的混合物。因此被称为all-rac-α-生育酚,或者D/L-α-生育酚。

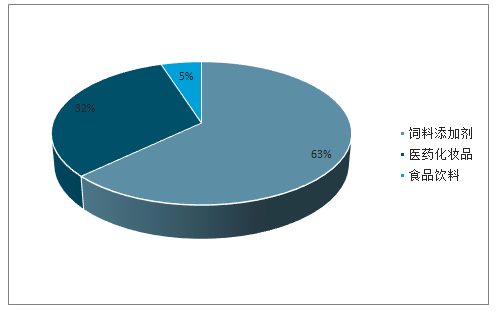

维生素E具有抗氧化、促进蛋白质更新合成、调节血小板的黏附力和聚集的作用。近年来,维生素E被广泛用于抗衰老方面的保健品,认为它可消除脂褐素在细胞中的沉积,改善细胞的正常功能,减慢组织细胞的衰老过程。下游应用有63%用于饲料添加剂,医药化妆品和食品饮料分别占比32%和5%左右。按照博亚和讯统计,全球2018年维生素E需求量70000吨(油),国内需求量12000吨(油),国内维生素E企业2018年的供应量为50700吨,国内需求为全球需求的17.1%。目前全球维生素E年均需求增长率约为5%-8%。

维生素E结构式

数据来源:公开资料整理

2018年维生素E下游应用比例

数据来源:公开资料整理

合成维生素具有经济性和易得性两大优点。维生素E按照制备的方法不同,可分为合成维生素E和天然维生素E,其中合成维生素E占主导地位,广泛应用于饲料添加剂、医药化妆品和食品饮料,天然维生素E主要应用于保健品中,一般是以维生素E含量丰富的油料精炼过程中的副产脱臭馏出物以及碱炼精制的皂脚为原料,受制于种植原料的产量上限以及提取的高昂成本,天然维生素E相较合成维生素E,其成本与产量均无优势。合成维生素E通过化工合成制得,原材料为基础化工原料,可以简单而便捷的扩大生产规模,快速响应市场需求,具备经济性与易得性。

从体量而言,天然维生素E体量较合成维生素E小,参与者基本为中小企业,从应用范围而言,合成维生素E应用范围广,市场规模大,下文中我们讨论的维生素E特指合成维生素E。

维生素E:需求底部徘徊,供给寡头整合

VE下游应用广泛,饲料是主要需求

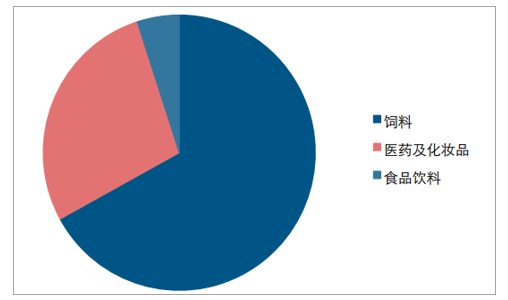

维生素E是重要的精细化工产品,下游应用领域广泛。维生素E,即VE,又名生育酚或产妊酚,分子式为C29H50O2,是一种具有强抗氧化性的脂溶性维生素。维生素E已成为国际市场上用途最多、产销量极大的主要维生素品种,与VC、VA一起成为维生素系列三大支柱产品。维生素E在药品、食品、化妆品、饲料添加剂等行业中有广泛应用。

维生素E下游应用广泛

数据来源:公开资料整理

饲料添加剂是维生素E的主要下游需求。在下游各类应用中,饲料添加剂占维生素E需求比例高达约67%,医药及化妆品行业位居其次,占比约为28%,其余为食品饮料等,占比仅约为5%。作为维持动物正常生理机能所必不可少的有机化合物,维生素E具有极高的生物活性,在提高动物机体免疫力、增强繁殖能力和改善肉质等方面发挥着重要的作用,在动物养殖实践中作为饲料添加剂被广泛应用,并取得了良好的效果。随着人们生活水准提高,维生素E作为医药品、保健品和护肤美容品的需求正在快速攀升。

维生素E多用于饲料

数据来源:公开资料整理

维生素下游应用情况

数据来源:公开资料整理

全球饲料需求稳步增长,“猪瘟”疫情短期抑制

维生素E是饲料的重要组成部分。饲料是指能提供动物所需营养素,促进动物生长、生产和健康,且在合理使用下安全、有效的可饲物质,包括单一饲料、预混料、浓缩料、配合料和精料补充料。其中,以维生素等饲料添加剂为主体的预混料是饲料生产的核心,也是饲料加工生产的基础。由于动物无法完全依赖自身合成足够的维生素E,而缺乏维生素E会使得动物受胎率、产崽率和幼崽存活率较低。因此维生素E是动物饲料的必要原料,其需求具有刚性。

饲料产业链示意图

数据来源:公开资料整理

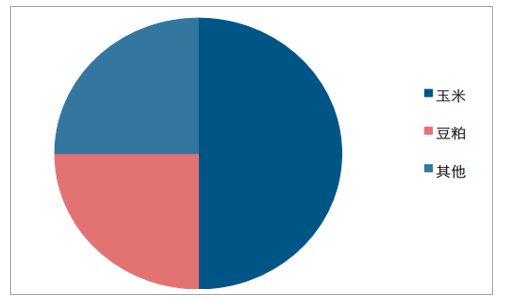

v维生素在饲料成本中占比较低。在饲料的原料成本中,豆粕、玉米等蛋白和能量原料占较大比例,而以维生素为代表的添加剂占比较低。其中,维生素在下游饲料添加量占比通常在百万分之一到十万分之一范围内,因此成本占比很低,通常占饲料成本比重低于2%。而维生素E只是其中诸多维生素中的一种。因此下游饲料行业对于维生素E涨价的耐受力较强。下游饲料中,根据动物的类型,维生素E饲料添加剂的浓度有所不同,鱼类饲料和肉牛饲料最低添加量最高,均为200mg/千克。

饲料生产流程

数据来源:公开资料整理

饲料成本占比构成情况

数据来源:公开资料整理

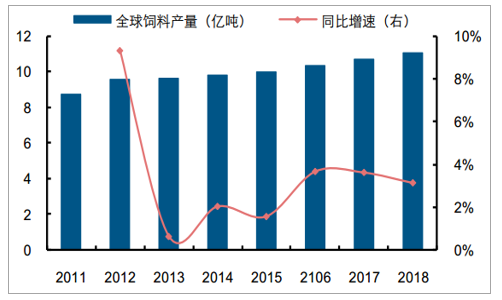

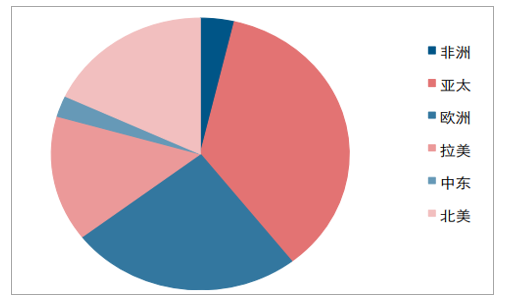

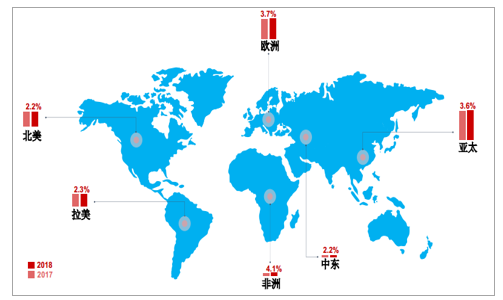

全球饲料保持稳步增长态势,肉鸡、猪料产量占比居前。饲料行业是全球经济中不可或缺的重要组成部分。它连接种植业与养殖业,对促进粮食高效转化增值、农产品精深加工和畜牧水产养殖起到良好的基础支撑和保证作用。2018年全球饲料产量11.0亿吨,较2017年的10.7亿吨增长约3.2%。分地区看,亚太地区产量排名位居首位,占全球产量比例约35.8%,其次为欧洲,占比25.1%,北美占比约18.0%,其余为拉美、非洲等地区。由于膳食结构原因,亚洲是猪料、肉鸡料、蛋鸡料和水产料的第一大饲料生产区,欧洲是奶牛料的第一大生产区,北美是肉牛料第一大生产区。

全球饲料产量稳步增长

数据来源:公开资料整理

2018年全球饲料产量占比情况

数据来源:公开资料整理

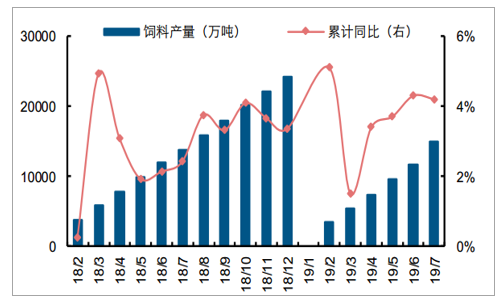

中国饲料行业发展迅速。我国饲料行业起步于上世纪70年代,经过四十多年的发展,已形成了以饲料加工业、饲料原料工业、饲料添加剂工业、饲料机械工业以及饲料科研教育、质量安全检测与监管体系等为支撑的比较完整的饲料工业体系,饲料产品品种齐全。我国饲料工业伴随着畜禽、水产养殖业的快速发展而迅猛发展,从1992年起饲料总产量跃居世界第二位,到2011年我国饲料总产量跃居全球第一。2009年到2016年,全国饲料总产量从1.5亿吨增加到2.1亿吨,复合增长速度达到了5.1%。饲料行业产量增加同时带动了饲料添加剂行业产量迅速增加,从2009年到2016年,全国饲料添加剂产量从499.9万吨增加到859.1万吨,复合增长速度达到了8.0%。

猪饲料是我国主要的饲料产品。根据饲养对象,饲料可以分为猪饲料、蛋禽饲料、反刍料、水产料及其他特种料。2016年,我国猪饲料产量为8726万吨,同比增长4.6%;蛋禽饲料产量3005万吨,同比下降0.5%;肉禽饲料产量6011万吨,同比增长9.0%;水产饲料产量1930万吨,同比增长1.8%。2016年,我国各类饲料生产中,猪饲料占比41.7%,排名第一;肉禽饲料占比28.7%,排名第二;蛋禽饲料占比14.4%,排名第三。猪饲料在我国饲料市场上占据重要地位,与猪肉在我国膳食结构中占有重要地位密切相关。从2009年至2016年,猪饲料产量由5243万吨增长至8726万吨,年均复合增长率为7.5%。

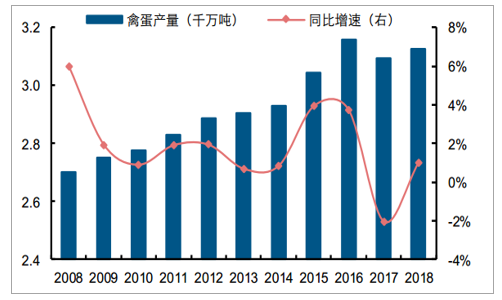

肉禽和蛋禽占比第二,存栏量产量保持稳定增长。禽类饲料消耗占比排名第二,且随着中国蛋白质类饮食结构的改变,中国禽类存栏量近几年稳步增加,从2006年到2016年,中国禽类存栏量从48.4亿只增加到59.0亿只,复合增长率为2.0%。从2008年到2018年,中国禽蛋产量从2.7千万吨增加到3.1千万吨,复合增长速度为1.5%。维生素E是禽类饲养的重要添加剂,能够帮助禽类生殖系统发育。维生素E缺乏时,鸡群出现产蛋率下降,胎死亡率高、孵化率低,雏鸡发生肌肉营养不良与渗出性素质、脑质软化。禽类存栏量的增加和中国鸡蛋消耗量的增加会逐步推进对于上游维生素E的需求增加。

2008年到2018年中国禽蛋产量

数据来源:公开资料整理

非洲猪瘟疫情爆发,在全国各地蔓延。自从2018年8月在沈阳发现病例后,非洲猪瘟疫情在我国呈现蔓延趋势,严重影响到我国生猪养殖产业。疫情发生后,国家迅速布置疫情防控工作。2018年9月,国务院办公厅发布《关于做好非洲猪瘟等动物疫病防控工作的通知》,通知要求禁止未经高温处理的餐厨剩余物喂养生猪。但由于非洲猪瘟传播快,无有效疫苗,全国各省陆续发现疫情。2019年4月,海南省也发生非洲猪瘟疫情,全国除港澳台的31个省市自治区均发现疫情。截至2019年7月3日,全国共计发生143起非洲猪瘟疫情,共扑杀116万余头生猪。2019年5月,中国农科院哈尔滨兽医研究所分离了非洲猪瘟病株,创制了候选疫苗。随着疫苗研发工作的推进,预计未来非洲猪瘟疫情在我国蔓延趋势有望得到有效控制。

非洲猪瘟疫情在全国蔓延

数据来源:公开资料整理

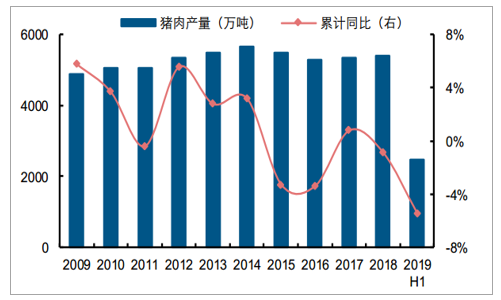

能繁母猪存栏量创新低,猪肉产量明显回落。受非洲猪瘟疫情影响,我国生猪养殖产业迎来大幅调整,特别是行业基础产能明显下滑。2019年7月,我国能繁母猪存栏量为2165.0万头,同比降低32.2%,为十年内最低水平。生猪存栏量也同样受到影响,截至2019年7月,我国生猪存栏量为2.2亿头,同比下降9.4%。猪存栏量同比持续降低,我国猪肉产量也阶段性明显回落。过去十年我国猪肉产量稳定增长,从2008年到2018年,中国猪肉产量从4889.0万吨增加到5404.0万吨,十年间增加10.5%。但是2019年上半年,在非洲猪瘟影响下,我国猪肉产量有所下降,仅为2470.0万吨,同比下降5.5%。考虑到生猪存栏量,预计猪肉产量将继续下滑。

能繁母猪和生猪存栏变化率情况

数据来源:公开资料整理

2009到2019上半年猪肉产量

数据来源:公开资料整理

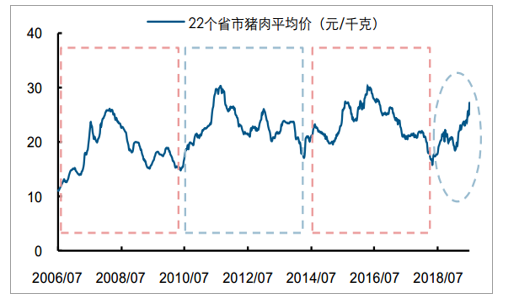

猪肉价格快速上涨,猪肉进口明显增加。在国内猪肉供给受非洲猪瘟影响明显下降的背景下,我国22省市猪肉平均价迎来快速上涨。由此,我国猪肉进口量在2019年上半年迎来大幅增加,达81.9万吨,同比增长26.3%。特别是6月,我国进口猪肉量达16.0万吨,环比增速高达62.8%。预计随着非洲猪瘟疫情发展以及国内猪肉价格攀升,进口猪肉量将继续保持高位。这将刺激海外生猪养殖产业产能提升。

猪肉价格周期波动

数据来源:公开资料整理

中国猪肉进口数量迅速攀升

数据来源:公开资料整理

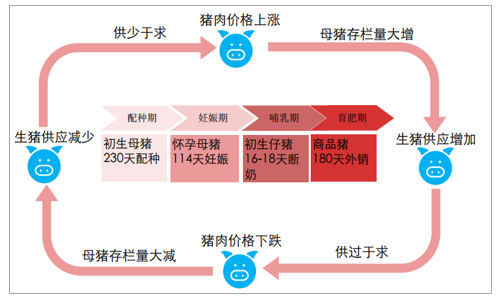

猪肉价格周期性波动明显,未来有望恢复向上趋势。作为养殖业上游的饲料行业需求具备持续上行的空间,但由于饲料行业的下游畜禽养殖行业具有存栏量的波动变化,会造成饲料产品需求的波动性。生猪养殖行业的周期性波动特征较为明显,生猪市场价格的波动周期一般为3到4年。由于我国生猪养殖行业市场集中度较低,散养规模大。大量生猪养殖户根据当年生猪价格行情来安排生产,由于从选育母猪补栏到育肥猪出栏需要固有的生长周期,从而形成了生猪价格的周期性波动。“猪周期”的循环轨迹一般是:“肉价上涨—母猪存栏量增加—生猪供应增加—肉价下跌—大量淘汰母猪—生猪供应减少—肉价上涨”。目前,猪肉价格处于价格上涨阶段,母猪存栏量或将在未来走出底部。

猪肉价格周期示意图

数据来源:公开资料整理

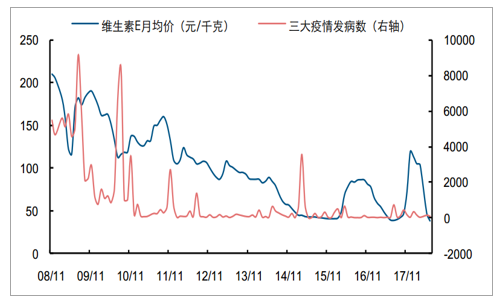

回溯历史,猪瘟疫情和维生素E价格关联性较小。蛋白质是生活必需品,主要从肉类和蛋类食品中获取。中国内地爆发非洲猪瘟疫情,并不会影响人体蛋白的总摄入量。国内猪肉产量的降低,不仅会促使消费者转向消费牛羊肉、白肉和鸡蛋等产品,而且还将加大海外猪肉进口量。而下游需求具有较强的刚性。而动物饲养过程中的饲料均需要添加维生素,因此猪瘟疫情对于维生素的需求影响幅度或将低于预期。从历史上猪瘟发病和维生素E价格走势来看,近十年来猪瘟疫情爆发和维生素E价格之间并无明显联系。

维生素E价格和猪瘟发病数

数据来源:公开资料整理

猪瘟影响效果有限,饲料需求逐渐回暖。2019年前7月,我国累计生产1.5亿吨饲料,同比增长4.2%,高于去年同期增速1.8pct。同时,由于我国维生素行业在全球范围内具备优势,下游客户遍布全球各个地区。全球范围来看,亚太虽然占比位居首位,但是欧洲和拉美饲料产量也占比不低,且从增速而言,除去亚太地区,非洲和欧洲也保持较快增长。因此,我国维生素E的出口数量和金额在2019年开始重新逐步回升。

国内饲料消费量逐渐回暖

数据来源:公开资料整理

中国维生素E出口量和金额回升

数据来源:公开资料整理

2017到2018年世界饲料产量及增速

数据来源:公开资料整理

饲料拟禁用抗生素,利好维生素长期需求。2018年4月,农业部发布《兽用抗菌药使用减量化行动试点工作方案(2018-2021年)》。方案提出,我国将力争通过3年时间,实施养殖环节兽用抗菌药使用减量化行动试点工作,减少使用抗菌药类药物饲料添加剂。在2020年底以前,药物饲料添加剂将在饲料中消失,不能再用在饲料生产中。根据海外经验,在饲料禁用抗生素后,饲料企业将对配方进行调整,抗生素替代品的需求会增加,同时动物平均饲养时间将会增加。中国推行饲料禁止使用抗生素会促进饲料行业加速转型升级。而维生素将受益于这一要求。

欧美饲料禁抗进程

数据来源:公开资料整理

供给端洗牌不断,新周期拐点或临

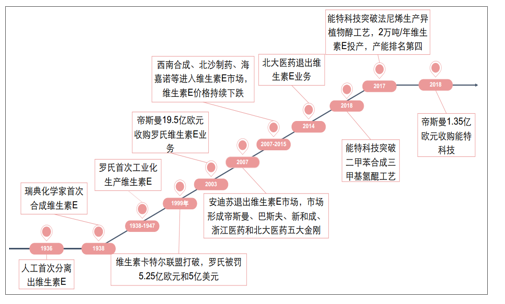

维生素E行业新周期拐点或临。在近80年发展历程中,维生素E行业格局始终不断变化。1936年,瑞士科学家首次提取出维生素E结晶,在1947年,罗氏实现维生素E工业化生产,逐步发展成为维生素行业龙头,并联合21家企业形成世界性维生素卡特尔联盟。但在1999年,世界卡特尔联盟被瓦解之后,维生素E价格长期处于历史低位。帝斯曼借机作价19.5亿欧元收购罗氏维生素业务,并在瑞士巴塞尔投资并建设2.5万吨/年维生素E产能,一跃成为全球产能第一。在中国蓝星收购安迪苏后,全球范围内形成了帝斯曼、巴斯夫、新和成、浙江医药和北大制药五大VE金刚,行业迎来景气高点。2007-2014年,在高额利润驱使下,西南合成、北沙制药、海嘉诺等公司纷纷进入维生素E行业,新的供给参与者的加入加剧了行业产能过剩,也使维生素E价格不断下跌。近年来,能特科技在合成技术上的突破以及维生素E新产能的投放,再次使产品价格向下。2019年初,帝斯曼宣布与能特科技开展股权合作,维生素E行业供给格局有望改善,行业新周期拐点或已来临。

维生素E行业的发展历史

数据来源:公开资料整理

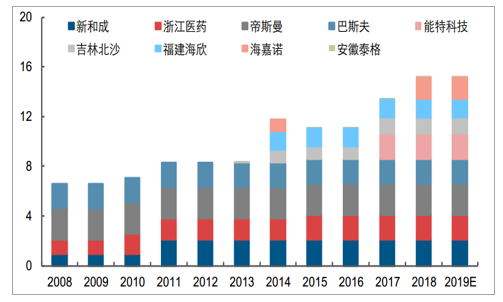

寡头垄断市场,国内产能不断扩张。目前主要有9家企业掌握了维生素E的市场,整个行业呈现寡头竞争的格局。2008年到2018年期间,能特科技、吉林北沙、福建海欣、海嘉诺和安徽泰格纷纷进入维生素E市场,另外能特科技计划新增1万吨/年产能。原有企业也在不断扩产,提高竞争力。2015年,浙江医药位于昌海生物基地维生素E产能扩产至2万吨/年,而西南合成则在同年退出了维生素E市场。新和成山东基地2万吨/年维生素E项目仍在建,预计2019年下半年将试车。整体而言,2008-2018年,全球维生素E产能从7.4万吨/年增长至15.3万吨/年,年均复合增速达7.6%。

维生素E产能情况(50万IU/kg)

数据来源:公开资料整理

国内出口主要以欧美为主要市场。从维生素E市场来看,新和成和浙江医药主导我国维生素E的出口市场,2018年两者出口维生素E占比分别约为30%和28%。同时,能特科技出口占比迅速提升,2017年到2018年能特科技维生素E出口占比从约11%迅速扩大到近25%。从出口地区看,美国、德国、荷兰和巴西为主要的出口地,2018年占中国出口比例分别约为26%、26%、12%和5%。

v2010到2018企业维生素E出口占比

数据来源:公开资料整理

2010年到2018年维生素E出口国家占比

数据来源:公开资料整理

维生素E供给存变,行业整合大幕掀开

短期:行业集中度提升,猪瘟事件筑底行业需求

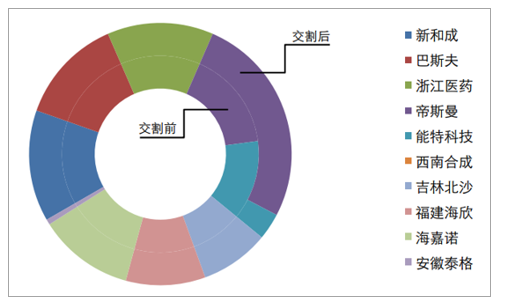

供给方产能集中,利于寡头垄断格局。从短期供给看,帝斯曼收购了能特科技之后,行业的集中度提升,厂商更加容易形成寡头垄断。帝斯曼合计产能将显著高于其他的维生素E供应商。随着能特科技等企业新增产能投放,行业产能会进一步向龙头集中。2019年8月,冠福股份与帝斯曼签订了《股权购买协议》。待交割完成,帝斯曼权益产能扩大到4万吨/年,市场话语权将进一步增强。受益于此次收购,行业CR4将从56.2%增加到66.0%,行业集中度明显提升。

2018年到2019年维生素E产能分布

数据来源:公开资料整理

收购后续改造,影响企业生产。帝斯曼需最迟在2020年3月31日前完成对益曼特和石首能特的交割。交割完成后帝斯曼和能特将各出资50%,对益曼特维生素E设施和石首能特相关资产设施进行升级改造。从帝斯曼以往的收购案例来看,帝斯曼收购之后对企业进行升级改造会影响企业生产,并且会持续一段时间。2017年,帝斯曼收购内蒙古润邦生物65%股权后对其进行暂时性停产。

帝斯曼布局中国营养品市场

数据来源:公开资料整理

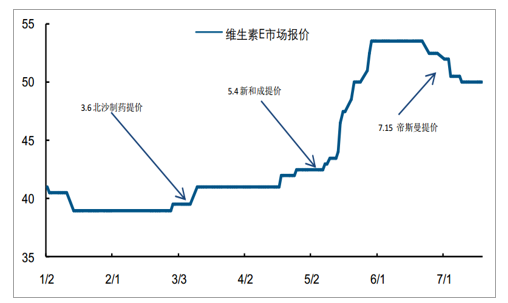

短期,维生素E价格上行。年初以来,北沙制药、新和成和帝斯曼纷纷提价,维生素E价格较年初上涨约22%,且目前维生素E价格仍然位于历史底部区间,厂家涨价意愿较强。短期内,维生素E市场面临供给集中度提升和全球需求增长的趋势。

维生素E年内价格走势

数据来源:公开资料整理

非洲猪瘟对国内维生素E企业影响有限

非洲猪瘟(英文名称:AfricanSwinefever,简称:ASF)是由非洲猪瘟病毒感染家猪和各种野猪引起一种急性、出血性、烈性传染病。世界动物卫生组织(OIE)将其列为法定报告动物疫病,国内属于重点防范的一类动物疫情。其特征是发病过程短,最急性和急性感染死亡率高达100%,临床表现为发热,心跳加快,呼吸困难,部分咳嗽,眼、鼻有浆液性或粘液性脓性分泌物,皮肤发绀,淋巴结、肾、胃肠粘膜明显出血,非洲猪瘟临床症状与猪瘟症状相似,只能依靠实验室监测确诊。

非洲猪瘟最主要的传播途径是健康猪与患病猪或污染物直接接触。1921年肯尼亚首次报道发生非洲猪瘟疫情,该病于上世纪60年代传入欧洲,70年代传入南美洲,2007传入高加索地区和俄罗斯。2017年以来,俄罗斯远东地区发生数起非洲猪瘟疫情。2018年8月辽宁省沈阳市发现国内首例非洲猪瘟病毒,2019年4月,海南省万宁市和儋州市发生非洲猪瘟疫情。这意味着全国除了港澳台的31个省区市已经全部发现非洲猪瘟疫情,仅8个月时间就蔓延全国,传播速度快,危害性强,在目前仍缺乏有效手段的情况下,非洲猪瘟疫情防控形势愈发严峻。

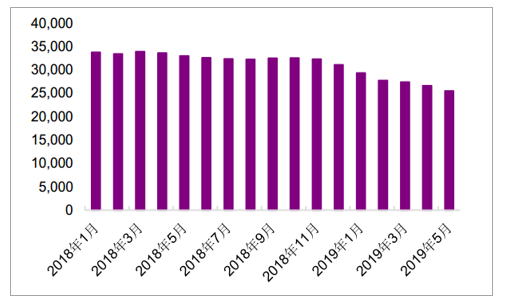

非洲猪瘟发生后,国内生猪存栏数量下滑严重,2018年5月生猪存栏数约为3.30亿头,2019年5月生猪存栏量下滑至2.55亿头,同比下降约22.7%。与此同时,国内可繁育母猪数量也大幅下滑,2019年5月能繁母猪2500万头,同比2018年5月3285万头下降24%。

国内生猪存栏量大幅下滑(单位:万头)

数据来源:公开资料整理

国内能繁母猪存栏下滑明显

数据来源:公开资料整理

生猪存栏量下滑无疑引发国内维生素E需求量下滑。依据全球和国内维生素E产量及需求量数据,我们假设非洲猪瘟疫情对国内生猪存栏量减少的不同情形,以及生猪减少下带来的禽类存栏量的增加,依据不同场景进行测算得出,非洲猪瘟疫情对国内维生素E需求量的影响在937-1966吨之间,占2018年国内维生素E需求的比例为7.81-16.38%,占2018年全球维生素E需求的比例为1.34%-2.81%,占2018年国内维生素E企业产量的1.85%-3.88%。数据表明,国内非洲猪瘟的蔓延对国内维生素E需求影响较大,但对全球维生素E需求影响有限。考虑到国内维生素E企业出口为主,国内非洲猪瘟疫情对国内维生素E影响有限。

不同场景下非洲猪瘟对维生素E需求的影响

数据来源:公开资料整理

后非洲猪瘟时代有望促进全球维生素E需求

2019年7月3日,国务院办公厅印发《关于加强非洲猪瘟防控工作的意见》,提出要加强养猪场(户)防疫监管、加强餐厨废弃物管理及各环节监管,稳定生猪生产发展。2019年7月4日,农业农村部副部长于康震在国务院政策例行吹风会上介绍了加强非洲猪瘟防控工作有关情况,2019年国内共发生非洲猪瘟疫情44起,除4月份外,其他5个月新发生疫情数均保持在个位数。目前,全国25个省区的疫区已经全部解除封锁。考虑到技术进步,对疫情的认识在加深,国内有望通过合理防治措施,加快疫情控制进程,有望在短期内步入后非洲猪瘟时代。

在目前尚无特效非洲猪瘟疫苗上市的情况下,全球维生素龙头帝斯曼相关专家提出保护皮肤健康完整以及粘膜结构,是牢固的天然防护屏障,是切断非洲猪瘟病毒传播的有效途径。而维生素对于构建健康完整的皮肤和粘膜屏障是至关重要,公司建议在非洲猪瘟的威胁下,要加大部分维生素的水平。维生素E是动物体内的主要脂溶性抗氧化剂并定位于细胞膜或细胞器膜上,直接保护细胞膜,同时是机体内自由基的清除剂,防止自由基或氧化剂对生物膜中多不饱和脂肪酸,膜的富含巯基的蛋白质成分等的损伤。VE对免疫功能的影响主要表现为:(1)VE能够促进机体抗体的产生、(2)促进巨噬细胞的吞噬作用、(3)改善由于外因引起的免疫机能的下降。

帝斯曼提出更新维生素添加方案,提高猪饲料预混料中与免疫力相关的维生素含量,教保料产品维生素A含量提高10%,维生素E提高19%;小猪料、中猪料、大猪料中维生素E提高28.6%,维生素B2提高6.3%,维生素B6提高33.3%;怀孕母猪和哺乳母猪料中生物素含量提高33.3%,额外增加50mg/Kg维生素C,怀孕母猪维生素E提高10%,哺乳母猪维生素E提高26.4%。

按照帝斯曼推荐的维生素推荐量进行测算,在不考虑存栏量下降的前提,考虑到教保料期间占猪生长周期时间较短,猪的主要生长周期小猪料、中猪料、大猪料中维生素E的添加量提高28.6%,我们假设国内猪饲料维生素E添加量上升25%,依据维生素E下游占比、维生素在不同畜禽品种的消耗结构以及国内维生素E使用全球占比等数据进行测算,维生素E的全球需求增加1.40%;若全球猪饲料中维生素E添加量上升25%,则维生素E的全球需求增加8.19%。

随着全国25个省区的疫区全部解除封锁,国内防控措施进一步加强,后非洲猪瘟时代渐行渐近,维生素E的需求有望得以扩大,主要来自两方面需求的增长,一方面是加大补栏带来的维生素E需求增加,增加量取决于补栏量,偏短期刺激,中长期回到均衡,我们测算,假设短期国内增加30%的生猪补栏量,维生素E的全球需求短期增加1.68%;另一方面是配方改变带来的增量,这部分刺激偏中长期,会带来稳定的中长期增量。

相关报告:智研咨询发布的《2019-2025年中国维生素E行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国天然维生素E行业投资潜力分析及发展前景展望报告

《2025-2031年中国天然维生素E行业投资潜力分析及发展前景展望报告》共十三章,包含2025-2031年天然维生素E行业投资前景,2025-2031年天然维生素E行业投资机会与风险,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国维生素E行业趋势浅析:市场需求日渐增强,行业集中度有望得到进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)