LED是一种新型半导体固体发光器件,当两端加上正向电压时,半导体中的载流子发生复合引起光子发射从而产生光。不同材料制成的LED会发出不同波长的光,从而形成不同的颜色。LED具有能耗低、体积小、寿命长、无污染、响应快、驱动电压低、抗震性强、色彩纯度高等特性,被誉为新一代照明光源及绿色光源。

2012-2018年全球LED照明产业规模

数据来源:公开资料整理

随着LED技术的不断进步, LED外形尺寸轻薄,光效、显色性、亮度保持率、颜色稳定性等各方面性能的不断提高,应用领域不断扩大。LED产品从最早的单色信号指示、数字显示、点阵显示、景观装饰,逐步发展到交通指示、全彩显示、全彩背光照明、装饰照明、室内照明、汽车照明等功能元器件,广泛应用于手机、数码产品、LED液晶电视、桌面型液晶显示器、笔记本电脑、上网本、全彩显示屏、室内外照明灯具、汽车等各领域。

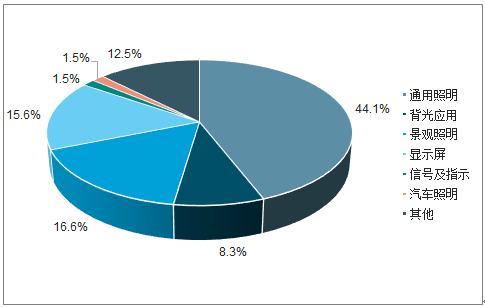

2018年通用照明占 LED 应用的比例

数据来源:公开资料整理

我国LED通用照明渗透率仍有提升空间。除去新增需求,农村家庭照明和城市办公市政照明仍将贡献迭代需求。随着渗透率进一步上升,未来行业将由迭代需求向更新需求转变,增速中枢将下移。

一、家照业务

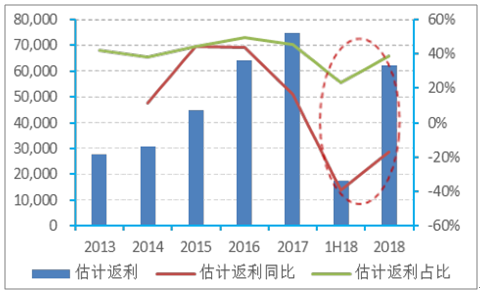

家照业务受地产下行影响大。2018 年返利同比下滑 16.75%,同期销售费用仅下滑 1.97%,返利占销售费用的比重降至 38.83%。同时期末资产负债表中的“应计返利”这一时点值同比下滑 23.86%,而期间测算返利结算并没有加速,地产销售压力传导至公司终端销售层面,经销商业绩达标压力加大。

2013-2018 年经销商返利同比

数据来源:公开资料整理

2007-2019.2竣工增速和销售增速

数据来源:公开资料整理

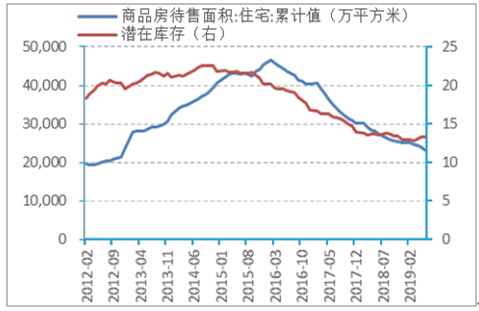

住宅待售面积和潜在库存下滑

数据来源:公开资料整理

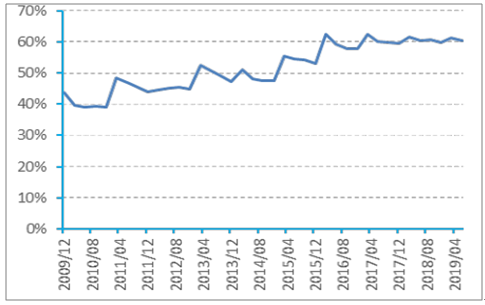

2012-2019.2动态库销比持续下滑

数据来源:公开资料整理

二、商照

第三产业的持续发展、市政基础设施的持续投入以及商业地产的崛起决定了商照极大的市场空间和较好的逆周期性。

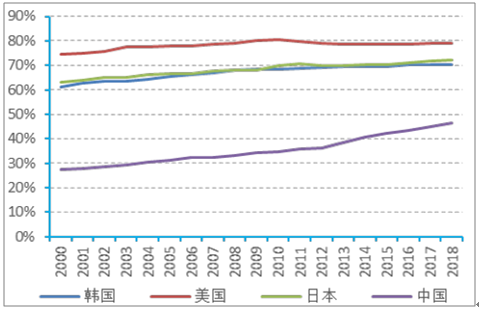

我国第三产业发展潜力仍然很大。当前我国第三产业的 GDP 累计同比贡献率达 60%,在国民经济中发挥的作用越来越大,2018 年末从事第三产业人口占比仅达 46.3%,与美日韩等发达国家仍有较大差距。第三产业的发展将进一步拉动百货、教育、医疗、酒店、文化等行业的基础设施投入,拉动商业照明需求。

我国第三产业的 GDP 累计同比贡献率上升

数据来源:公开资料整理

我国从事第三产业人口占比上升空间大

数据来源:公开资料整理

我国城市公共交通固定资产投资完成额达 5045 亿元,城市道路桥梁完成额达 6997 亿元,随着我国城镇化的推进,公共交通及道路桥梁投资将维持高位,市政照明需求在未来仍有较好的韧性。

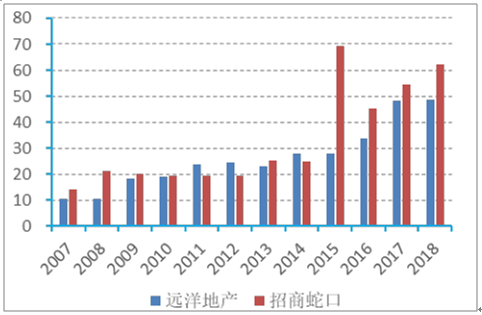

目前龙头地产商加速对商业地产的布局与投资,华润置地2017 年投资写字楼面积达 69 万平方米,招商蛇口和远洋地产 2018 年可租赁写字楼面积分别达 62、49 万平方米。办公照明未来将持续贡献新增需求。

主流地产商可租赁写字楼面积增长迅速(万平方米)

数据来源:公开资料整理

未来,在智慧照明的趋势下,智能控制与照明产品还将进一步融合。集成整装包含集成吊顶、标准背景墙、百变墙柜等产品,和照明业务实现相互促进。

在商照领域,开发了整合智慧安防、5G 通信微基站、充电桩管理、公共广播、环境监测等多功能的灯杆产品,以此为载体,打造基于 NB-IOT 的路灯控制平台。

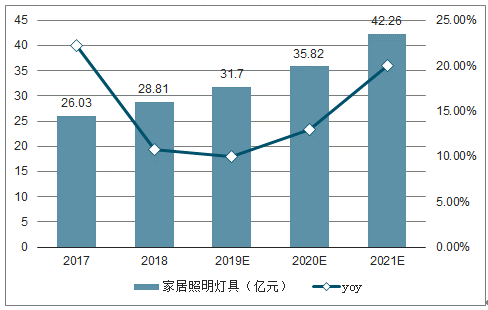

装修驱动的量增及装饰性、智能化驱动的价涨这两方面因素。预计 2019-2021 年家照收入增速分别为 10%、13%、20%,电商销量平稳,线下渠道在地产下行期承压更为明显。5G 商用促成智能家居生态,利好龙头攫取份额,家照营收增速重回快车道。

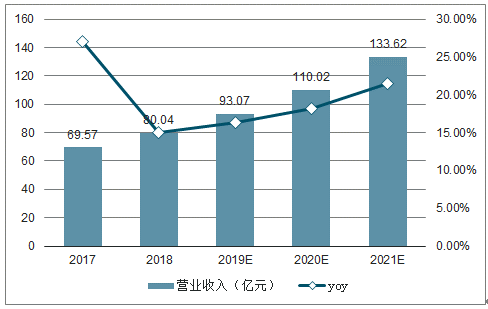

2017-2021年营业收入集预测

数据来源:公开资料整理

2017-2021年家具照明灯具及预测

数据来源:公开资料整理

2017-2021年商业照明灯具及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国LED灯行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国LED行业市场现状调查及投资趋势研判报告

《2025-2031年中国LED行业市场现状调查及投资趋势研判报告》共九章,包含中国LED行业市场痛点及产业转型升级发展布局,中国LED代表性企业案例研究,中国LED行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询