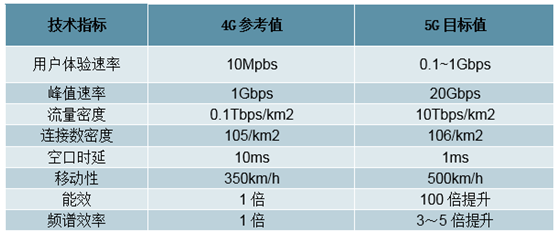

IPTV与OTT发展历程及产业链构成

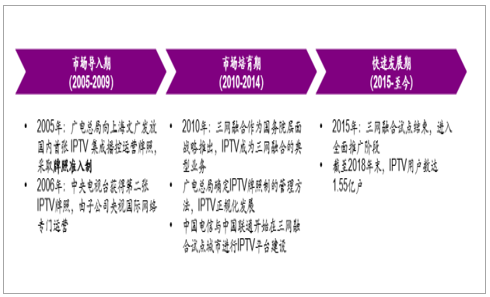

发展历程:政策规范逐步定型,步入稳定快速发展期

IPTV与互联网电视(OTT)是继有线电视和卫星电视之后电视内容传播的两种主流技术路径。由于电视大屏的主流媒体、主流渠道地位,IPTV与OTT在发展过程中历经监管政策从试点到成熟的过程,并步入高速发展的轨道。1)IPTV是国家“三网融合”战略的重要载体,从2005年诞生起即采取牌照准入制;2010年起开始三网融合试点,2015年试点结束后进入全面推广阶段;2)OTT因接入互联网公网,从诞生起就面临着盗版泛滥、难以管理的困境;经过政策的多轮调整,形成了目前“互联网电视内容服务许可”、“互联网电视集成服务许可”两类牌照的管理体制,行业进入规范发展期。

IPTV发展历程

数据来源:公开资料整理

OTTTV(互联网电视)发展历程

数据来源:公开资料整理

大屏新媒体产业链及价值分解:牌照方处于中游,价值量25-30%

我们将大屏新媒体产业链大致拆分为内容服务商、牌照及平台运营方、以及传输网络运营方。广电体系内包含了内容服务商和牌照及平台运营方;2018年新媒体业务收入467.76亿元。其中:1)IPTV收入100.45亿元,比2017年(67.61亿元)增长48.57%;2)互联网电视(OTT)收入46.96亿元,比2017年(18.31亿元)增长156.47%;3)其余部分则为内容服务收入320亿元。

传输网络运营方主要是三大运营商,以中国电信和中国移动为主,我们根据可得的公开数据测算收入约为84亿元。中国电信与中国移动对于IPTV布局力度大,两家IPTV收入合计约为84亿元:中国电信披露2018年IPTV收入为68亿元;中国移动未披露IPTV业务收入,我们根据家宽综合ARPU与有线宽带ARPU轧差推算2018年IPTVARPU约为0.9元/户/月,2018年移动家宽用户1.47亿户,则全年移动IPTV收入为15.9亿元。

将三项收入加总,我们测算2018年大屏新媒体产业链的产生收入约为552亿元,其中广电系新媒体作为牌照及平台运营方贡献了其中的约27%。从价值链的拆分来开,内容服务商约占58%,IPTV/OTT牌照方合计占比约27%,传输网络运营方占比约15%。

大屏新媒体产业链价值拆分

数据来源:公开资料整理

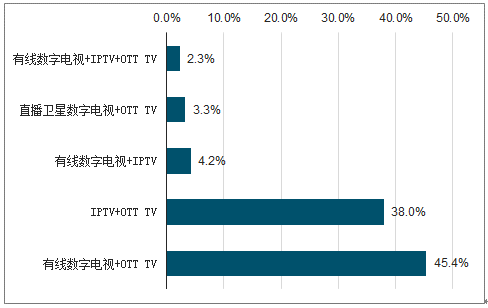

电视收视服务行业趋势:三分格局长期存在,IPTV+OTT/有线+OTT组合模式趋于常态

监管环境:对有线网络及IPTV业务发展更为有利,有线电视通过广电运营商电缆传输,IPTV通过电信运营商建立IP专网(局域网)传输,可管可控;OTT通过公共互联网(广域网)传输,内容监管及业务规范上较为严格。

用户角度:内容:有线/IPTV具有直播内容,OTT开放性特点具有多元内容及服务;价格:三者目前价格差异较小。营销:IPTV通过电信宽带业务套餐有效推广,OTT通过视频平台移动端全屏会员模式实现更为有效的用户渗透。

产业发展角度:有线为传统广电运营商业务,相比IPTV及OTT可实现的推广效果较弱;IPTV通过电信运营商宽带业务套餐模式实现有效渗透;OTT产业链条较长,从硬件端、牌照方到内容平台均有推广动力,智能电视渗透率提升推动OTT用户增长,头部内容平台移动端发展对大屏端付费提升具有导流作用。

2018年家庭电视接收方式组合分布情况

数据来源:公开资料整理

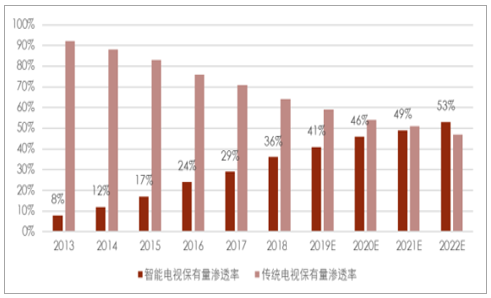

智能电视保有量渗透率(占终端)

数据来源:公开资料整理

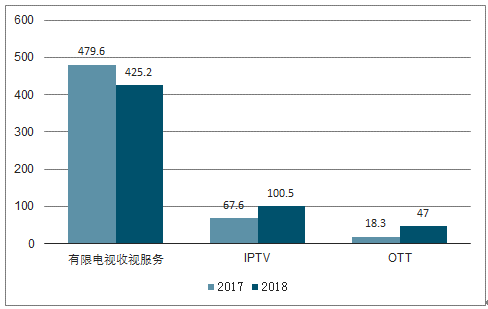

行业规模:新媒体带动大屏市场价值提升,传统市场趋于下滑,IPTV、OTT增长显著

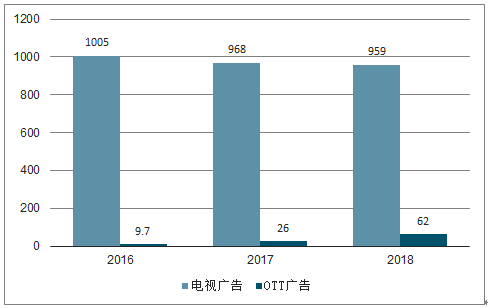

电视收视服务市场整体保持微幅增长,其中传统有线电视网络收入逐年下降,但IPTV、OTT为代表的新媒体电视收视服务市场增长显著。2018年,有线电视网络收入779.5亿元(YoY-6.6%),其中广播电视收视维护费收入368.4亿元(YoY-11%),付费电视收入56.9亿元(YoY-13.3%),有线电视收视服务合计425.2亿元(YoY-11.3%);IPTV业务收入100.5亿元(YoY+48.6%),OTT业务收入47亿元(145.5%)。2018年电视收视服务市场合计收入(有线电视+IPTV+OTT)572.6亿元(YoY+1.3%)。2018年IPTV、OTT相关新媒体业务收入467.8亿元(YoY+69.1%)。传统电视广告市场电视逐年下滑,OTT广告市场快速增长,广告主持续增加OTT市场预算;18年OTT广告市场规模预测为62亿元,同比增长138%,预计OTT广告市场将保持高速增长。2018年,电视广告市场959亿元(YoY-1%)。

电视收视服务业务收入(亿元)

数据来源:公开资料整理

电视新媒体业务收入(亿元)

数据来源:公开资料整理

电视广告及OTT广告市场规模(亿元)

数据来源:公开资料整理

IPTV:渗透率伴随宽带接入数持续提升,高基数用户运营价值+广告价值有望增厚

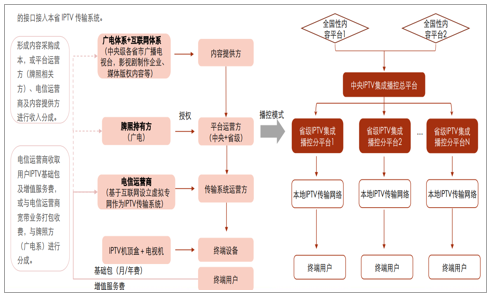

IPTV产业链及营运模式

IPTV产业链由内容提供方、牌照持有方、平台运营方以及传输系统运营方、终端设备提供方构成;主要涉及广电、电信运营商、终端设备制造商及其他内容提供方等。IPTV集成播控平台是指对IPTV节目从播出端到用户端实行管理的播控系统,主要包括节目内容统一集成和播出控制、电子节目指南(EPG)、用户端、计费、版权级增值服务、安全管理等子系统。

我国IPTV行业实行两级播控平台的架构,中央设立IPTV集成播控总平台,由中央电视台负责;各省设立IPTV集成播控分平台,由省级电视台负责。IPTV集成播控总平台将全国性内容平台的节目信号集成后统一传送至各分平台,IPTV集成播控分平台与本省IPTV传输系统规范对接,将总平台传来的节目信号与本省的节目信号集成,经一个统一的接口接入本省IPTV传输系统。

数据来源:公开资料整理

IPTV用户数已实现高渗透,对比宽带接入数尚有提升空间

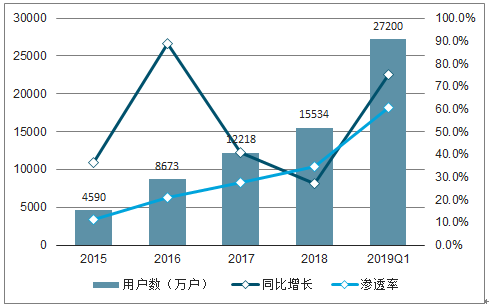

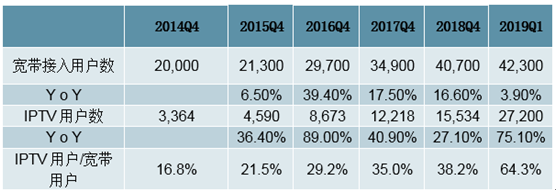

截至19Q1,全国IPTV用户数达2.72亿,同比增长75.1%,主要来自于移动侧IPTV业务规范对接带来的增量;但IPTV伴随运营商宽带业务的持续推广,用户数及渗透率依然处于持续提升中。根据我国家庭人口规模3.12人测算,截至19Q1,我国IPTV用户数渗透率达60.8%。IPTV用户数已达到较高基数,在家庭电视收视中实现较高渗透率。

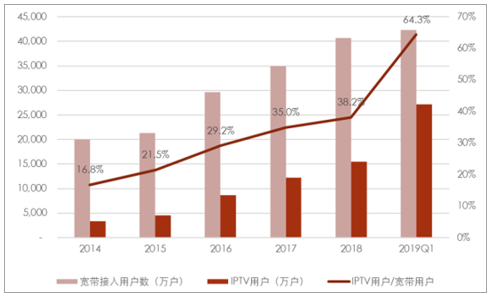

截至19Q1,我国宽带接入用户数4.23万户,IPTV用户数与宽带接入用户数比值64.3%;由于宽带业务与IPTV家庭收视业务捆绑性持续增强,捆绑套餐处于持续推广中,IPTV用户数尚有提升空间。

IPTV用户数及渗透率

数据来源:公开资料整理

IPTV用户与宽带用户比重

数据来源:公开资料整理

IPTV用户数已实现高渗透,对比宽带接入数尚有提升空间

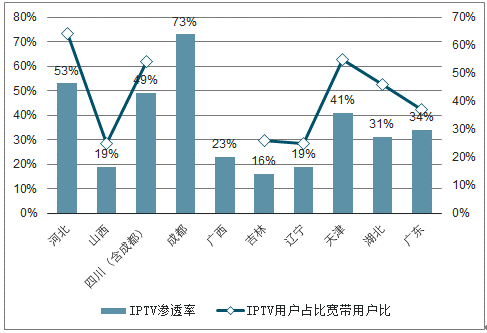

IPTV渗透率省域之间差异较大,渗透率最高超过70%;由于IPTV业务主要由电信运营商捆绑宽带业务进行推广,对比宽带接入数,尚有较大提升空间。根据各省IPTV用户数、人口规模及宽带接入数估算,各省IPTV渗透率区间在20%-70%,差异较大;IPTV用户数与宽带用户接入数相比,比值区间在25%-64%,部分省份尚有较大提升空间。

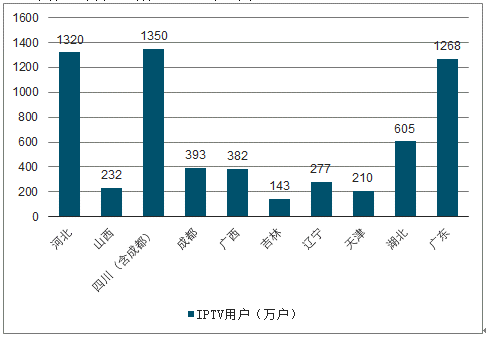

IPTV用户(万户,截止2018年7月)

数据来源:公开资料整理

各省IPTV渗透率及与宽带用户比重

数据来源:公开资料整理

IPTV用户付费市场规模测算

IPTV基础服务市场空间测算:截至2019Q1,宽带用户数在全国渗透率接近95%,IPTV用户与宽带用户数比值为64.3%,由于IPTV业务与宽带业务绑定程度较深,IPTV用户在宽带用户中尚有提升空间。假设IPTV用户与宽带用户比值达到80%,基础收视服务费20元/月,以目前4.23亿宽带用户数计算,IPTV基础服务市场规模超400亿元。

IPTV增值服务市场规模测算:14-16年,IPTV用户拓展期,ARPU持续下滑,以平均20元/月基础包测算基础服务市场规模,16年IPTV增值服务市场规模达15亿元,而拓展期IPTV大多根据宽带业务赠送,基础服务月费不到20元,增值服务市场规模实际值远超过15亿元。假设使用增值服务包用户占IPTV总用户数的20%,平均使用增值包月费20元,增值服务市场规模超80亿元;伴随IPTV用户渗透率提升,以及运营能力的提升,IPTV增值服务市场有望持续扩大。

全国宽带用户接入数及IPTV用户数(万户)

数据来源:公开资料整理

IPTV增值服务市场规模测算(亿元)

数据来源:公开资料整理

OTTTV:头部平台内容制胜,年轻用户自然增长提升付费市场,广告市场先行规模化

OTT行业政策:约束、整改至规范化发展,集成平台+内容服务牌照管理

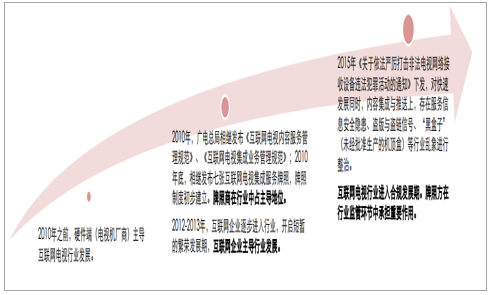

2010年之前,互联网电视行业市场参与主体为电视机厂商。08-09年,海信“蓝媒”、海尔“模卡”、TCL“Mitv”、创维“网络酷开”、长虹“乐教”等互联网电视陆续上市,互联网电视行业逐渐进入探索期,视频内容主要通过与拥有高速下载技术的迅雷、PPS以及新浪、搜狐等门户网站合作的方式获取。由于部分视频内容存在版权问题等原因,广电总局09年8月发布《关于加强以电视机为接收终端的互联网视听节目服务管理有关问题的通知》,叫停互联网电视,互联网电视牌照制度开始酝酿。广电总局于10年4月相继发布《互联网电视内容服务管理规范》和《互联网电视集成业务管理规范》,标志着国家相关部门对互联网电视采取“集成服务+内容服务”的管理模式。10年底开始,广电总局先后向中国网络电视台、上海广播电视台、广东广播电视台等七家电视台发布了互联网电视集成服务牌照,标志着互联网电视内容服务牌照和互联网集成服务牌照制度的初步建立。

11-15年,伴随广电总局对互联网电视行业态度从禁止、叫停逐步转为引导规范,牌照制度正式建立,BAT等头部内容纷纷进入互联网电视行业,快速发展的同时引发野蛮生长下的乱象问题。11年广电总局出台了《持有互联网电视牌照机构运营管理要求》,对互联网电视的内容集成、内容服务、运营以及终端管理作出明确规定,标志着互联网电视牌照制度基本建立。随后,互联网电视厂家纷纷与牌照方合作,基于安卓平台的“智能电视+牌照方内容+第三方内容”的互联网电视运作模式建立;BAT等头部互联网视频平台纷纷进入互联网电视行业;快速发展导致行业内部分电视机厂商、机顶盒厂商、互联网企业等进行互联网电视的内容集成与推送,存在服务信息安全隐患、盗版与盗链信号、“黑盒子”(未经批准生产的机顶盒)屡禁不止等行业乱象。15年9月《关于依法严厉打击非法电视网络接收设备违法犯罪活动的通知》下发,对不合规行为升级为视情节轻重将量刑处理后,行业进入规范发展期。

数据来源:公开资料整理

大屏+高清+5G技术发展,助力OTTTV终端激活数及用户规模快速增长

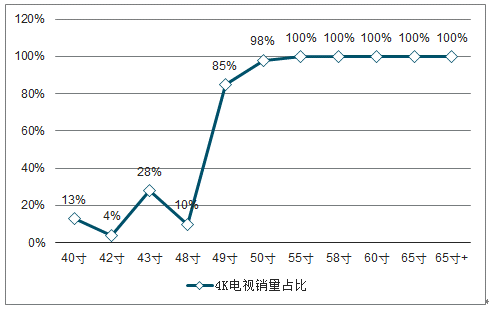

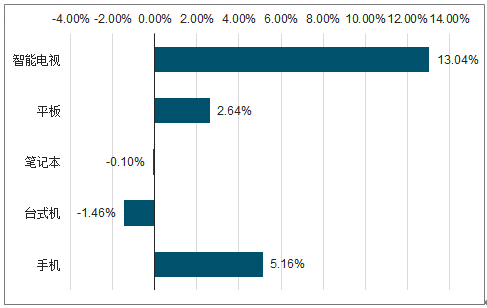

智能电视普及率持续提升,大屏高清电视作为目前电视消费市场的主流,伴随5G技术发展,大屏端OTT观感持续升级,有助终端激活数及用户活跃度的大幅提升。19Q1,各尺寸4K电视销量占比中,大屏4K电视明显占比较高。截至18H1,近四年各设备联网数年均复合增速中,智能电视年均复合增速达13.04%,手机个位数增长,平板、电脑均处于下滑趋势中。2019CES电子消费电子展,索尼、三星、TCL、创维等多家电视厂商巨头纷纷推出8K电视,8K清晰度电视配合5G网络能让电视清晰度及OTT大屏观感体验大幅提升。

数据来源:公开资料整理

2019Q1各尺寸4K电视销量占比

数据来源:公开资料整理

联网设备接入数近四年复合增长率(截止2018H1)

数据来源:公开资料整理

OTT用户规模:激活终端数及活跃数持续提升

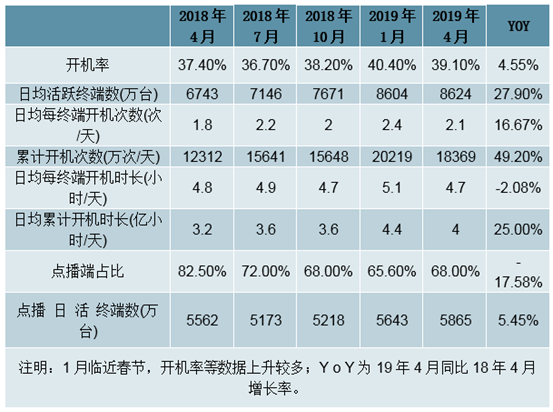

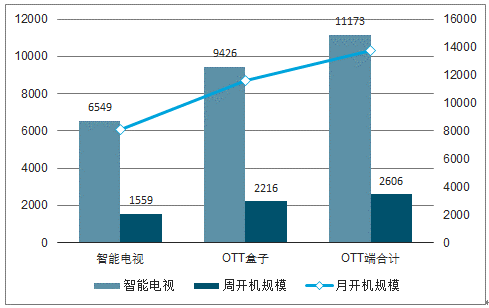

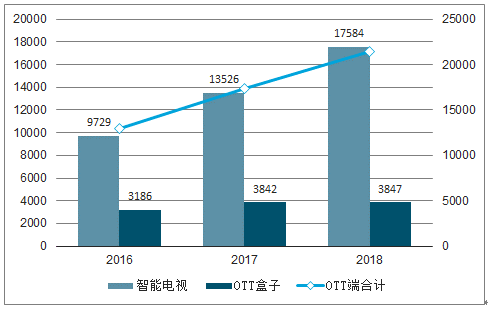

伴随智能电视覆盖规模持续提升,OTT终端激活规模及激活率持续提升;18年底OTT终端合计激活2.14亿台,其中智能电视激活规模1.76亿。OTT终端用户日活近一年同比提升28%,截至19年4月,终端日活数达8624万台。18年12月OTT终端日开机规模达8108万台,其中智能电视6549万台,OTT盒子1559万台;周开机规模1.26亿台,其中智能电视周开机规模9426万台,OTT盒子2216万台;月开机规模1.38亿台,其中智能电视月开机规模1.17万台,OTT盒子2606万台。

OTT终端开机数据

数据来源:公开资料整理

2018年12月OTT端开机终端规模(万台)

数据来源:公开资料整理

OTT终端激活量(万台)

数据来源:公开资料整理

用户画像:年轻+高知+收入较高人群占主体,用户规模及付费率提升空间较大

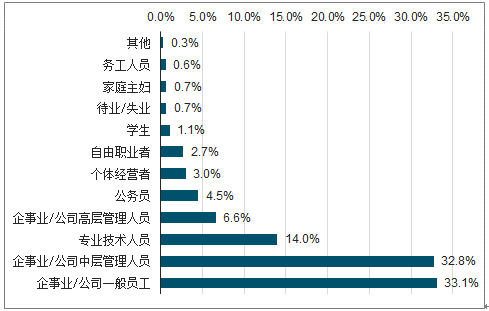

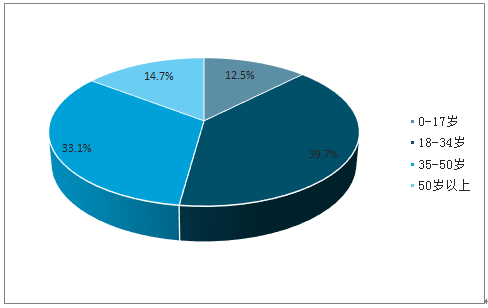

OTT用户主体:18-50岁中青年,高学历,工作稳定,事业心强;高收入,资产状况良好。未来用户规模具有持续增长态势,且伴随年轻用户群体支付能力提升,付费习惯影响下,行业付费率具有较大提升空间。中青年在OTT用户群体中占比72.8%,其中,0-17岁用户群体占比12.5%,18-34岁占比39.7%,35-50岁用户占比33.1%。职业分布中,企事业单位、公务员及专业技术人员占比超过91%;其中,企事业单位中高层占比39.4%;用户群体中,大学专科及以上用户群体占比超过95%,其中,大学本科及以上占比超过74.8%。

OTT覆盖用户职业分布

数据来源:公开资料整理

OTT覆盖用户年龄分布

数据来源:公开资料整理

OTT覆盖用户学历分布

数据来源:公开资料整理

用户发展趋势:年轻群体进入家庭场景后,有望提升付费规模

家庭场景为智能电视点播主要消费场景,年轻群体用户进入家庭场景后,将推动付费场景增加。年轻群体为点播主要用户(15-34岁),但14岁以下及55岁以上年龄群用户消费更多时长在点播场景上。使用时长上更多体现在一老一小年龄群,即家庭场景为点播主要消费场景,但点播用户主体为年轻群体;意味着伴随年轻群体的年龄增长,进入家庭场景后,点播为代表的OTT用户规模及付费率将有望持续提升。

年轻群体为主用户群体

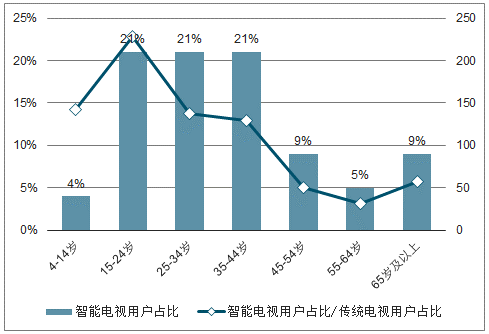

智能电视用户群年龄分布以15-44岁为主,占比63%;智能电视用户占比超过传统电视年龄段在44岁以下,具有绝对领先的在24岁以下。

家庭场景为主消费场景

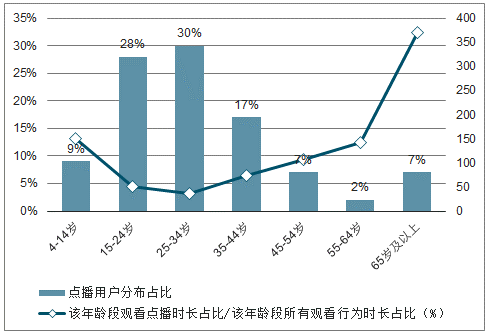

智能电视点播用户群年龄分布集中在15-34岁;智能电视用户点播时长占比/总观看时长占比,14岁以下及55岁以上群体明显较高。

智能电视用户年龄分布

数据来源:公开资料整理

智能电视点播用户年龄特征

数据来源:公开资料整理

OTT广告市场:强触达+高曝光+用户接受程度更高,先于付费市场实现快速增长

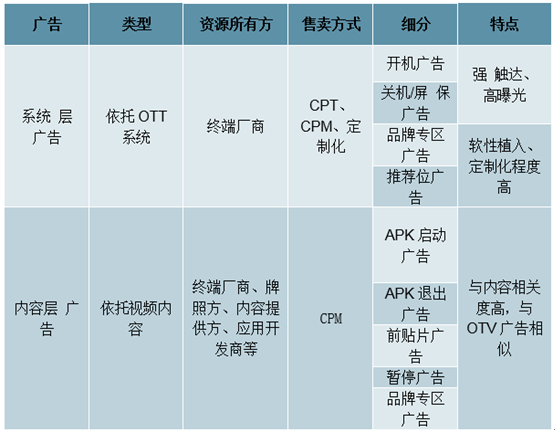

互联网电视行业广告中,系统层广告主要为开机广告,设备保有量决定系统层广告市场规模;内容层广告包括贴片、中插、植入等多类型广告;开机广告及节目内容中广告具有较高的记忆度,分属于系统层及内容层。大屏广告具有高度曝光特点,画面效果好,传达效果较好;大屏端公信力更强;用户对OTT系统层广告普遍接收程度较高。OTT广告市场先于付费市场快速增长。

数据来源:公开资料整理

OTT广告市场:强触达+高曝光+用户接受程度更高,先于付费市场实现快速增长

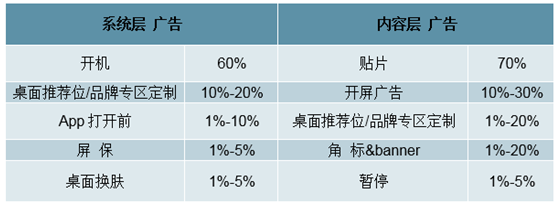

目前,广告投放规模集中于系统层的开机广告,内容层的贴片广告;未来伴随广告形式多样化,以及定制化服务的创新发展,广告效果提升,有望扩大OTT整体广告市场规模。2018H1,系统层广告中开机广告投放占比60%,内容层广告中贴片广告占比70%,其他类型广告目前投放规模相对占比较低,开发较少。

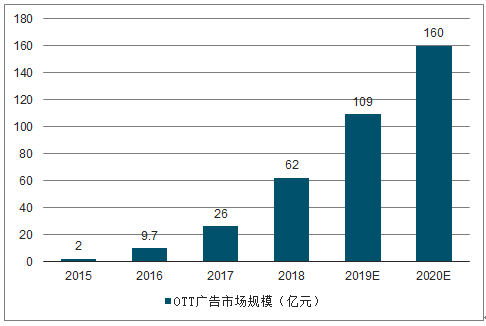

OTT广告目前处于快速发展阶段,广告主在OTT端预算分配具有提升趋势。

18年OTT广告市场规模预测为62亿元,同比增长138%;预计19年、20年OTT广告市场规模分别达到109、160亿元,持续保持高速增长。

2018H1各类广告投放规模占比

数据来源:公开资料整理

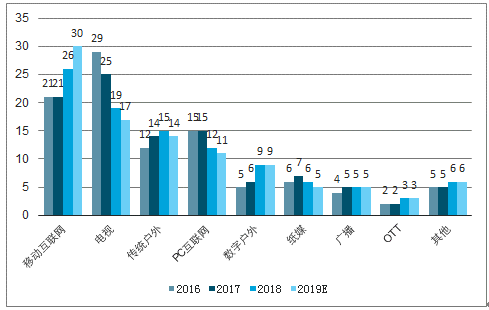

各媒体广告预算分配变化趋势(%)

数据来源:公开资料整理

OTT广告市场规模(亿元)

数据来源:公开资料整理

OTT付费市场空间测算

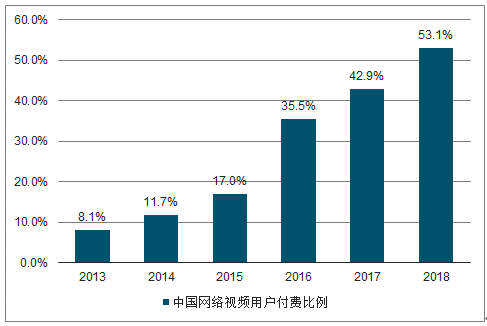

2018年,用户通过智能电视收看网络视频节目使用率达55.2%,即3.36亿用户;网络视频整体付费率达53.1%。参考网络视频用户规模及付费率,假设使用智能电视终端观看网络视频用户,在OTT媒体付费率达到网络视频整体付费率水平,根据目前用户大屏端月费10元/月计算,OTT市场用户基础内容付费规模可达214亿元;点播增值服务将进一步扩大OTT内容付费市场。截至18年6月,网络视频用户规模6.09亿,占网民总体规模76%;在线视频内容付费占比逐年上升,付费用户比例达到50%。

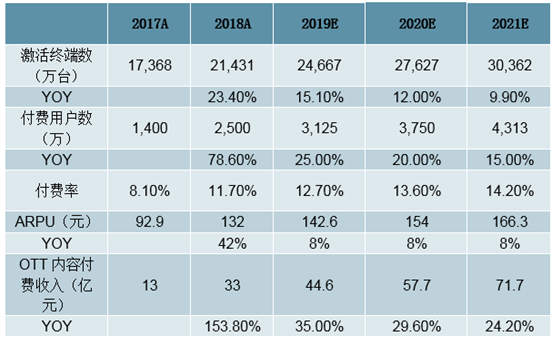

18年OTT付费用户数达2500万,OTT内容付费市场规模33亿元,ARPU值达132元。假设付费用户数19-21年增速25%/20%/15%;19-21年增速15.1%/12%/9.9%,对应付费率12.7%/13.6%/14.2%;ARPU由于OTT大屏年费目前大约在120元,考虑用户增长及付费率提升阶段,ARPU保持个位数增速,未来伴随用户规模提升及用户付费习惯形成,增值运营有望进一步提升ARPU。据此,19-21年OTT内容付费收入测算规模达45/58/72亿元,近三年CAGR达30%;而头部媒体平台增速将高于行业增速。

OTT行业内容付费收入测算

数据来源:公开资料整理

2018年网络视频用户对终端设备的使用情况

数据来源:公开资料整理

中国网络视频用户付费比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国IPTV行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国铍行业理化性质、产量、进口情况及相关企业分析:全球铍资源高度集中于美巴中,中国加速国产替代[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国辣椒行业市场政策、产业链、供需现状、进出口贸易、竞争格局及未来发展趋势分析:行业逐步向规模化、专业化、品牌化方向升级[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国EBMT医疗器械行业产业链、市场规模、竞争格局及发展趋势研判:景气度持续上行,市场竞争呈现“一强多研、国际观望”的局面[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国物业服务行业发展背景、服务面积、市场规模、重点企业及未来前景:城镇化驱动物业服务需求增长,物业服务市场规模达7190.8亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国阀门行业政策、产业链、市场规模、竞争格局及发展趋势:中国阀门规模达1285亿元,行业向智能化绿色化高端化方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国纤维水泥板行业政策汇总、产需量、市场规模、竞争格局和发展趋势:绿色建材政策推动,纤维水泥板行业规模不断扩大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)