一、OTT行业政策对比——中国:约束、整改至规范化发展,集成平台+内容服务牌照管理

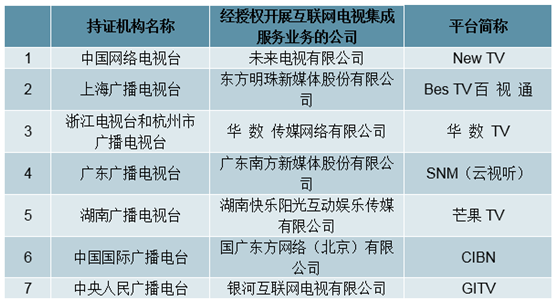

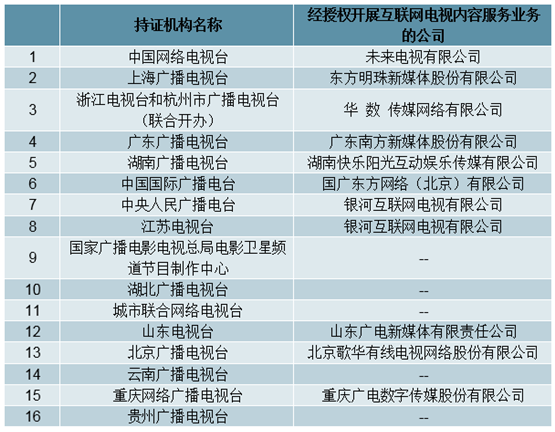

广电总局已经发放16张互联网电视内容服务牌照和7张互联网电视集成服务牌照。互联网电视内容提供方(如果没有互联网电视内容服务资质)需与内容服务平台合作,其提供的节目内容和版权需经内容服务平台审查。互联网电视终端设备提供方需与集成服务平台合作,每个终端产品只能连接一个集成服务平台,嵌入一个集成服务平台地址。

数据来源:公开资料整理

数据来源:公开资料整理

二、我国电视收视服务业发展历程

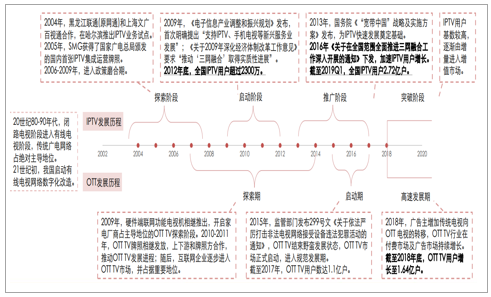

IPTV行业发展历程:探索阶段(2004~2008年)、启动阶段(2009~2012年)、推广阶段(2013~2017年)、突破阶段(2018~至今)。我国的IPTV业务最早开始于2004年,由黑龙江联通(原网通)和上海文广百视通合作,在哈尔滨推出IPTV业务试点;发展之初,受制于政策、牌照等因素,处于探索阶段。IPTV由试点、探索进入全面发展阶段,主要受三网融合的全面推广,最终形成高基数用户基础,广电与电信运营商在电视传输上竞争与合作并存。截至2019Q1,IPTV用户达2.72亿,行业逐渐进入增值市场。

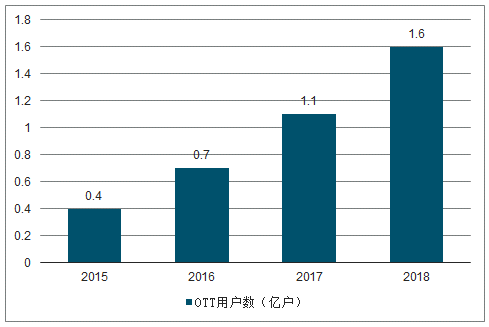

OTTTV行业发展历程:探索期(2007~2014年)、启动期(2015~2017年)、高速发展期(2018~至今)。2007年12月,广电总局、信息产业部令第56号《互联网视听节目服务管理规定》,正式将互联网视听内容纳入政府监管体系。OTT发展初期由家电厂商占主导地位,硬件成为OTTTV市场发展初期的基础条件;伴随OTTTV牌照发放,进入牌照方主导市场;OTTTV的开放平台,为互联网企业提供发展空间,内容乱象致使行业进入野蛮生长期。2015年监管规范化,OTTTV行业进入有序发展阶段。伴随用户持续增长,付费市场及广告市场同步拉升行业规模。截至2018年底,OTTTV用户增长至1.64亿户。

数据来源:公开资料整理

三、行业所处阶段与未来空间:越过“大屏1.0”,进入“大屏2.0”,市场空间4-5倍

我们定义“大屏1.0”的标志是商业模式成型,即用户量达到较高水平(超过有线电视),运营商越过盈亏平衡点;“大屏2.0”指通过对用户的精细运营挖掘增值服务价值,并对大屏的流量价值进行大规模商业化。

1、“1.0时代”:IPTV+OTT用户超过有线,运营商越过盈亏平衡点

2015-2018年IPTV、OTT用户数复合增速均达到50%以上,而有线电视用户数自2016年起不断回落。截至2019年3月,IPTV用户数达到2.72亿,首次超过有线电视,成为最重要的大屏内容终端。用户价值持续增长,即使对于积极扩张的中国移动来说也已跨过补贴阶段。1)广电口径用户价值:2017-2018年,广电系统的IPTVARPU由5.4元/月提高至6.1元/月,OTTARPU由1.7元/月提高至2.9元/月。2)运营商口径用户价值:中国移动近年通过“装宽带送IPTV”的补贴形式大规模推广IPTV;我们测算结果显示,移动自身的IPTVARPU由2016年的-3.8元/月逐步收窄,并且已经于2018年转正至0.9元/月,即对于运营商来说内容业务已经实现盈亏平衡,并带来实质的产品附加值。

对标有线电视,保守估计IPTV牌照方的市场空间相较于目前的100亿元有4-5倍的空间,达500亿元。由于有线电视与IPTV完全由广电体系把控,且后者是前者的继承与发展,所以在ARPU值上有很强的可比性。2018年,有线电视ARPU为27.8元/月,而IPTV仅有6.1元/月,前者是后者的4.6倍。IPTV目前的“基础包”可以认为是新媒体在推广阶段低价赠送的“有线电视内容服务”,未来有可能通过提价及增值服务的推广实现IPTV的ARPU与有线电视的拉平甚至超越。

2015-19Q1IPTV与有线电视用户数对比(单位:亿户)

数据来源:公开资料整理

2015-2018OTT用户数(单位:亿户)

数据来源:公开资料整理

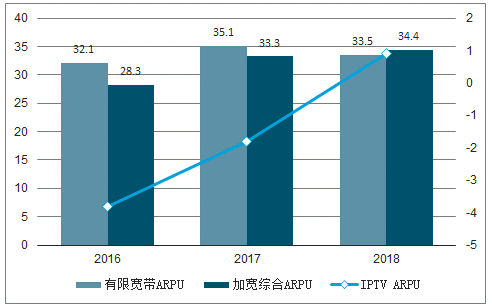

中国有线电视/IPTV/OTTARPU值(广电口径)(单位:元/月)

数据来源:公开资料整理

中国移动宽带业务ARPU(单位:元/月)

数据来源:公开资料整理

2、“2.0时代”特征一:精细运营驱动增值服务增长

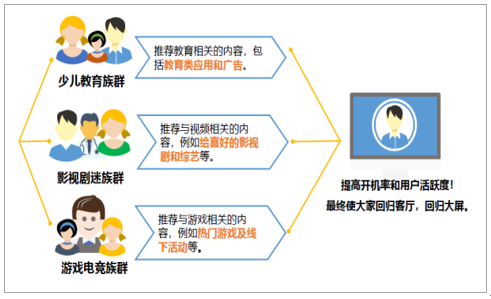

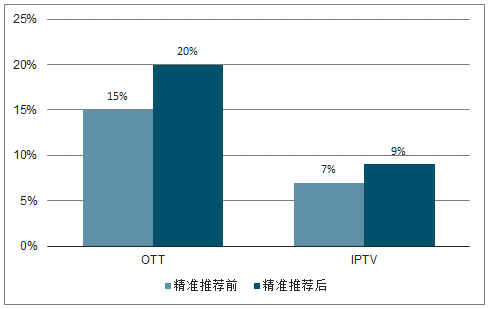

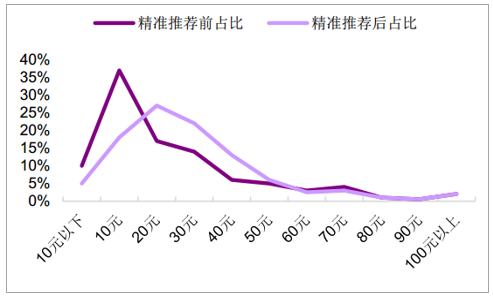

IPTV/OTT具备双向互动的特性,能够实现用户观看数据的回流,使得基于大数据的精细化运营成为可能,是增值服务收入提高的催化剂。增值服务收入=活跃用户数x付费率x增值服务ARPU;精准推荐能够提高用户活跃度、付费率和ARPU,使得增值服务收入全面提升:1)精准推荐提高用户活跃度:通过用户画像和内容标签大数据,播控方可以为垂直群体精准推荐可能感兴趣的内容,从而提高用户活跃度与粘性;如给少儿教育族群推荐教育相关内容如教育类应用和广告,给游戏电竞族群推荐热门游戏直播等。精准推荐后,IPTV的日开机率从44%提升至60%,日均开机时长由270分钟提升至311分钟;2)精准推荐提高用户付费率:某运营商OTT用户付费率由15%提高至20%,IPTV用户付费率由7%提高至9%;3)精准推荐提高用户ARPU:某省IPTV用户的月均付费水平由10元-20元区间提高至20-30元区间。

精准推荐能够提高用户活跃度

数据来源:公开资料整理

精准推荐前后IPTV日开机率和日均开机分钟对比(单位:%/分钟)

数据来源:公开资料整理

某运营商精准推荐前后付费率对比

数据来源:公开资料整理

某省IPTV精准推荐前后各付费区间用户规模占比

数据来源:公开资料整理

3、“2.0时代”特征二:“大屏新媒体”广告价值有望得到发掘

电视仍然是重要的广告媒体渠道,2017年全国电视广告投放规模为5605亿。1)尽管面临来自流媒体视频网站的激烈竞争,且处于用户不断流失的行业整体困境中,但电视大屏拥有远胜移动小屏的视觉冲击力,是品牌广告的最佳承载形式之一。2)2013年中国电视广告投放总额达到历史高峰6045亿元,近年虽然有所下滑,但至2017年仍有5605亿元的市场规模,相较高点减少440亿元。

大屏新媒体的广告价值处于大幅低估状态,承接电视端流失的广告投放额是行业的未来努力的方向。1)在用户规模和增速上,大屏新媒体的用户数量已超过有线电视;且相对于已经触及用户天花板的移动端,大屏端的用户数量还在稳定增长;2)在技术上,IPTV/OTT相比于传统的有线电视,能够实现用户观看数据的监测与回流,并且能够通过大数据生成用户画像便于内容和广告的精准推送,是承接和发展电视商业生态的优良载体;3)但在商业模式上,由于IPTV/OTT的广告价值评估指标尚未能与传统TV体系对接,自身的广告价值也缺乏全量、全链路的数据验证,导致了广告价值的低估。

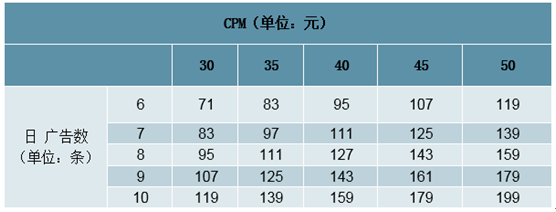

我们测算中国IPTV广告的市场空间超过百亿级别。借鉴CSM媒介研究算法:1)2019Q1IPTV用户数2.72亿户、日活率保守估计40%(根据勾正数据日开机率最高可达60%)、CPM取40元(传统电视广告为200元,OTT开机广告价格区间35-50元、贴片广告20-30元)、每日广告数取8条;则年广告市场规模达127亿元(算法如表8所示);2)取日广告数范围6-10个,CPM30-50元进行敏感性分析,市场规模在71亿-199亿之间。

IPTV广告市场规模测算

数据来源:公开资料整理

IPTV广告市场规模敏感性分析

数据来源:公开资料整理

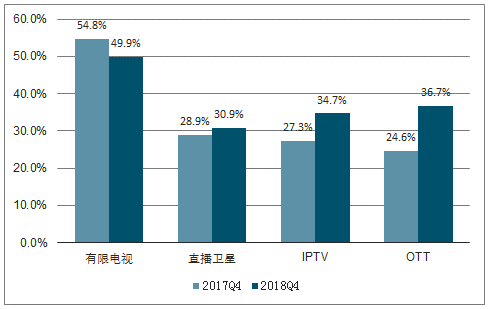

OTT广告类型相较IPTV更加多样化,通过组合投放能够实现更好的广告效果和广告价值。1)OTT广告互动性强、形式多样,包括开机广告、贴片广告、霸屏广告、推荐位广告、屏保广告等多种广告类型。根据奥维互娱研究,两种硬广+一种软植广告效果更好,同一品牌的三种硬广会使用户出现反感情绪。组合投放时搭配屏保广告、桌面推荐广告位可加深品牌记忆,搭配屏保、换肤、关机广告可提升品牌好感度。2)2018Q4OTT收视份额达到36.7%,超过IPTV的34.7%;若按照收视份额的比例进行测算,则OTT的年广告市场规模达134亿元。

OTT系统层主要广告类型

数据来源:公开资料整理

2018Q4中国家庭电视收视格局

数据来源:公开资料整理

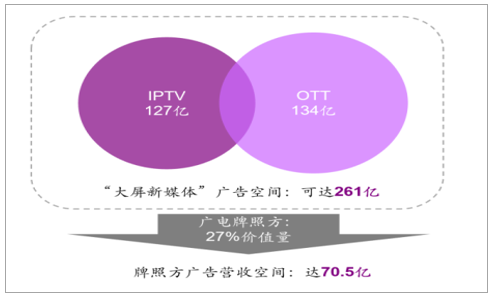

考虑到IPTV和OTT的内容体系与用户群体存在一定重叠,其广告市场空间不应简单相加,而应作为“大屏新媒体”进行整体估算。1)结合上述分析,我们认为市场空间最高可达261亿,实际的市场空间可能在200-261亿之间,占目前电视广告投放总额的3.6-4.7%。2)对于牌照方来说,假设按照我们在3.1.2中测算的价值量比例分成,广告营收空间可达70.5亿。

“大屏新媒体”广告价值测算示意

数据来源:公开资料整理

目前IPTV/OTT广告业务尚处于业界探索阶段,上述的市场潜力尚未完全释放;一系列先决条件尚待满足:1)由于大屏新媒体渠道与传统有线电视渠道存在竞争关系,而大屏新媒体公司的经营自制均由各地有线电视台授权,业务决策上存在一定的掣肘;因此广告业务的推进需要与有线电视渠道进行利益的协商与平衡;2)目前IPTV和OTT业务尚处于推广普及期,大屏新媒体公司的战略侧重点在于用户的导入和留存,而非获取更多的单个用户价值,因此不希望以广告破坏用户体验;需要更长的探索期才能逐渐形成最有效的广告投放模式;3)目前大屏新媒体的观看数据、广告投资回报率都缺乏权威的评价体系,未来有望逐步完善。

四、“大屏3.0”展望:智慧家庭物联网入口及控制中心

电视大屏有望成为智慧家庭物联网的入口及控制中心,智慧家庭服务将是一个价值千亿人民币的市场。2023年智慧家庭市场规模将达到1480亿美元,其中系统服务的市场规模将达到370亿美元。中国和美国将是智慧家庭服务的最大市场,合计市场规模将占全球的60%,约220亿美元。国内的IoT领先企业如华为、小米共同看好电视大屏成为智慧家庭的控制中心。

2023年全球智能家居市场规模预计(单位:十亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国IPTV行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国有机氟化学品行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:中国已成为全球有机氟化学品需求增长的核心引擎[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国电容化学品行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:新宙邦龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国超级钢行业技术特征、产业链图谱、市场现状及相关企业分析:从“跟跑”到“领跑”,3200兆帕开启材料新纪元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年全球预制舱变电站行业产业链、市场规模、竞争格局及发展趋势:高压预制舱变电站作为支撑高压节点建设的关键设备,市场份额逐步扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!全球及中国分接开关行业政策、产业链、市场规模、竞争格局及发展趋势:行业处于稳健增长与结构性升级并行的阶段,区域格局特征显著[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国车载惯性导航系统行业发展背景、产业链、市场规模、重点企业及趋势研判:新能源汽车爆发式增长,带动车载惯性导航系统规模达43.42亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)