一、现状

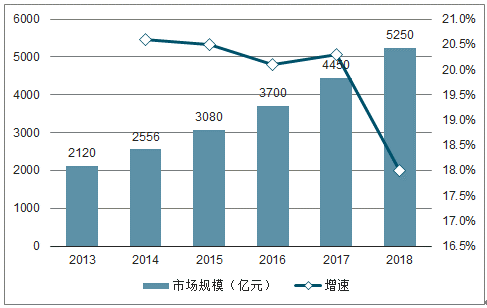

随着我国居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持续增长。受国家医疗器械行业支持政策的影响,国内医疗器械行业整体步入高速增长阶段。我国医疗器械行业市场规模高达 5233.4 亿元,过去 6 年来CAGR 达到 18.21%。然而,我国人均医疗器械费用支出远低于发达国家。发达国家人均医疗器械费用大于 100 美元,德国约 221 美元,瑞士高达 513 美元,而我国人均医疗器械费用仅为 6 美元;另外,我国医药卫生消费市场药品占比过大,械药比明显偏小,虽然近些年政策强力压低医院药占比,但器械市场规模仍不足药品的 15%,而全球这一比例是 40%左右。随着人口老龄化的进展、人均可支配收入增长和政策的大力支持,未来医疗器械行业仍有广阔的成长空间。

2013-2018年中国医疗器械行业市场规模及增速

数据来源:公开资料整理

我国器械人均消费国际对比

数据来源:公开资料整理

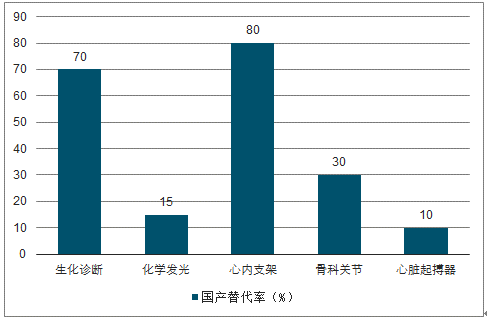

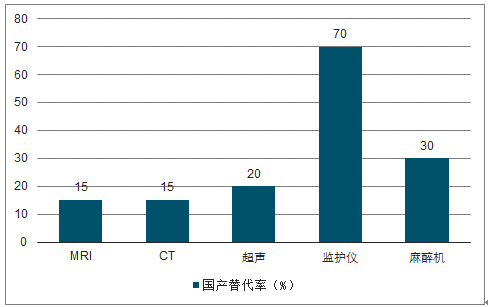

国产医疗器械主要以中低端为主,有些产品同质化严重,如输液器、注射器的企业就有 200 多家企业生产;而高端医疗器械市场绝大部分都被国外厂商把持。主要医疗器械细分领域国产化率普遍不高,如在高端的影像设备细分领域(包括 MRI、CT、超声等)国产化率甚至不到 20%;体外诊断细分领域除生化国产替代比例较高外(超过 70%),化学发光约 15%左右,高值耗材领域心内植入支架、骨科创伤等基本完成国产替代,但是心脏起搏器、骨科关节等仍在 30%以下。

我国高端器械领域国产化率较低,研发投入不足是根源。2018 年国内 A 股上市的56 家医疗器械企业研发总投入 65.9 亿元(约 9.55 亿美元,按汇率 6.9 计算),占营业收入比例约为 7.0%;迈瑞医疗一支独大,2018 年迈瑞医疗研发费用投入 14.2 亿元,占全行业 21.5%。

国外医疗器械巨头任何一家研发投入都超过我国器械全行业总和,如强生医疗公司2016 年研发费用投入 15.48 亿美元(研发营收比 6.2%,下同);美敦力公司 2016 年投入研发费用22亿美元(7.7%);飞利浦医疗公司2015年投入研发费用9.48亿美元(7.9%);西门子医疗公司 2015 年投入研发费用 18.46 亿美元(13%)。

虽然从单位营收的研发强度上看,我国器械行业研发营收比接近国际巨头,2018 年行业平均 7.0%,龙头迈瑞医疗达到 10.36%,但从投入绝对数额比,我国器械行业都比国外巨头差距不小的迈瑞仅有国际巨头的 1/10不到。

我国部分耗材型器械细分行业国产替代率

数据来源:公开资料整理

我国部分辅助型器械细分行业国产替代率

数据来源:公开资料整理

国内外器械企业研发投入对比

数据来源:公开资料整理

二、政策释放配置需求

近三年来,我国在医疗器械产业规划、管理政策和市场政策等多方面,推出一系列政策鼓励行业发展升级,行业政策友好。在产业规划方面,强调高端医疗器械为医药产业发展三大方向之一(另两个为创新药和重要仿制药、中药现代化);管理政策方面, 放松大型医疗器械配置证管理,如下放 16 排及以下 CT、永磁体核磁、DSA 等审批权至乙类目录,甲类标准从 500 万提升至 3000 万,另外配置政策对国产设备倾斜,注册审评审批时将高技术、急需的医疗器械纳入优先审评程序;在市场政策方面,打击医疗器械腐败, 推动基层医院升级发展带动器械配置需求(如到 2020 年将500 家县级医院建设为三级医院)。

三、新医改和贸易摩擦打开国产替代时间窗口

2009 年,中共中央、国务院发布了《关于深化医药卫生体制改革的意见》(俗称“新医改”),明确提出逐步改革或取消药品加成政策。药品零差率后药房成为成本中心,同时叠加地方部分财政补贴滞后和其他医疗费用配套调整不到位,医院收支出现失衡。2016 年,中南大学湘雅医院院长孙虹就坦言,药品零差率使得湘雅医院损失了 2 亿元收入。与此同时,据《中国首部公立医院成本报告》,药房不再成为医院利润中心后,放射科(包括二级科室如 CT、磁共振成像、放射、超声、X 线等)和医学检验科成为医院最赚钱的两个医技科室。医技科室成为利润中心,刺激医院对医疗器械的配置,但同时医院收入下滑,迫使在采购时更多考虑性价比较高的国产器械。另外,高端医疗器械(如影像设备、手术机器人等)国外巨头产品技术先进,占据国内主要市场,中美贸易战为国产辅助医疗器械打开替代时间窗口。

不同医院科室成本收益率比

数据来源:公开资料整理

器械技术升级周期较短,更优更好的材料、方法和技术不断开发和运用到新的器械研发中来,而往往新一代器械上市后,因为更方便临床使用或者有更优临床效果,对前代系产品形成强烈的市场替代。影像设备发展史更直观技术推动在器械发展中的作用,1895 年伦琴发现 X 射线为医学影像学奠定基础,上世纪 70 年代 X 线 CT(computedtomography,CT )问世,医学影像学迎来技术快速发展浪潮,X 线 CT 相继发展单层螺旋CT、多层螺旋 CT、容积 CT、双源 CT 和能谱 CT 等,随后核磁共振(NMR)CT、放射性核素成像、数字减影血管造影(DSA)新影像技术层出不穷,当前影像技术最尖端的融合成像技术 PET-CT 和 PET-MR 已经运用于影像诊断领域,提供给医生更清晰、精确的影像资料,协助提高诊断和治疗准确率。

相关报告:智研咨询发布的《2019-2025年中国医疗器械制造行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询