我国全面放开国内药品价格,国内人血白蛋白等血制品价格上升,白蛋白进口量激增;全国各省市两票制的逐渐落地,中小渠道商纷纷开始渠道去库存,血制品行业迎来存货上升、账期拉长、增速下降的行业低潮时刻。

血液制品属于生物制品范围,主要指以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。血液制品是将血液中不同的蛋白组分分离后制备成的各种产品,针对不同病症的患者使用。

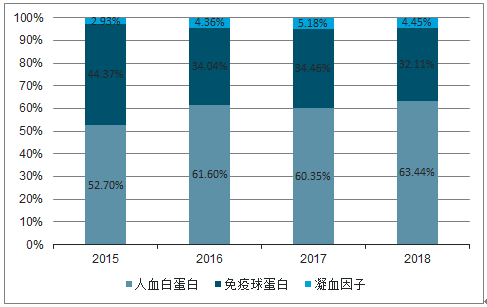

从血制品细分产品的批签发量情况来看,目前,我国国内人血白蛋白批签发数量占比最高,并呈现出逐年递增的趋势,2018年市场占比达到63.44%;排在第二的则是免疫球蛋白签发量,占比为30%-45%之间;而凝血因子需求量较小,市场所占份额也最小,2018年仅为4.45%。

2015-2018年中国血制品产品结构

数据来源:公开资料整理

一、需求端

从2012 年以来,我国大部分血制品品种需求量持续攀升, 上游渠道去库存并没有影响终端医院需求,即使能进口的人血白蛋白品种,终端医院的使用量也是维持高位,在去库存高峰时期 2017Q1-2018Q1 间,虽然增速有所下滑,但是使用量仍然保持多年历史高位,并没有出现需求明显萎缩或下滑的迹象;静丙样本终端医院使用增速 2018Q1 回升到 10%左右;三大特免(狂犬病免疫球蛋白、破伤风免疫球蛋白和乙肝免疫球蛋白)需求持续保持高速增长,增速高达 30%以上;凝血类产品供不应求。与国外发达国家相比,我国血液制品人均使用量还严重偏低,远未到需求饱和时期。如白蛋白年批签总量在 4000 万瓶左右(10g 规格),折合人年均白蛋白消费量 0.29g 左右(按 13.75 亿人口计算),远低于美国人均使用量(0.5g/人.年),而免疫球蛋白类和凝血类产品使用量就相差更巨大了,免疫球蛋白只有美国 1/15,凝血类只有欧美 1/40。

二、供应端

受采浆量限制,由于血浆资源属性强,血制品供应难以大幅提高,在终端需求没有萎缩的前提下,渠道存货积累是短期现象。上游采浆端,2017 年全国采浆量约 8000 吨,2011-2017 年年复合增速(CAGR)约 13.0%,随着可采浆地区逐渐被开发,在现有采浆政策(如浆站设置、献浆员管理、采浆间隔、单次采浆量等)不变的情况下,我们预计未来全国总采浆量将保持年均 10%左右的增速增长。

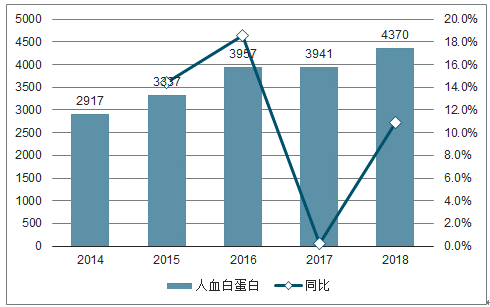

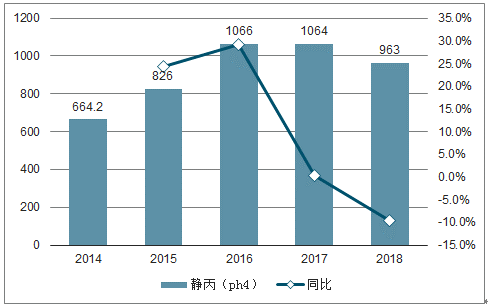

企业生产端,从全年批签发数据来看,白蛋白(10g 规格)进口加国产批签量约 4370万瓶(产品规格因素统计数据可能略有差异,下同),与去年同比增长 10.88%,静丙(2.5g规格)963 万瓶,同比略微下滑-9.5%,特免和凝血类高增长,与各产品品种需求相吻合,其中狂犬病免疫球蛋白增速亮眼,主要是近年来受宠物经济需求带动,猫爪狗咬后优先推荐注射狂犬免疫球蛋白,然后再注射狂犬病疫苗,被动免疫和主动疫苗防护结合。

2014-2018年人血白蛋白及同比

数据来源:公开资料整理

2014-2018年静丙批签发及同比

数据来源:公开资料整理

三、格局

我国对血液制品行业实行高度监管,从 2001 年起不再新批血液制品企业,目前国内正常经营血液制品企业仅 20 余家,已经形成以天坛生物、华兰生物、上海莱士和泰邦生物为主的寡头垄断格局,四大血制企业采浆量占全行业近 60%,浆站数量占比约 56%。大型血液制品企业由于浆站资源多,采浆量大,血浆利用率高,相对中小型血液制品企业能攫取更多市场份额和利润,强者恒强。

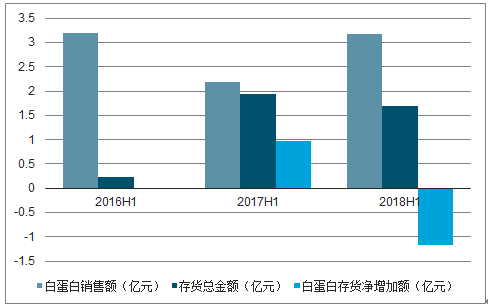

兴科蓉医药是一家以经营进口人血白蛋白注射液和注射用头孢呋辛钠产品为主的商业代理公司,在全国二十多个省市总代国际血制巨头奥克特珐玛白蛋白注射液。2015 年我国全面放开包括血制品在内的大部分药品价格,白蛋白等血制品价格上涨,渠道商大量进口白蛋白;从 2016 年下半年开始,兴科蓉医药白蛋白存货持续增加,2017 年由于中小经销商集中去库存挤压渠道,兴科蓉医药等大型总代商白蛋白销售不畅,销售额同比下降超 20%,库存水平急剧恶化,2017 年末白蛋白存货净增加额高达 2 亿元,存货水平超过当年白蛋白销售总额的 50%,2018H1 销售重新恢复畅通,白蛋白存货净下降1.16 亿元,存货明显好转。

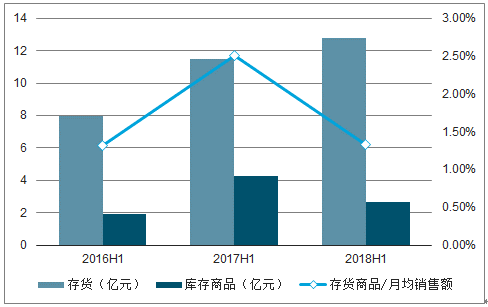

另外在国内生产企业存货端,以华兰生物为例(天坛生物资产重组数据连续性不佳),2015 年库存商品( 剔除血浆原材料库存、在产产品后的存货)仅有 0.93 亿元,按当年月均 1.2 亿元的销售额,库存商品可售月数不足 1 个月(20 天左右),基本等同于零库存的卖方市场,从 2016 年下半年开始库存商品开始快速上升,2017H1 库存商品高达4.25 亿元,库存商品可售月数快速上升到 2.5 个月,为近年来的最高存货水平,此后华兰生物库存商品连续下降,2018H1 下降到可售月数 1.3 个月较低水平,显示终端医院持续稳定的需求消化渠道库存后,企业端存货累库接近尾声。

经销商兴科蓉销售(存货)

数据来源:公开资料整理

华兰生物历年库存水平及可售月数

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国血制品市场竞争格局及投资风险预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国自卸汽车(传统能源类)区域上牌量分析:贵州、云南、福建上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)