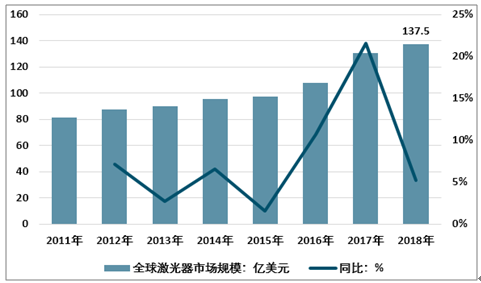

全球激光器市场持续增长。激光的亮度高、指向性明确、能量密度高,欧美等发达国家最先开始将激光器用于加工制造等各行业,随后激光技术向发展中国家如中国等制造业大国转移。统计数据显示,2018全球激光器市场规模为137.5亿美元,2009-2018年,全球激光器行业收入年复合增速为11.1%。

2011-2018年全球激光器市场规模持续增长

资料来源:智研咨询整理

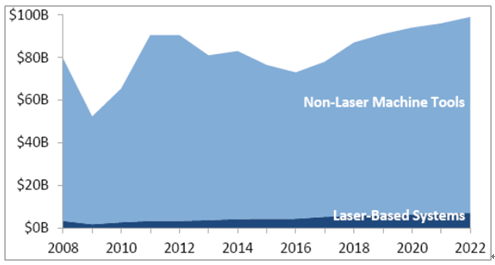

激光加工未来将持续替代传统机加工。激光加工是激光器最主要的应用,随着技术进步和经济性提升,激光加工将进一步取代传统机加工。据统计,2018 年全球机械加工设备市场规模约 810 亿美元,激光切割加工设备约 60亿美元,激光切割加工设备占比约 7%,替代空间较大。

激光加工将逐步替代传统机加工

资料来源:公开资料整理

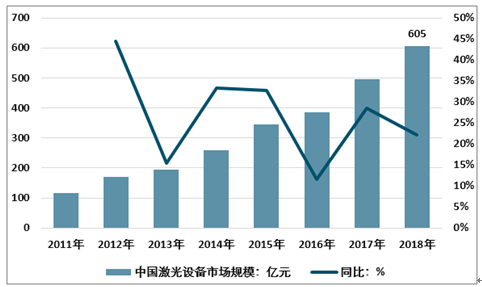

2、智能制造需求及新兴行业的发展拉动我国成为全球最大的激光应用市场

我国目前已成为全球最大的激光器应用市场。2015年我国激光器市场规模达到28亿美元,占全球市场规模的约29%,首次成为全球最大的激光器市场。作为制造业大国,随着对自动化、智能化生产模式的需求日益增长,以及新兴行业如半导体、面板、新能源汽车等的发展,我国对激光设备的需求也越来越大。2011-2018年,中国激光设备销售收入由117亿元增长至605亿元,年复合增长率为26.5%,目前规模已超过全球的一半。

2011-2018年我国激光设备市场规模

资料来源:智研咨询整理

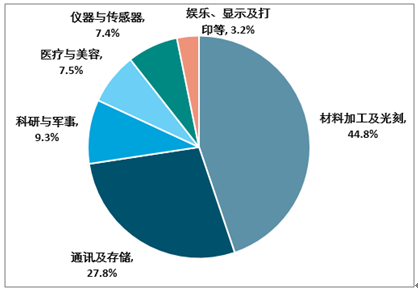

激光器在我国的应用不断拓展。从2002年到2006年主要是激光打标;2003年-2008年,主要是基于DPSS激光器的PC键盘打标,随后应用于激光切割等;

2009年及以后更多激光系统开始应用于智能手机的生产;2010年后,多千瓦光纤激光器开始用于钣金切割;在过去的五年里用于电动汽车的生产;而在过去三年中,则开始应用于OLED和LED的生产。2018年中国激光器应用领域中,材料加工及光刻、通讯及存储分别占比44.8%及27.8%;其余应用领域中科研与军事占比9.3%,医疗与美容市场占比7.5%,仪器与传感器占比7.4%,娱乐、显示及打印市场占比3.2%。

2018年中国激光器应用领域分布

资料来源:智研咨询整理

未来,除了传统的材料加工领域,激光器在微电子加工、军事、科研、仪器与传感器、医疗、娱乐显示等新兴领域的应用也将越来越广泛。

光纤激光器是激光器市场重点产品之一,市场快速增长,在全球工业激光器市场占比不断提升。光纤激光器因其高转换率、高光束质量等特性,在金属切割、焊接、打标等传统工业领域快速应用,同时随着技术的进步和价格的下降,在航空航天、医疗美容等领域也不断应用。全球光纤激光器市场规模从2013的8.4亿美元增长到2018年的26亿美元,年复合增速达25.4%。光纤激光器在全球工业激光器中的市场份额,也从2013年的33.8%提升到了2018年度51.5%。

光纤激光器在全球工业激光器市场占比持续提升

资料来源:智研咨询整理

光纤激光器在国内工业激光器市场占比快速提升。我国在2015年成为了全球最大的激光器应用市场,下游制造业的激光加工装备也不断更新换代,由于光纤激光器的优势,在激光切割、激光钻孔、增材制造等市场中应用广泛。光纤激光器在我国工业激光器中的市场规模占比不断提升,从2016年的51%,到2018年的60%左右,主要替代的是二氧化碳激光器市场。

光纤激光器在我国工业激光器市场中占比快速提升

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国激光行业深度调研及发展格局研究预测报告》

4、国产激光器快速发展,进口替代趋势持续进行

低功率光纤激光器基本完成进口替代。在100瓦以下的低功率光纤激光器市场,国内企业基本实现进口替代。2018年国内低功率光纤激光器市场约11.2万台,国产11万台,基本实现进口替代。中功率光纤激光器国产化率持续提升。在1.5千瓦以下100瓦以上的中功率光纤激光器市场,国产化率持续提升。2018年国产中功率光纤激光器1.25万台,国产化率从2013年的17%持续提升到了2018年的51%。高功率光纤激光器国产化率空间仍较大。1.5千瓦以上的高功率光纤激光器市场增长较快,但目前国产化率目前仍不高。国内企业在2013年开始进入高功率光纤激光器市场,销量5台,到2018年销量为2000台,替代率达到34.5%,主要是国内的锐科激光、创鑫激光对国际龙头IPG的替代。在6千瓦以上超高功率市场中,国外企业仍保持垄断地位,目前国产化率不足10%。

5、行业放缓及价格下降背景下,国内光纤激光器企业趁势提升市占率

近年国产光纤激光器打破IPG垄断,产品价格持续下降。锐科激光之前,国内光纤激光器完全依赖进口,价格昂贵,供货周期也比较长。而随着锐科激光产品量产及其余国内激光器企业的开始崛起,垄断被打破后价格开始下降。由于国内企业从低功率产品开始涉入,低功率产品降价幅度较大。据统计,2012到2016年,进口的IPG10W-30W低功率产品价格下降幅度超过50%,而中高功率产品由于外企仍有明显优势,价格降幅相对不大。

低功率产品进口替代基本完毕,近两年以来高功率产品价格也开始大幅下降。低功率光纤激光器已基本完成进口替代,价格下降空间不大。由于汽车、消费电子等下游行业不景气,宏观经济影响下光纤激光器行业增长放缓,市场竞争激烈,尤其2018下半年以来,2KW、3KW等高功率产品也进入降价趋势中。从激光器企业财务数据看,短期内毛利率都出现了一定的下滑。

光纤激光器企业价格下调致使毛利率有所下降(%))

资料来源:公开资料整理

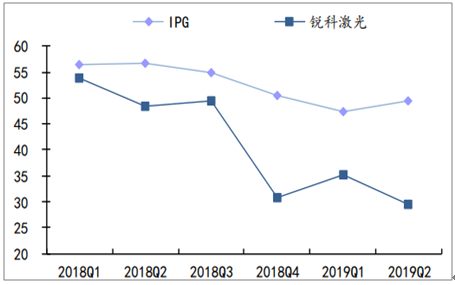

竞争促使价格下降是正常趋势,也是进口替代的必然路径,价格下降带来的设备经济性将利于激光行业持续发展。光纤激光器价格下降是进口替代的必然路径,在行业放缓背景下,国内企业短期内以市占率为战略重心,力求趁机打破外企的市场优势。IPG中国区收入2019Q1及Q2收入增速分别同比下滑24%及下滑19%,而锐科激光2019Q1及Q2收入同比增长分别为24.3%及42.6%,市占率进一步提升。同时,激光器占激光设备成本约30%左右(最高可达60%左右),激光器价格下降的同时降低了激光设备的成本,长期看,激光设备经济性的提升将不断拓宽激光应用范围而促进整个行业的持续发展。

IPG 中国区收入与锐科激光收入增速对比

资料来源:公开资料整理

随着技术的成熟、劳动效率的提高和成本的降低,超快激光器的应用范围逐渐扩大,在材料加工、生物医学、光谱学与成像及医疗等方面都有广泛应用。目前全球超快激光器市场规模超10亿美元,并以双位数增速增长,预计2020年可达15亿美元。我国超快激光近年开始快速发展,但目前市场占比仅为个位数,参照我国光纤激光器约全球二分之一的市场份额,未来几年我国超快激光器市场可达50亿元人民币以上。

锐科激光收购国神光电进军超快激光器领域。2019年7月份,锐科激光以1.15亿元完成收购国神光电51%的股权,进军超快激光领域。国神光电是中国第一家工业化超快激光器的企业,目前拥有2项发明专利、11项实用新型专利,并申请了6项专有技术,都是用于皮秒、飞秒激光器生产。国神光电在在LED芯片细分领域占有60%以上的市场份额;同时进入玻璃切割、柔性材料切割领域,目前份额还较小。国神光电上半年营收1273万元,净利润405万元,虽然目前规模还较小,但通过协同效应利用公司的研发、客户等资源优势,将会取得快速增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告

《2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告》共八章,包含中国半导体激光器产业链结构及全产业链布局状况研究,中国半导体激光器行业重点企业布局案例研究,中国半导体激光器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某激光器企业顺利通过2024年广东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)

![研判2025!中国纳秒紫外激光器行业政策汇总、产业链、发展现状及趋势分析:制造业加工精度要求越来越高,推动行业朝着更高功率、更高重复频率的方向发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国纳秒紫外激光器行业供需及趋势研判:需求逐渐攀升,国产化率进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光器行业产业链、发展历程、发展现状、重点企业及发展趋势研判:随着国内激光器技术的不断进步和产业链的完善,激光器国产化水平显著提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国中红外激光器行业产业链、市场规模及重点企业分析:下游需求拉动,行业稳健发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)