一、现制饮品行业火爆,现制咖啡市场提升空间大

现制饮品包括现制茶饮和现制咖啡,是近两年食品领域发展最为火热的行业。

现制茶饮市场发展受益于“网红奶茶”的集中爆发,并借助资本力量迅速走红。截至2018年第三季度末,全国现制茶饮门店数量达到了41万家,一年之内增长了74%,新增长主要来自消费者对常规饮料的替代和消费群体对“健康茶饮”的需求。

2016-2018年中国现制茶饮门店数量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新茶饮行业市场研究及发展趋势研究报告》

在现制茶饮消费用户性别分布中,男女比例为1:3,女性成为消费主体人群。不过,虽然女性的消费频次高于男性,但35岁以上的男性客单价最高。

目前来看,我国茶饮市场正走向新式茶饮时代,现制茶饮市场方兴未艾。同时,伴随着消费升级的逐步下沉,现制茶饮未来在二、三线城市还拥有巨大的市场发展空间。

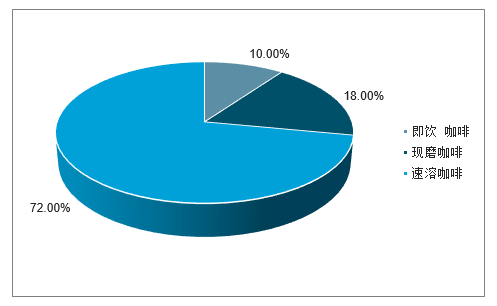

相比现制茶饮,现制咖啡在国内还存在较大的提升空间。全球范围内,现磨咖啡更受咖啡消费人群喜爱,而在我国消费者更偏爱速溶咖啡,国内现磨咖啡还存在潜在的巨大市场空间。全球范围内现磨咖啡在咖啡总消费量中的占比超过87%。我国的情形却恰好相反,速溶咖啡占据着72%的市场份额,现磨咖啡仅占18%,国内现磨咖啡还将迎来潜在市场的爆发。

中国咖啡细分市场占比情况

数据来源:公开资料整理

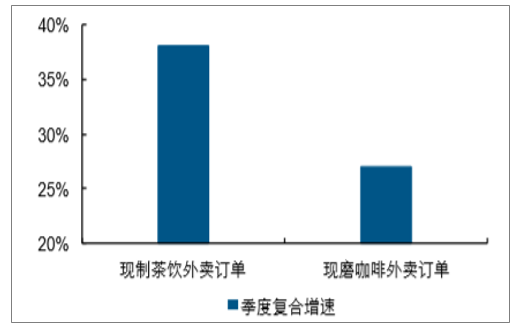

截至 2018 年第三季度,全国现制饮品门店数达到 57 万家, 一年内增长超过 58%。从外卖订单数增长情况来看,16Q1 至 18Q3 现制茶饮外卖订单 复合增速达 38%,高于现磨咖啡订单数的季度复合增速 27%。

16Q1 至 18Q3 现制茶饮外卖订单复合增速高于现磨咖啡

数据来源:公开资料整理

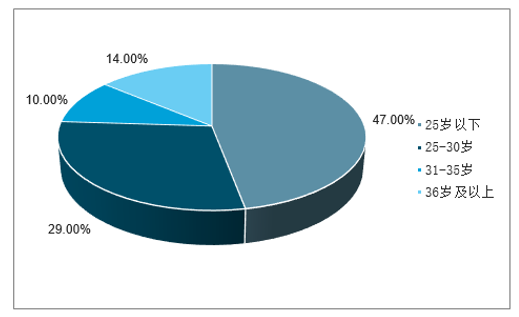

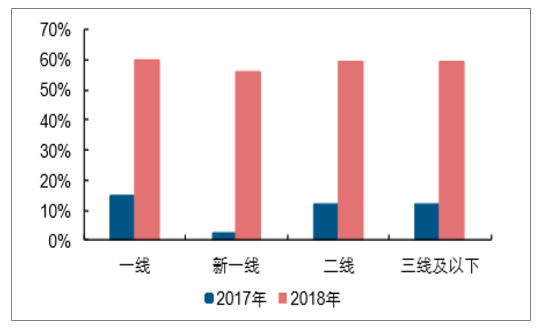

新式饮品在年轻群体中受欢迎程度更高。根据统计调查,新式饮品的主要消 费群体为 25 岁以下年轻人(占比 47%),新生代引领新的消费与饮食习惯,新式饮品 未来数年仍有增长空间。2017 年至 2018 年间,一线城市每年的新式饮品门店增长率皆 位居第一,新一线城市的增长率则从 2017 年的 2.6%爬升至 2018 年的 56%,成长最为 明显。

新式饮品消费者以年轻群体居多

数据来源:公开资料整理

2017 和 2018 年新式饮品门店增长率

数据来源:公开资料整理

二、赛道成长性优异,现制饮料顺应品质升级

国内茶饮市场数千亿规模但集中度极低,现制、现磨顺应品质升级需求。根据测算,2018 年中国饮品市场规模约为 2,792 亿元,但日新月异的口味、日益增多的 竞争者导致行业中缺少大公司,众多门店盈利能力不足。以咖啡为代表,国内现磨咖啡 市场预计将于 2023 年进一步增长至 1,579 亿元(占咖啡市场总量的 87.4%) ,2018 年到 2023 年复合年增长率为 32.3%。瑞幸咖啡以新零售商业模式市场份额日益扩大,但 相较星巴克在盈利能力、销售能力方面差距明显。

1、饮品显示社交属性,现制饮料提升消费品质

新式茶饮兼具高周转和高毛利优势,对于新进入者具有较大的吸引力。从星巴克、喜茶 和奈雪的单店经营数据对比情况来看,新式茶饮的单店盈利情况不逊于星巴克,且新式 茶饮价格与现制咖啡差距缩小,中国新式茶饮市场无疑是一块香饽饽。

部分新式茶饮特色对比

- | 品牌主打产品 | 店均面积(平方米) | 客单价(元/人) | 单店年营业额(万元) |

奈雪の茶 | 鲜果茶+软欧包 | 150-300 | 30-40 | 1,000-1,300 |

乐乐茶 | 茶饮+软包 | 100-150 | 20-50 | 150-190 |

喜茶 | 果茶、奶茶 | 50-150 | 20-30 | 1,200-1,500 |

瑞幸咖啡 | 咖啡、果汁、小食 | 20-80 | 5-15 | 100-120 |

星巴克 | 咖啡、小食 | 150-250 | 30-40 | 500-800 |

数据来源:公开资料整理

2、对比星巴克,看瑞幸的成长空间

瑞幸长期以来以星巴克为标杆进行竞争宣传,但当前阶段瑞幸的直接对手其实 并非星巴克。星巴克等专业咖啡馆核心的价值在于第三空间的定位及社交需求的满足; 相较而言瑞幸其实主要满足的是第二层次的情感需求以及一小部分社交需求,避开了与 星巴克等传统咖啡品牌的正面竞争,转而培育一个新的咖啡消费分级市场(12~27 元+ 外卖+现磨),目标客户可以总结为:年轻、消费能力中等、咖啡消费习惯不强。实际上, 如果是看重环境和品牌溢价的高端消费者,目前来看并非瑞幸的目标客户。

瑞幸咖啡与星巴克对比

- | 瑞幸 | 星巴克 |

主要客群 | 25岁以下 | 20-40岁 |

全国门店数 | 超3,600家 | 超2,300家 |

满足需求层次 | 生理+情感 | 生理+情感+社交 |

零售模式 | 不接受现金交易、全部通过APP完成 | 各类支付手段通用 |

营销模式 | 线下以分众广告为主、线上广告以微信LBS精准定向为主,擅长裂变营销 | 以忠诚用户及品牌口碑进行营销,广告投入小 |

产品定价 | 21-27元(考虑优惠普遍在10多元) | 25-40元 |

外送团队 | 顺丰 | 饿了么蜂鸟 |

数据来源:公开资料整理

但不可否认的是,瑞幸咖啡的横空出世对星巴克在中国的运营造成了一定影响。将 结合双方公布的数据,从盈利能力、布局规模及销售情况三个层面对比瑞幸咖啡和星巴 克的表现。

3、盈利能力:星巴克规模领先明显

星巴克收入及利润规模远胜瑞幸咖啡。以瑞幸 2018 自然年、星巴克 2018 财年(至 2018 年 9 月底的 12 个月)的数据进行对比,星巴克整体收入规模达 247.20 亿美元, 其中亚太区收入达 44.74 亿美元,而亚太区直营门店贡献收入超过 40 亿美元。

分项目来看,瑞幸各项成本费用占收入的比重均超过星巴克。由于两家公司披露口径有 所差异,对类似项目进行了合并处理。其中销售及租金成本占比瑞幸高达 79.5%, 而星巴克亚太区仅为 42.4%;门店运营成本占比瑞幸达 52.4%,星巴克亚太区为 25.7%; 行政费用占比瑞幸达 45.2%,星巴克亚太区为 5.4%。

瑞幸与星巴克 2018 财年利润表对比

- | 瑞幸(百万人民币) | 星巴克(亚太区)(百万美元) | 星巴克(整体)(百万美元) |

营业收入 | 840.7 | 4,473.6 | 24,719.5 |

——直营店 | 840.7 | 4,096.9 | 19,690.3 |

——加盟店 | - | 365.7 | 2,652.2 |

——其他 | - | 11.0 | 2,377.0 |

营业成本费用 | 2,438.7 | 3,723.6 | 21,137.4 |

销售及租金成本 | 668.2 | 1,898.3 | 10,174.5 |

占收入比重 | 79.5% | 42.4% | 41.2% |

——原料成本 | 412.0 | - | - |

——租金成本 | 136.0 | - | - |

——其他成本 | 120.3 | - | - |

门店运营成本 | 440.3 | 1,148.7 | 7,193.2 |

占收入比重 | 52.4% | 25.7% | 29.1% |

——工资 | 378.7 | - | - |

——能耗及其他 | 61.5 | - | - |

折旧开支 | 106.7 | 412.1 | 1,247.0 |

占收入比重 | 12.7% | 9.2% | 5.0% |

营销费用 | 746.0 | - | - |

行政费用 | 379.7 | 241.6 | 1,759.0 |

占收入比重 | 45.2% | 5.4% | 7.1% |

开办费及其他成本 | 97.8 | 22.9 | 539.3 |

占收入比重 | 11.6% | 0.5% | 2.2% |

重组费用及资产减值 | - | - | 224.4 |

营业利润(不考虑股权投资) | -1,598.0 | 750.0 | 3,582.1 |

营业利润率 | -190.1% | 16.8% | 14.5% |

数据来源:公开资料整理

如果不考虑瑞幸的亏损因素,仅在成本费用内部比较两者的占比情况,可以发现双方的 侧重点有所不同。瑞幸在销售原材料成本、租金成本、门店运营成本及折旧开支方面的 投入力度要弱于星巴克,而在行政费用、营销费用(星巴克财报未列示)等费用层面投 入占比更高。成本费用投入侧重的差异与双方各自的商业模式和所处的发展阶 段密切相关:瑞幸处于早期阶段,品牌及模式尚未成熟,在以新零售、移动互联网、中 低端消费者为定位的发展过程中,核心资源用于用户获取和维护,因此在门店规模及品 质方面的投入小于星巴克。

4、布局规模:瑞幸门店数迎头赶上

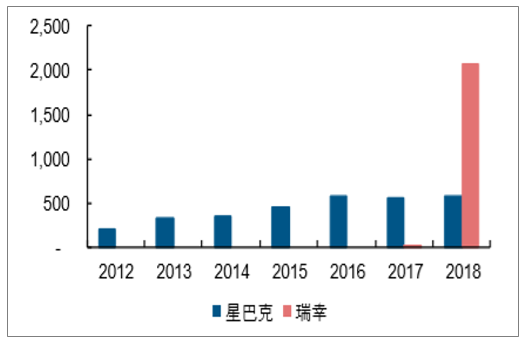

瑞幸成立一年多的时间里在中国大陆境内开店速度惊人,总数直追星巴克。由于星巴克 中国区门店数量只更新至 2018 年 9 月底,根据中国区直营店占比及 18Q4、19Q1 亚太区直营店增量来估算星巴克中国主营店门新增数量。结果显示,截至 2019 年 3 月 底,瑞幸咖啡门店数量已经达到 2,370 家,同期星巴克估算值在 3,700 至 3,800 家。瑞 幸 2018 自然年和星巴克 2018 财年在中国区新增门店数量分别为 2,064 家和 585 家, 瑞幸开店数是星巴克的 3.53 倍。此外,2019 年瑞幸咖啡计划全国开出 2,500 家新门店, 门店总数超过4,500家,在门店和杯量上有望超过星巴克成为中国最大的连锁咖啡品牌。

星巴克与瑞幸中国区开业门店数对比(单位:家)

数据来源:公开资料整理

注:18Q4 亚太区净增直营店 191 家,19Q1 净增 133 家,均按照 18Q3 中国区营店占比 68.2%计算该两个季度中国区直营门店增量

星巴克与瑞幸中国区新开门店对比(单位:家)

数据来源:公开资料整理

注:星巴克为财年数据,通常截至 9 月底;瑞幸为自然年数据,截至 12 月底

从员工规模来看,星巴克全球门店数量较多因此总规模领先,同时以直营店口径来看店 均员工数显著高于瑞幸。星巴克截至 2018 年 9 月底在全球共有约 28 万名直营店员工, 店均为 18.25 名。瑞幸截至 2019 年 3 月底共拥有 8,485 名全职员工和 8,160 名兼职员 工,按只能划分包括 14,713 名店铺运营员工,630 名店铺开发员工,811 名技术开发 员工,436 名普通和行政人员以及 59 名销售和营销员工,以季度末开业直营店计算, 店均运营员工 6.21 名,约为星巴克的 1/3,主要是门店规模和运营模式差异所致。

5、销售情况:瑞幸产品结构有待补充

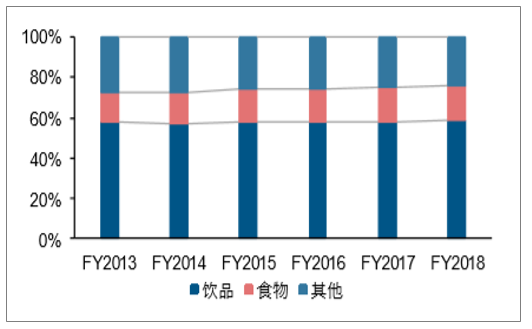

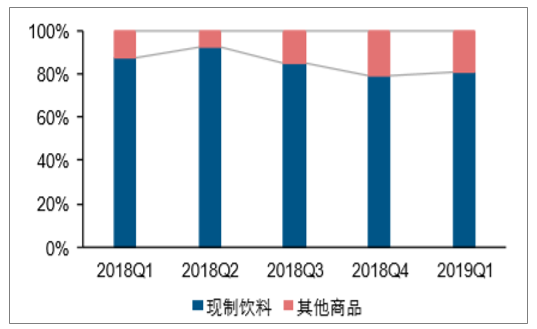

从产品销售占比来看,星巴克的多元化产品构成值得瑞幸学习。2018 财年星巴克饮品 类产品收入占比仅为 58.5%,食物收入占比为 17.8%,此外还有 23.7%非食品饮料收入 占比(如茶杯等商品) ;18Q2 至 19Q1 的 12 个月瑞幸的现制饮料销售收入占比高达 76.6%,产品结构略显单一。造成双方差异的主要原因是瑞幸的品牌影响力尚 需培育,缺少吸引消费者购买除咖啡以外产品(甚至是非食品类的商品)的能力。

星巴克不同产品销售收入占比

数据来源:公开资料整理

瑞幸不同产品销售收入占比

数据来源:公开资料整理

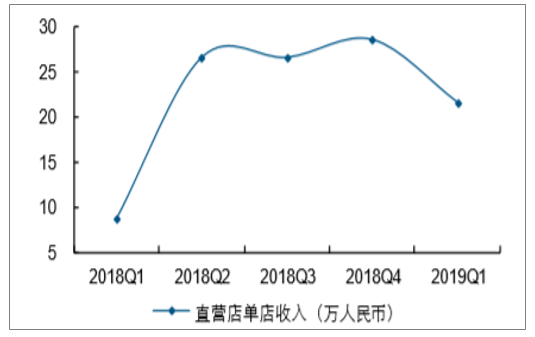

从直营店单店角度来看,星巴克的单店收入体量达瑞幸单店的 6 倍以上。星巴克 2018 财年亚太区的单店平均收入为 99.57 万美元(2015 年数值较高主要是当年部分日本参 股门店转为直营),而瑞幸在 18Q2 至 19Q1 的 12 个月单店创收 103.23 万(以季度数据加总所得),结合汇率因素,星巴克单店收入体量为瑞幸的 6 倍以上。这背后的主要 原因是客单价和门店规模的差异,瑞幸的成长之路尚远。

星巴克亚太区直营店平均收入

数据来源:公开资料整理

瑞幸全国直营店平均收入

数据来源:公开资料整理

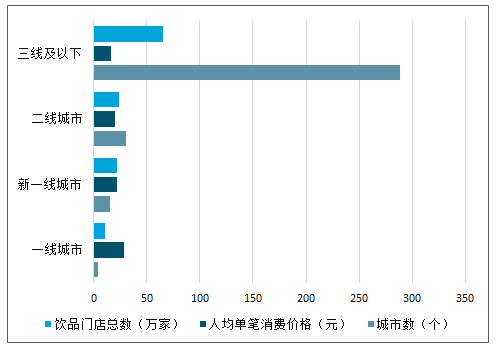

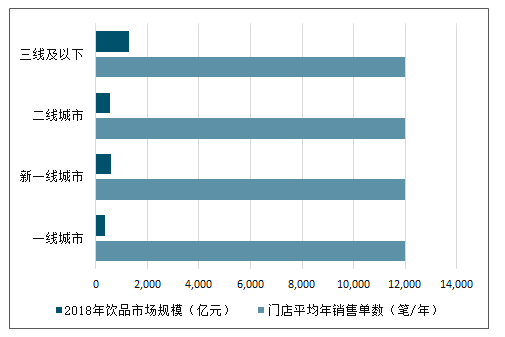

三、饮品市场蓬勃发展,市场规模近 2,800 亿

2018 年中国饮品市场规模约为 2,792 亿元。测算从人均消费价 格出发,以一线、新一线、二线、三线及以下城市为维度,根据美团点评餐饮学院所提 供的各线城市人均单笔消费价格,乘以平均每间店的年销售单数,再乘以各线城市的饮 品店数,测算出 2018 年中国饮品市场规模约为 2,792 亿元。

中国各线城市饮品城市数、人均单笔消费价格及饮品门店总数测算

数据来源:公开资料整理

中国各线城市饮品门店平均年销售单数及市场规模测算

数据来源:公开资料整理

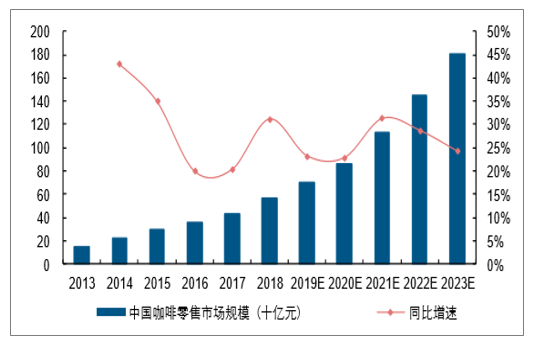

其中咖啡消费保持较快增长。中国消费的咖啡杯数量从 2013 年的 44 亿杯(人均 3.2 杯)增加到 2018 年的 87 亿杯(人均 6.2 杯),预计 2023 年将 进一步增长到 155 亿杯(人均 10.8 杯)。咖啡零售市场规模从 2013 年的 156 亿元增长 至 2018 年的 569 亿元,预计到 2023 年将达到 1,806 亿元,2018 年到 2023 年的复合 年增长率为 26.0%。

中国咖啡零售市场规模及同比增速

数据来源:公开资料整理

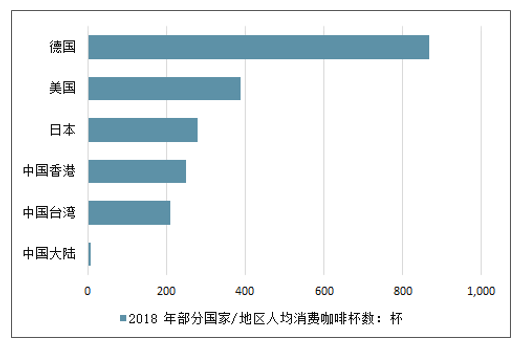

尽管市场规模增长迅速,但与部分发达国家和地区相比,中国的咖啡消费潜力仍然巨大。

2018 年中国的人均咖啡消费量仅为美国的 1.6%、为香港 的 2.5%。日本的人均咖啡消费量从 1963 年的 13.1 杯增加了 3.2 倍到 1970 年的 42.0 杯。与亚洲其他发达国家和地区类似,预计随着城市化进程的推进和可支配收入的持续 增长,中国的人均咖啡消费量将进入快速增长阶段。

中国咖啡消费总杯数及人均杯数

数据来源:公开资料整理

2018 年部分国家/地区人均消费咖啡杯数对比

数据来源:公开资料整理

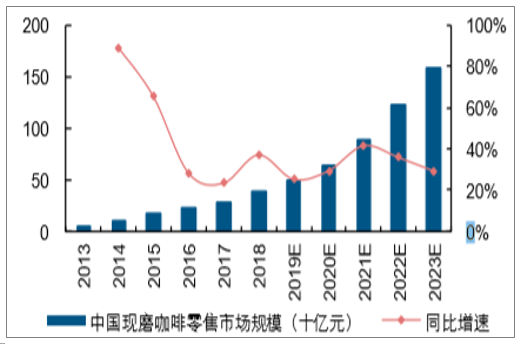

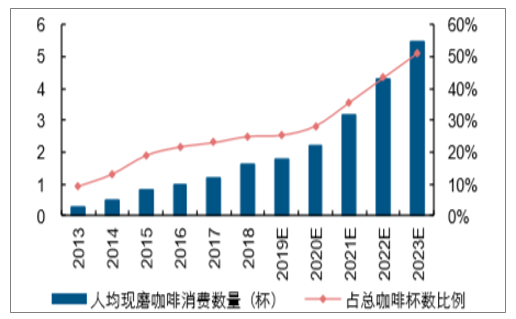

国内现磨咖啡市场有可观增长空间。2018 年,中国台湾,美国和日本 的现磨咖啡消费占比分别为 83.3%,80.7%和 63.1%,而中国大陆仅为 25.0%。中国 现磨咖啡的低渗透率主要是由于质量不稳定、价格高且购买不便。随着这些痛点逐渐得 到解决,预计中国人均现磨咖啡的消费量将从 2018 年的 1.6 杯增加到 2023 年的 5.5 杯。在零售额方面,现磨咖啡市场已从 2013 年的 57 亿元(占咖啡市场总量的 36.7%) 增长至 2018 年的 390 亿元(占咖啡市场总量的 68.6%),并将于 2023 年进一步增长 至 1,579 亿元(占咖啡市场总量的 87.4%),2018 年到 2023 年复合年增长率为 32.3%。

中国现磨咖啡零售市场规模及同比增速

数据来源:公开资料整理

中国人均现磨咖啡消费数量及占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国现制饮品行业市场发展形势及投资趋势研判报告

《2026-2032年中国现制饮品行业市场发展形势及投资趋势研判报告》共十四章,包含2026-2032年现制饮品行业投资机会与风险,现制饮品行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国现制饮品行业产业链图谱、市场现状、竞争格局及未来前景分析:Z世代消费者群体已建立起较为稳定消费习惯,行业处于高速扩容阶段[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国手机租赁行业分类、产业链、市场规模、竞争格局及发展趋势:“以租代买”模式降低消费门槛,推动手机租赁市场规模达428.7亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国柠檬酸行业产业链、发展现状、竞争格局和趋势分析:市场竞争激烈,行业出口金额持续下降[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国银粉行业分类、进出口情况及竞争格局分析:国产替代提速,出口管制落地筑牢战略资源新防线[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国伸缩臂叉装车行业产业链图谱、供需现状、市场规模、竞争格局及未来发展趋势分析:头部企业占据绝对主导地位[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)