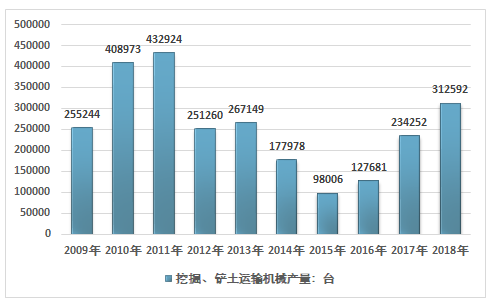

中国是世界上隧道及地下工程规模最大,数量最多,地质条件和结构形式最复杂,修建技术发展速度最快的国家,2018年全国建筑业总产值为235086亿元,同比增长9.88%,2012-2018年中国建筑业总产值复合增长率9.39%,而这也为挖掘、铲土运输机械创造了无限创新和广阔的发展空间。2017年我国挖掘、铲土运输机械(挖掘机、装载机、推土机、平地机)产量为234252台,2018年我国挖掘、铲土运输机械产量约为312592台。

2009-2018年全国挖掘、铲土运输机械产量趋势

资料来源:中国工程机械行业年鉴、智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国挖掘机械行业市场前景分析及发展趋势预测报告》

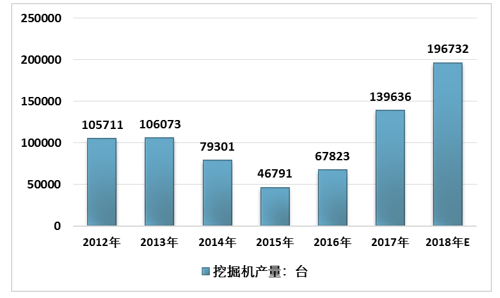

当前,我国国民经济正处于转型升级过程中,中国挖掘机械行业正面临着巨大的挑战,我国挖掘机行业进入了发展速度、结构调整、宏观政策改革调整的新常态。2017年中国挖掘机139636台,同比增长105.88%,2018年预计产量196732台。

2012-2018年中国挖掘机产量统计

资料来源:中国工程机械协会、智研咨询整理

近年来,随着我国经济的高速发展,挖掘机产业实现了快速扩张,行业规模以粗放的增长方式急速扩大。但自2012年以来,销量急剧下滑,2016年开始,我国挖掘机销量开始放量增长,2018年全国挖掘机销量203420台,同比增长40.43%。

2012-2018年中国挖掘机销售情况

资料来源:中国工程机械协会、智研咨询整理

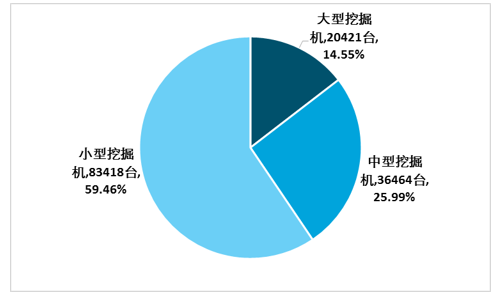

2017年,大型挖掘机、中型挖掘机和小型挖掘机的销量分别为20421台、36464台和83418台,市场占比分别为14.6%、26.0%和59.5%。其中吨位小于6t的微型挖掘机械销量25797台,市场占比为18.4%。

通过分析近一年我国挖掘机械市场产品结构变化发现,2017年年末,大型挖掘机、中型挖掘机市场占有率再次上扬,且处于多年来高位,结合近期基础建设投资涨幅上升态势,说明2018年大型基建施工需求有望保持旺盛态势。

2017年我国挖掘机械市场产品结构

资料来源:智研咨询整理

2017年,纳入分会统计的25家主机制造企业国内市场共销售各类挖掘机械产品130559台,同比增长107.5%。其中12月份销量12722台,同比增长106.6%。在2016年市场基数提高的背景下,国内市场持续超预期增长。

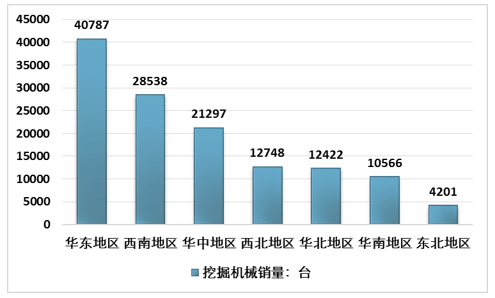

从不同地区来看,2017年,西部地区销量大幅领先东部、中部,但涨幅略低于中东部。华东、西南和华中地区占据国内主要市场。华北、东北地区复苏明显,受钢铁、煤矿等行业的复苏、京津冀一体化战略深化、天津全运会基础建设施工和雄安新区建设规划逐步落地等利好及2016年低基数效应,市场增长明显。但受到“2+26”环保政策影响,销量涨幅相比前三季度有所下滑。

2017 年不同地区挖掘机械销量

资料来源:中国工程机械协会、智研咨询整理

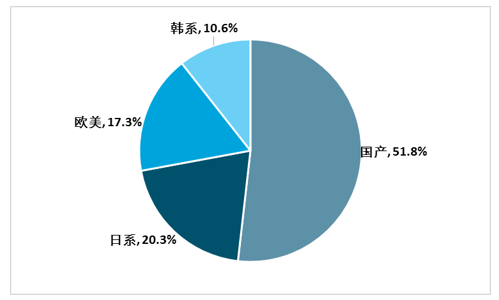

2017年,国产、日系、欧美和韩系品牌销量分别为72738台、28478台、24223台和14864台,市场占有率分别为51.8%、20.3%、17.3%和10.6%,国产品牌与外资品牌继续保持平分市场的局面,近一年品牌格局基本稳定。

2017 年我国挖掘机械市场品牌格局

资料来源:中国工程机械协会、智研咨询整理

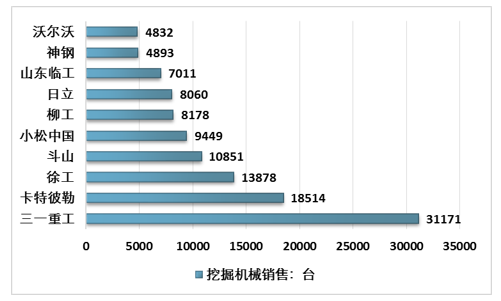

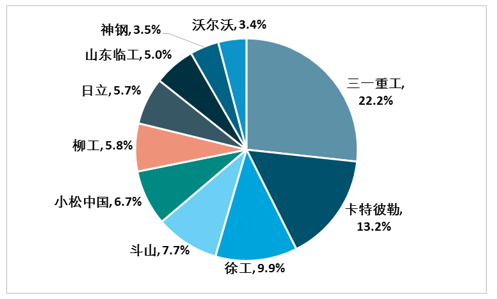

截止到2017年,三一重机的挖掘机累计销量达31171台,同比增长121.7%,约占总销量22.2%,领先优势进一步扩大;卡特彼勒销量接近18514台,同比增长85.3%,占总销量13.2%;徐工销量为13878台,同比增长163%,占9.9%。

2017年中国主要挖掘机品牌销售统计

资料来源:中国工程机械协会

2017年中国主要挖掘机品牌销售统计

资料来源:中国工程机械协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国挖掘机械行业市场竞争现状及未来趋势研判报告

《2024-2030年中国挖掘机械行业市场竞争现状及未来趋势研判报告》共十二章,包含2024-2030年挖掘机械行业投资机会与风险,挖掘机械行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)