一、 基建进入下半场,城市群与区域一体化是看点

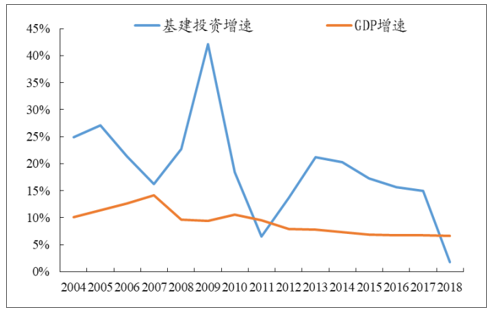

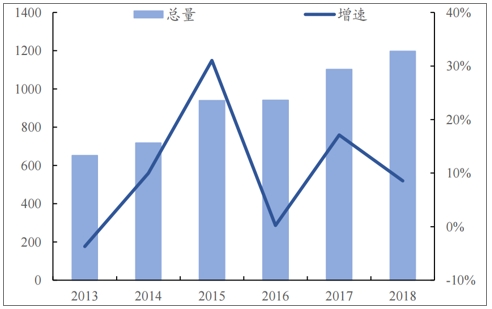

中央以超预期定力推进转型升级,经济政策思路转变。投资一直是拉动国内经济增长的重要驱动力之一,其中基建投资伴随着城镇化进程以及政府逆周期调节等因素驱动较长时间保持了高速增长,对推动经济持续快速增长贡献显著。2004年至2017年我国基建投资增速平均值20.17%、中位数19.38%,均显著高于同期GDP增速。

2018年以前我国基建投资持续维持高增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国城市群市场全景评估及发展趋势预测研究报告》

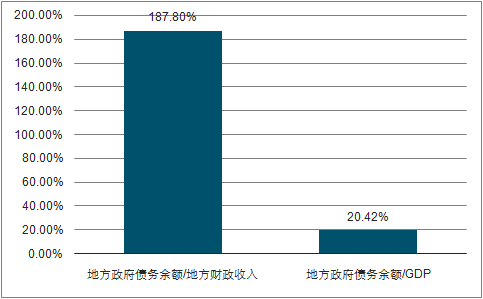

截止2018年末我国地方政府债务水平已较高

数据来源:公共资料整理

二、 区域政策渐成熟:长三角一体化升级国家战略,基建补短板与互联互通趋势提速

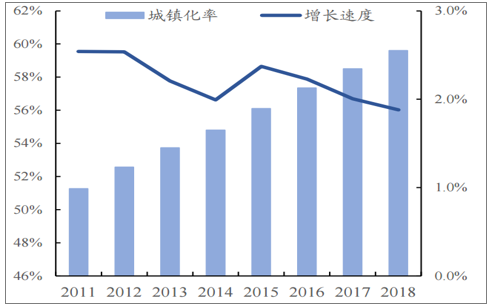

伴随着经济持续快速发展以及城镇化持续推进,2018年我国城镇化率已经接近60%处于相对较高水平,城镇化已逐步进入中后期发展阶段。在该阶段,城镇化率提升速度放缓、不同区域以及区域内部发展不协调不同步等问题日趋明显,成为我国城镇化新阶段的重要课题。“十三五”规划明确要求,要坚持共享发展、促进协调发展、加强重点区域整体统筹合作,通过“以群带面”的方式进一步提升我国的城镇化水平。

“十三五”期间城镇化率增速相对“十二五”期间有所回落

数据来源:公共资料整理

5月13日,中央政治局会议正式审议《长江三角洲区域一体化发展规划纲要》(《纲要》),这是继2015年《京津冀协同发展规划纲要》、2019年《粤港澳大湾区发展规划纲要》后又一国家级重要战略规划。

2018年11月长三角一体化上升国家战略后进程加快

时间 | 重要事件 |

2010.06 | 国务院印发《长江三角洲地区区域规划》作为未来长三角地区发展的纲领性文件 |

2015.10 | “十三五”规划正式将长三角一体化区域发展编为国家级发展战略 |

2016.06 | 国家发布《长江三角洲城市群发展规划》,“三省一市”发展战略布局形成 |

2018.07 | 《长三角地区区域一体化发展三年行动计划(2018-2020年)》正式下发,明确任务书和时间表 |

2018.11 | 首届进博会总书记发言中提到支持长三角区域一体化发展并上升为国家战略 |

2018.11 | 《长江三角洲区域一体化发展规划纲要》编制启动 |

2019.03 | 全国两会明确了长三角一体化的国家战略地位,并编制规划纲要 |

2019.05 | 中央政治局审议《长三角区域一体化发展规划纲要》 |

2019.07 | 《长江三角洲区域一体化发展规划纲要》正式印发 |

数据来源:公共资料整理

三、 需求空间分析:长三角区域一体化政策加快基建补短板,交通、水利、市政是投资重点

经济总量、人口数量、土地面积均列首位,良好规模效应是长三角区域基建庞大更新升级需求的基础。2018年江苏省GDP9.26万亿、同增6.7%,高于全国平均增长率0.1pct,上海市GDP3.27万亿、同增6.6%(GDP总量位列直辖市之首),浙江与安徽GDP增长率分别为7%、8%,均显著高于全国平均增速水平,体现出区域内省市良好的经济发展势头。

2018年各省市GDP比较(万亿元)

数据来源:公共资料整理

2018年各主要城市群GDP比较(万亿元)

数据来源:公共资料整理

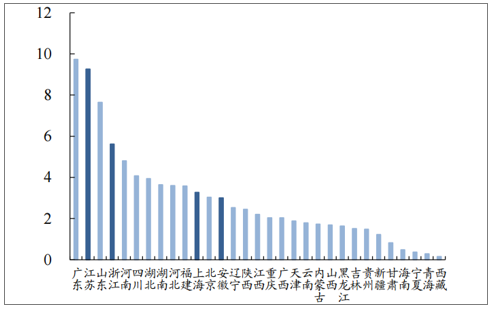

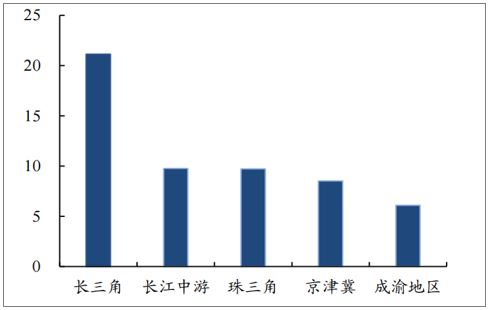

长三角区域亦在人口与面积规模上占据绝对优势。2018年长三角地区常住人口规模约2.3亿,较位居第二的长江中游地区高约0.5亿,庞大的人口规模对交通便利性、城市功能性提出了更高、更多样化的要求,基础设施的更新与升级则是满足这些要求的重要手段。

2018年主要城市群常住人口数量(亿人)

数据来源:公共资料整理

长三角区域一体化上升国家战略,基础设施补短板成长三角区域发展的重中之重。伴随着长三角区域一体化发展被提升到国家级战略,区域内各省市间、各城市间的协同发展必要性以及合作深度不断深化。

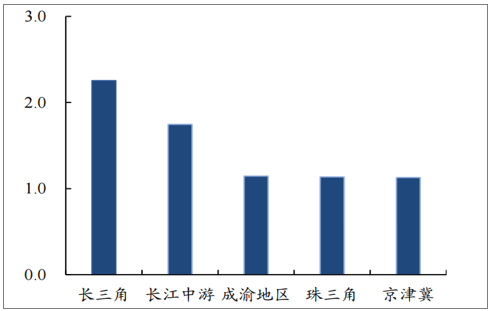

2018年长三角区域基建投资增速高于高于全国平均水平,但区域整体基建投资占总GDP比重仅为13%,低于全国平均水平23%,主要是产业结构差异导致的,同时也为长三角区域的基建投资增长提供了潜力和空间。

长三角区域基建投资占GDP比重差异较大

数据来源:公共资料整理

长三角基建投资增速较高(2018年)

数据来源:公共资料整理

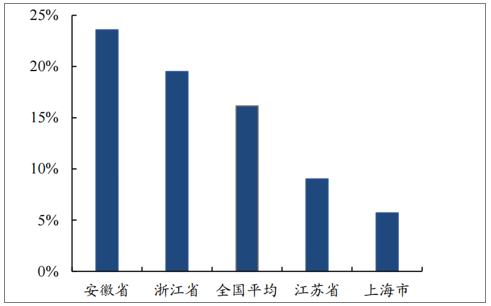

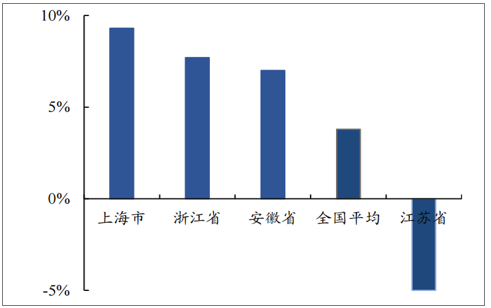

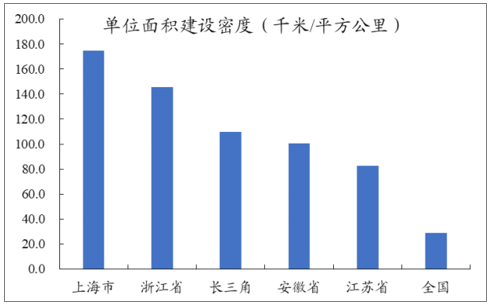

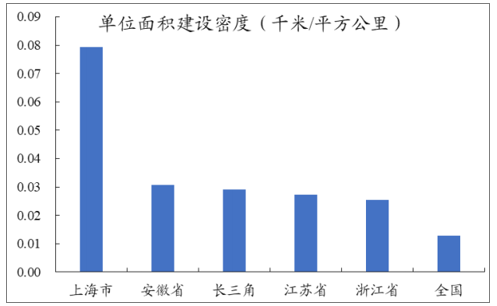

单位建设密度视角:长三角区域建设密度高于全国均值,但区域省市内部分化显著,区域一体化必须要解决内部发展不均衡的问题。长三角主要交通基础设施单位建设密度均高于全国均值,这是经济发展逐步积累的结果。

长三角区域高铁建设密度高于全国均值

数据来源:公共资料整理

长三角区域铁路建设密度高于全国均值

数据来源:公共资料整理

四、省市层面:基建投资持续较快增长,航道水运、农村公路等是重点,区域规划加码是中长期催化

1.安徽省:“十三五”规划完成度高,规划加码促投资加码

安徽省交通运输“十三五”发展规划(以下简称《规划》)指出,2016—2020年是全省交通运输建设快速发展的五年,省政府规划3000亿人民币用于交通基建投资,确保交通设施水平再上新台阶。

高速公路投资降幅较大,政策加持农村公路及水道建设迅速增长:2019年Q1季度,安徽省高速公路建设总投资额17.6亿,同比下降29%,仅为年度投资计划的8%;另一方面,根据新出台的《安徽省乡村振兴战略》及公路建设规划,到2021年底农村公路总里程预计达到20万公里,与2016年底相比存在约1.8万公里缺口,直接反映出农村公路需求的高速发展。

2019年国省干道及农村公路预计成重点

数据来源:公共资料整理

2019预计农村公路及水运投资增速上扬

数据来源:公共资料整理

2.浙江省:城市群建设等多重规划叠加,铁路建设空间大

公水航基建投资提前完成任务,铁路发展需求潜力庞大:浙江省地处长江三角洲中心,为长三角经济发展区最重要的省份之一。浙江省内已经孕育出杭州、宁波。温台以及浙中四个4个功能相对独立,却有很高联动效应的城市圈,是长三角一体化的中心之一。

浙江省“十三五”规划年均公路轨道水运及航空投资额逾千亿

规划汇总(亿元) | 2016 | 2017 | 2018 | 2019 | 2020 | 总计 |

公路 | 800 | 800 | 800 | 800 | 800 | 4000 |

水运 | 140 | 140 | 140 | 140 | 140 | 700 |

民用机场 | 50 | 50 | 50 | 50 | 50 | 250 |

站场枢纽 | 40 | 40 | 40 | 40 | 40 | 200 |

总计 | 1030 | 1030 | 1030 | 1030 | 1030 | 5150 |

数据来源:公共资料整理

截至2017年年底,浙江铁路投资实际完成量为369.5亿元。“十三五”规划中,浙江省铁路投资总计划完成量为5000亿元,因此目前完成进度仅为12%。预计“十三五”收官阶段浙江省铁路建设投资将大幅提速。

浙江省2019-2020预计投资总额铁路建设占比较大(亿元)

需求金额总数 | 道路水运机场完成度为规划量100% | 道路水运机场延续年均151%超额完成度 | ||

公路 | 公路水运机场 | 铁道建设 | 公路水运机场 | 铁道建设 |

2019年 | 1030 | 2200 | 1628 | 2200 |

2020年 | 1030 | 2200 | 1586 | 2200 |

未来两年总需求 | - | 6460 | - | 7614 |

数据来源:公共资料整理

3.江苏省:轨交提升空间较大,2018-2022年投资一万亿

环保要求运输结构调整,铁路货运需求量激增:江苏省交通运输发展“十三五”规划指出,全力打造“1.5小时高铁交通圈”,建立“三纵四横”高速铁路网,无缝连接邻省轨道交通网络。

江苏省2016至2020年预计总交通固定投资额稳步提升(亿元)

实际情况 | 2016 | 2017 | 2018 | 2019Q1 | 2019E | 2020E |

公路 | 381.8 | 540.9 | 622.1 | 251.3 | - | - |

水运 | 179.2 | 122.9 | 133.2 | 46.1 | - | - |

民用机场 | 21.0 | 30.7 | - | - | - | - |

铁路建设 | 345.0 | 408.5 | - | - | - | - |

总计 | 941.7 | 1103.0 | 1197.4 | 297.7 | 1383.0 | 1597.4 |

数据来源:公共资料整理

2013-2018江苏省交通基建投资总量趋势向上(单位:亿元)

数据来源:公共资料整理

4.上海市:更新升级驱动基建投资增长,公路轨交是重点

发展提速与用地降速要求并存,交通基建发展分化明显,翻新扩容或为需求增长之道:上海市“十三五”交通综合发展规划指出,上海要在“十三五”期间发展成为具有世界级影响力的城市群——长三角区域城市群的核心枢纽,并对上海市的整体城市机动性以及交通容量提出了更高的要求。

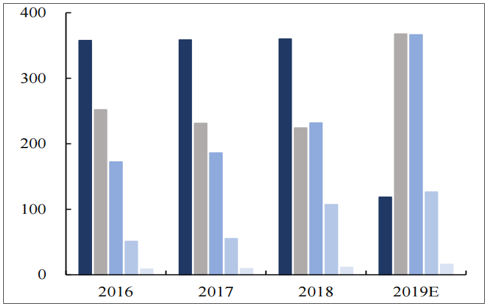

上海市未来两年铁路公路预计新开项目增量大(亿元)

未来预计增量工程 | 2019年Q2-Q4(预测) | 2020年(预测) | ||

- | 在建工程 | 预计新开 | 在建工程 | 预计新开 |

铁路轨道 | 135.0 | 596.6 | 70.2 | 596.6 |

公路 | 63.7 | 262.5 | 43.4 | 350.0 |

水运 | 1.6 | 4.3 | 0.1 | 5.8 |

航空 | 0.3 | 0 | 0 | 0 |

总计交通固定资产投资 | 200.6 | 863.4 | 113.7 | 952.4 |

数据来源:公共资料整理

2018年上海交通基建投资规模大幅提升或只是开始(亿元)

数据来源:公共资料整理

5.综合比对:长三角交通固定投资总体居于全国水平之上,未来公路与轨道交通建设潜在需求可观

“十三五”以来,长三角区域及内部各省市交通固定资产投资增速均高于全国平均水平,长三角区域交通固定资产投资增速平均每年高于全国平均水平11%,充分体现了长三角区域经济社会发展对基础设施完善更新的内生性需求以及良好的财政支撑。

2019年Q1季度长三角区域基建投资增速依然高于全国水平,在政策及资金供给端向好的情况下,2019—2020年长三角区域基建投资需求有望继续保持较大弹性。

2013-2019年长三角地区基建投资总体增速高于全国平均水平

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019Q1 |

浙江 | 3.8% | 6.3% | 9.4% | 25.0% | 20.1% | 11.8% | 7.5% |

安徽 | 88.2% | 3.4% | 6.0% | 9.0% | -0.2% | 11.3% | 11.9% |

江苏 | -4.6% | 0.5% | 10.2% | 42.6% | 17.1% | 8.6% | 4.8% |

上海 | 19.3% | -2.8% | 28.1% | -5.0% | 35.1% | 139.4% | -38.2% |

长三角 | 18.0% | 3.2% | 10.1% | 21.9% | 15.3% | 21.7% | 5.2% |

全国 | 7.0% | 10.5% | 7.3% | 6.8% | 15.4% | 2.8% | 2.4% |

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)