一、电视收视数据分析

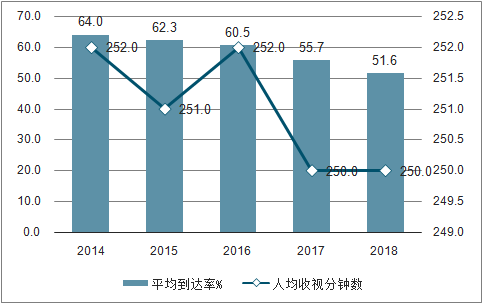

2018年,国内网民规模达到8.29亿,互联网渗透率为59.6%,但远不及同期97.5%的电视受众渗透率。根据数据,虽然开机率下降导致日均观众规模和日均观众到达率降低,但观众收视忠诚度保持稳定,每实际观众人均收视时长维持在250分钟。

2014-2018年日均观众规模及每实际观众人均收视时长(%,分钟)

数据来源:公共资料整理

电视等大屏媒体具备不可替代的“聚焦型”家庭功能。虽然智能手机、平板电脑等私人化媒介逐渐兴起,但是电视可以提供家庭成员共享休闲的场景,并且新式产品对于长辈的学习成本较高,在强调“家文化”的中国传统文化背景下,电视将依然发挥重要的“家庭娱乐中心”作用。

三网融合推动信息化发展,超高清产业获得扶持。传统有线向智能电视、超高清电视转变符合政策导向。

传统有线向智能电视、超高清电视转变符合政策导向

政策文件 | 重点内容 |

《文化产业振兴规划》 | 推进电影院线、数字电影院线的跨地区整合以及数字影院的建设和改造。支持国有出版发 行企业以资本为纽带实行跨地区兼并重组。鼓励非公有资本进入文化创意、影视制作、演 艺娱乐、动漫等领域。支持优先选用拥有自主知识产权、产品质量水平高的文化设备及产 品。 |

《推进三网融合总体方案》 | 推进“文化+”“互联网+”,促进结构优化升级促进转型升级。促进高新科技在演艺、娱乐、 文化旅游、工艺美术等传统文化行业中的应用,推进传统文化行业在内容创作、传播方式 和表现手段等方面创新,推动线上线下融合发展,提升传统文化行业发展活力。推动优秀 传统文化资源数字化进程,积极促进共享和利用。 |

《关于推进网络扶贫的实施方案(2018-2020年)》 | 鼓励基础电信企业在贫困地区开展视频服务,通过交互式网络电视(IPTV)等方式,满足 贫困群众多样化、多层次文化信息需求,促进文化信息消费,提供各类扶贫资讯及应用。 |

《超高清视频产业发展行动计划(2019-2022年)》 | 按照“4K 先行、兼顾 8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的 应用。2022 年,我国超高清视频产业总体规模超过 4 万亿元,4K 产业生态体系基本完善, 8K 关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。超高清视频内 容资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发 展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。 |

数据来源:公共资料整理

各方积极参与超高清视频试点建设,行业迎来发展机遇期。中央电视台,广东、湖南 等地方电视台已经开展 4K 超高清电视节目制播试验。北京、四川等地有线电视网络相继推 出了 4K 体验专区服务。运营商已将“5G+4K/8K”作为 2019-2022 年的重点部署。华为、 小米等厂商也推出了 4K 超高清的 OTT 电视盒子。

部分省市超高清产业发展行动计划

省市 | 超高清产业发展行动计划 |

广东省 | 2022 年前新增开办不少于 3 个 4K 频道;形成 2 万小时的储备和 5000 小时的完全符合技术参 数的高清节目。到 2022 年发展 2000 万 4K 用户,广东省 80%以上的家庭将能够收看到 4K 电视节目。传输网络将提供不少于 5 套的 4K 超高清电视频道传输内容,以及形成不少于 20 套的 4K 超高 清电视频道传输服务能力。 |

上海市 | 到 2022 年,上海市超高清视频产业规模突破 4000 亿元,将培育一批具有国际竞争力的头部 企业,建设领先的超高清视频产业内容中心等。 |

重庆市 | 大力推进超高清面板产业转型升级,加快超高清视频产业在数字医疗、消费电子、安防等领域 的应用,到 2020 年全市超高清视频总体产业规模将达到 1000 亿元,到 2022 年将达到 3000 亿元。 |

青岛市 | 用 4 年时间建成具有全球影响力的超高清视频产业高地,目标产业总规模超过 1000 亿元。 |

数据来源:公共资料整理

二、全球智能电视产业市场发展分析:渗透率持续提升,智能电视发展正当时

全球智能电视产业发展迅速,智能电视普及率持续提升。根据数据统计,2015年,智能电视出货量占全球总量的45%,伴随着智慧家居应用的兴起,智能电视作为大屏互动的核心环节,重要性凸显,其渗透率也随之提升,2018年占全球电视出货总量的70%。

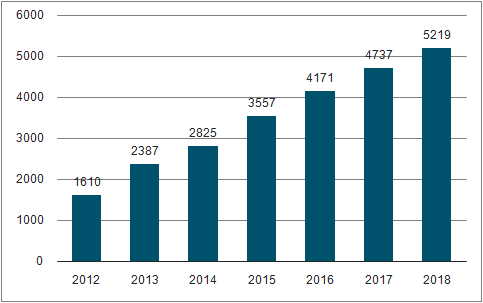

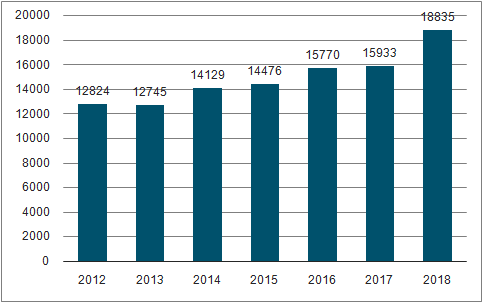

而我国近年来智能电视市场发展迅猛,是全球智能电视市场发展的主要驱动力。2012-2018年期间,我国智能电视消费市场销量由1610万台增长至5219万台,呈快速增长态势。但就渗透率而言,较全球平均水平仍有不足。据数据显示,2018年我国电视机出货量为1.88亿台,智能电视渗透率仅为27.71%,后续渗透率望持续提升,拉动智能电视芯片需求。

2012-2018我国智能电视销量(万台)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国智能电视行业市场竞争格局及行业发展前景预测报告》

2012-2018我国电视出货量(万台)

数据来源:公共资料整理

三、IPTV和OTT市场需求现状:IPTV稳步增长/OTT需求不佳,超高清需求推动机顶盒市场长线发展

目前,网络智能机顶盒主要包括IPTV机顶盒和OTT机顶盒。IPTV即交互式网络电视,是一种利用宽带网,集互联网、多媒体、通讯等技术于一体,向家庭用户提供包括数字电视在内的多种交互式服务的崭新技术。OTT指的是用户可通过互联网在线看视频的高清终端设备。

IPTV网络电视机顶盒与“OTT机顶盒”比较及区别

- | IPTV | OTT |

代表产品 | 电信、广电机顶盒 | 小米盒子、天猫魔盒、荣耀盒子等 |

能否连接到外网(互联网)上使用 | 否,一般使用运营商提供的账号和密码登录到运营商专门的内网中使用 | 能 |

性质 | 相同点:通过网络可在线观看视频的高清终端设备 | |

不同点:IPTV网络电视是专用网络,受到限制和管控;“OTT使用的是广域互联网,技术上更加的灵活,但同时会受到其它网站活动的干扰。 | ||

优势 | 1、连接内网相对较安全,信号服务稳定,可长时间运作观看。2、直播体验好:拥有电视台直播和回看等独家资源,直播画面清晰度高,流畅稳定3、拥有需缺节目源,包含境外电视频道。 | 1、扩展性强,可以自由安装第三方应用2、点播内容丰富,更新速度快3、硬件配置更高,可播放4K视频等4、精致美观,颜值一般不差5、无网络限制,哪个网络都可使用6、功能更多更强大,可四端互通 |

劣势 | 1、IPTV网络电视受限于牌照商内容,内容单一,点播内容较少2、拓展性低,无法安装第三方应用,需要破解才能安装。需要每月付费。(或办理运营商相关业务套餐)3、网络限制,不可用外网4、颜值差,外观不好看。 | 1、需安装第三方应用才能观看直播2、在线视频对宽带要求较高;播放质量不稳定,容易出现卡顿3、直播频道不稳定,常出现频道消失情况 |

数据来源:公共资料整理

随着基于互联网提供内容服务平台的日益增加,IPTV/OTT机顶盒的需求不断释放。全球IPTV/OTT机顶盒市场销售总量由2013年的5280万台增长至2017年的1.62亿台,复合年增长率达到38.93%,2017年同比增长57.13%。

在我国市场,近年来在“宽带中国”、“三网融合”等政策推动下,中国电信、中国联通和中国移动三大电信运营商大力发展视频业务,重点加强4K领域部署,会衍生出一定的升级换机需求,使机顶盒市场继续保持稳定发展趋势。

2012-2017年全球IPTV/OTT机顶盒市场销售总量(万台)

数据来源:公共资料整理

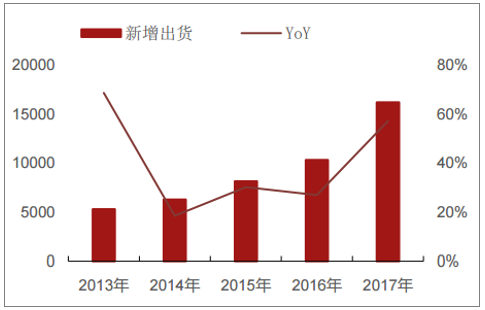

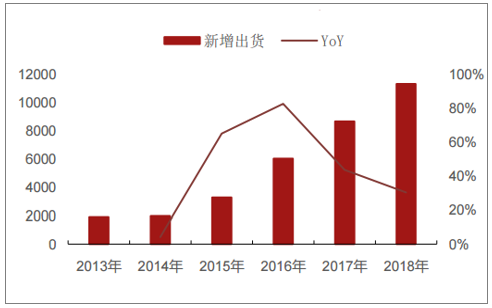

2013-2018我国IPTV/OTT机顶盒新增出货量(万台)

数据来源:公共资料整理

IPTV机顶盒方面:相关业务主要由网络运营商主导,根据数据,2015年以来由于电信运营商加快“高宽带+视频”普及力度,促使IPTV机顶盒快速普及,呈现爆发式增长,新增出货量较2014年增长407.00%,随后增速逐渐放缓至2018年的13.85%,新增出货量突破4800万台。

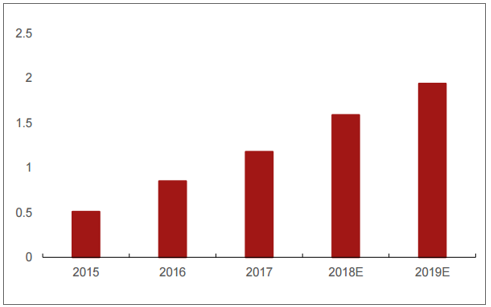

总体来说,IPTV对家庭宽带用户的渗透率仍然较低,未来随着我国家庭宽带接入用户数量及IPTV渗透率的进一步提高,我国IPTV仍有发展空间。2018年前11个月,IPTV用户累计净增3144万户,预计2018年全年将近1.6亿户,2019年IPTV用户数量将有较快增长,或将近1.9亿户。目前IPTV机顶盒市场逐渐4K化,随着用户对视频体验的要求提高,以及技术的逐步成熟,IPTV市场芯片的配置将继续走向高端。新潜在用户需求加上超高清政策驱动下更新换代需求,IPTV芯片市场仍有较大市场前景。

中国IPTV机顶盒市场用户规模预测(亿户)

数据来源:公共资料整理

OTT机顶盒方面:目前主流的OTT终端分为智能电视终端与OTT机顶盒端。OTT机顶盒自2010年左右进入我国大众视野以来,经历了迅速的发展,目前主要由内容提供商和集成业务牌照商主导。作为全球OTT机顶盒市场的主要生产基地,我国OTT机顶盒市场保持着较高出货量。但从OTT机顶盒新增激活量角度看,2017年OTT机顶盒新增激活3842万台,相比2016年增长20.59%,至2018年,新增激活量仅3847万台,销量新增乏力。而集电视与智能机顶盒于一体的智能电视同比新增30.00%,激活量突破1.75亿台。

2016-2018年中国OTT激活量走势(万台)

数据来源:公共资料整理

目前IPTV机顶盒稳步增长,而OTT机顶盒受国家政策导向影响,短期内承压。不过,好智能机顶盒的未来市场空间仍有增长。一方面我国宽带等网络基础设施的不断普及和运营商的持续渗透,将为网络机顶盒带来广阔的市场前景;另一方面,随着芯片技术水平的不断提升,网络机顶盒升级换代的周期较快,这将为网络机顶盒市场带来持续的更换需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能电视行业市场现状分析及未来前景规划报告

《2026-2032年中国智能电视行业市场现状分析及未来前景规划报告》共十三章,包含2026-2032年智能电视行业投资机会与风险防范,智能电视行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国智能电视行业功能特点、发展历程、市场规模及开机使用日活率分析:技术创新引领高端化发展,智能化与内容生态共筑未来新篇章[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国智能电视市场分析概括:其他品牌、传统厂商和互联网电视新增规模占比略有提升,外资品牌占比略有下降[图]](http://img.chyxx.com/2021/10/Z3380ZEBLZ_m.png?x-oss-process=style/w320)

![2020年中国智能电视覆盖用户规模达3.27亿户,未来将继续保持增长[图]](http://img.chyxx.com/2021/06/Z3380AYYJZ_m.jpg?x-oss-process=style/w320)