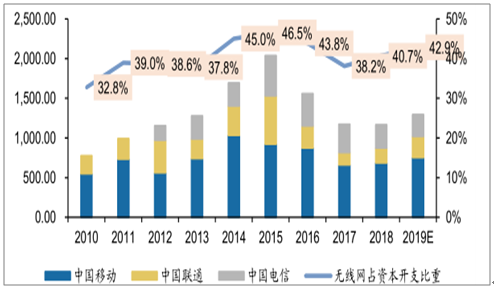

无线网资本开支增长进入快车道,包括PCB上游、滤波器、连接器。2019年,随着5G建设初期开启,运营商无线网投资将结束4G末期的负增长,进入增量周期。根据三大运营商业绩发布会的规划数据,预计2019年三大运营商的无线网资本支出将达到1298亿元,同比增长11.1%,占总资本开支比重上升至42.9%。

2010-2019年三大运营商无线网资本开支(亿元)及占比(资本开支,YOY)

数据来源:公开资料整理

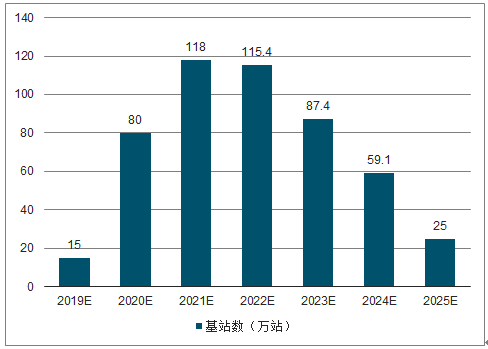

5G网络架构升级,基站天线量价齐升。G宏基站将以64T64R的阵列天线为主,通道数的增加对天线射频器件的需求量同比增加8-16倍。5G基站AAU的天线列阵中64个通道将对应64个天线振子、64个滤波器、64个PA及增量的高频PCB和连接器等器件。5G的AAU中集成了天馈系统和RRU,将天线振子、滤波器、PA、连接器等器件集成在高频PCB上。器件集成度、小型化的提高对制造工艺精度有更高的要求,促进AAU加工工艺附加值的大幅提升。

2019-2025年国内新增5G弘基站数预测

数据来源:公开资料整理

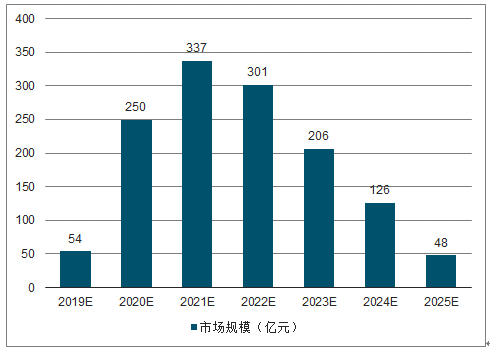

2019-2025年5G基站AAU射频端量市场规模预测

数据来源:公开资料整理

一、 PCB产业链

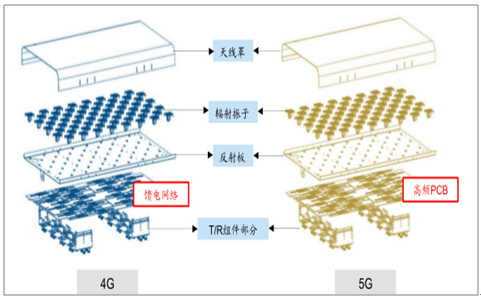

技术迭代催生大量高频PCB用量需求。2G~4G阶段,天线的架构仍然为无源天线,由振子、反射板、馈电网络和天线罩四部分构成,天线材料基本是金属和塑料。5G基站中AAU有源天线是将RRU与天馈系统集成在高频PCB上,PCB成为连接RRU和天馈系统的新媒介。因此,有源天线AAU将促进高频PCB的用量剧增。

5G天线中用高频PCB取代4G的馈电网络

数据来源:公开资料整理

国内5G基站AAU中PCB需求量有望达到60亿元/年,约为4G时代的5倍。4G时代末期,设备商对射频PCB的采购价格约为2000元/平米,数字电路和射频所用PCB面积约为0.2m2,考虑到5G基站AAU中数字电路和射频PCB的面积增大至0.4m2,则数字电路+射频的PCB价值量约为800元;再考虑到5G基站中馈电网络和天线振子所用PCB的面积约为0.5m2,由于原材料国产化带来的单价降至1800元/平米,则馈线网络+天线振子的PCB价值量约为900元,因此考虑3个扇区的情况下单个5G宏基站射频侧所用PCB的价值量约为5100元。

2019-2025年5G基站PCB市场规模及预测

数据来源:公开资料整理

5G引领高频覆铜板崛起,PTFE量价齐升。5G时代,PCB产业链下游基站端建设催生大量高频覆铜板需求,PTFE作为高频覆铜板的主流方案,将实现量价齐升。

从“量”角度看:5G时代高频PCB成为馈电网络,新增高频覆铜板的用量。5G基站AAU中天线振子+馈电网络的高频PCB面积约为0.5m2。考虑到高频覆铜板制成PCB的过程中有损耗,假设损耗率为20%,则AAU中3个扇面高频覆铜板的用量为1.875m2。以10mil规格测算,高峰期PTFE需求量超过1300吨。

从“价”角度看:高频覆铜板价值量提升,PTFE市场空间广阔。预测5G时代国内5G基站AAU新增高频覆铜板的市场空间达56亿元,建设高峰期对于高频覆铜板的需求量有望达到13亿元/年。以国产PTFE的价格及10mil规格测算,到2025年5G基站AAU中PTFE的增量市场空间超过23亿元,高峰期超过5亿元/年。

大陆企业积极布局高频覆铜板及PTFE领域,有望逐步实现国产替代。随着本土PCB厂商的崛起,大陆覆铜板及PTFE企业在5G建设中凭借性价比优势,有望改变高频PCB产业链上游PTFE、中游高频覆铜板市场长期被海外企业占据的局面,抢占更多市场份额。

二、滤波器领域

5G时代,介质滤波器有望取代传统金属腔体滤波器成为主流方案,市场空间倍增,景气周期拉长。我们看好覆盖介质滤波器全产业链、掌握介质滤波器自主研发能力、规模化生产能力的企业,看好国产介质滤波器企业在5G变革中的发展前景。

AAU、MassiveMIMO两个技术对滤波器提出了小型化、轻量化的性能要求。一方面,MassiveMIMOAAU技术将带来天线阵面成指数级增加,且RRU上移至天面(4GRRU一般重20-30kg,最轻的为10kg),导致了基站天面承载数量与重量的增加,对滤波器提出了减轻重量的要求;另一方面,MassiveMIMO带来通道数激增,原先的2/4/8通道将扩展为64/128/256通道,所需滤波器单元相应增加,对滤波器提出了减小体积的要求。

由于介质滤波器具有体积小、Q值大、插损低、稳定性好、承受功率高的特点。为满足阵列天线的要求,5G滤波器的尺寸要求在50*30*30mm以下,介质滤波器有望在5G时代成为市场主流方案。此外,由于介质滤波器以陶瓷粉体为原材料,将使得介质滤波器的成本与售价相比传统腔体滤波器更低。

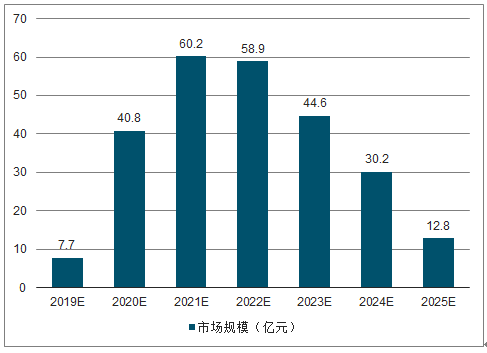

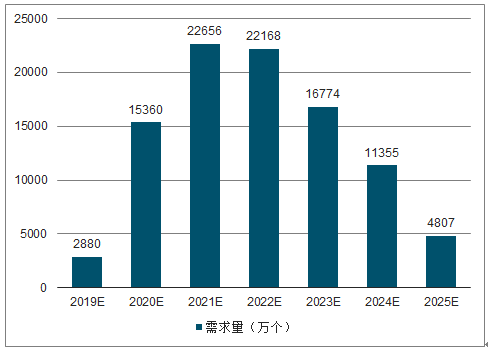

滤波器行业将成为极具市场空间弹性的5G细分领域。考虑到MassiveMIMO技术带来通道数的激增、5G宏基站数量增加等因素,5G时期宏基站端介质滤波器市场空间有望达445亿元,有望达到4G时期的2.5倍。若再考虑到后续小基站的建设,滤波器行业的市场空间将会更大。

2019-2025年介质滤波器需求量市场空间预测

数据来源:公开资料整理

5G时期滤波器行业的景气周期有望拉长,将至少维持2年以上。假设2019年底发放牌照,规模化建设正式启动,则景气周期将至少维持至2021年底。由于工艺难度的加大,介质滤波器行业壁垒升高;由于介质材料大规模调试的要求更高,也将一定程度限制产能的过度释放,进而使得行业竞争环境改善,景气周期拉长,盈利能力提升。

面对一个更有吸引力的市场,国内参与介质滤波器生产的公司主要有两类:一是基于原有技术拓展进入介质滤波器领域的企业,如灿勤科技、艾福电子(东山精密子公司)、顺络电子、国华新材(风华高科子公司)等。二是3G/4G时期主要生产腔体滤波器的企业,如大富科技、武汉凡谷等。这些企业也都在多年前开始研究微波陶瓷技术,布局介质滤波器产业链。

滤波器行业将充分受益于5G技术带来的变革,市场空间有望倍增,景气周期有望拉长,优秀国产企业在全球视野下将更具竞争力。我们看好覆盖介质滤波器全产业链、掌握介质滤波器自主研发能力、规模化生产能力的企业,看好国产介质滤波器企业在5G变革中的发展前景。

三、连接器领域

5G时代连接器向高速传输、无线传输、小型化、集成化方向发展。

连接器高速传输:由于5G具有大宽带、高速、低延迟、超高流量密度等基本特征,传统连接器已经无法满足5G高速传输技术的要求,因此连接器在一部分的5G通讯应用里,还承担着转化电信号和光信号的重担。

连接器无线传输:物联网等下游领域要实现数字化,而数字化的模式必须依托无线技术,因此连接器要从传统的接触式连接转化成为无线传输。另一方面,5G对高端同轴射频连接器、RF天线、光纤连接器、QSFP、高速背板连接器等产品的需求在不断增加。

高速连接器进入门槛较高,目前全球市场上以美国厂商为主。高速连接器的生产具有多品种、小批量的特点,对连接器厂商的产品结构设计能力、模具开发能力、精密制造能力和产品检验验证能力都提出了较高要求,后进企业在产品研发和市场开拓阶段需要投入大量资金、人力和时间成本,进入门槛相对较高。根据深圳市连接器协会的数据,2017年全球连接器销售额top3均为美国厂商,分别是泰科电子(TEConnectivity)、安费诺(Amphenol)和莫仕(Molex),共占据35%的市场份额。

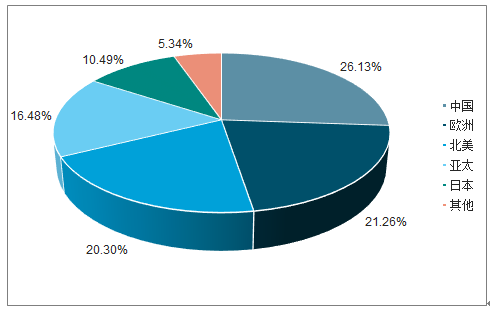

把握5G机遇,国产连接器厂商在高速连接器市场有望实现弯道超车。中国已成为全球最大的连接器生产基地,2017年市场规模达近200亿美元,占全球市场的26.13%。在连接器产业向中国转移的过程中,以中航光电、意华股份等为代表的国内厂商也获得了发展机会,逐步向高端连接器市场布局,加快了高端连接器的国产替代化进程。中国5G建设的领先开展,叠加中美贸易战促使华为、中兴等龙头设备厂商寻求供应链国产替代,更加速了这一进程。

全球连接器市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国无线局域网市场全景调查及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国循环包装服务行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:CR5市场占有率仅6.3%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国科技服务行业影响因素、发展规模、竞争格局及发展趋势:随着在各个领域中的广泛应用和深度渗透,行业保持快速增长势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国辅助生殖行业产业链、市场规模、案例数、竞争格局及发展趋势研判:新兴辅助生殖技术的研究与发展或将进一步提升成功率,行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国X射线衍射仪行业产品类别、产业链、市场现状及相关企业分析:技术突破驱动国产XRD跃迁,高端应用场景加速进口替代[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国离子阱质谱仪行业工作原理、相关技术、市场现状及趋势分析:凭借高灵敏度多级分析能力,赋能生命科学、临床诊断及环境监测等多领域[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国汽车涂料行业发展历程、供需情况、市场规模、竞争格局及趋势研判:汽车产销量恢复增长,带动汽车涂料需求稳步回升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)