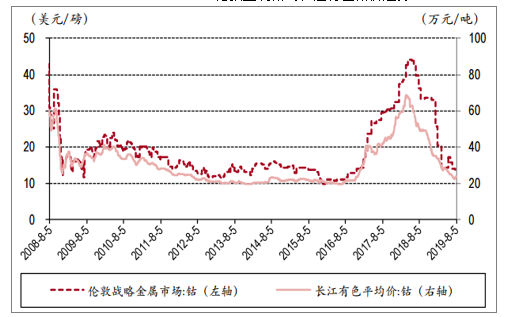

1.价格:钴价处于历史底部区域,短期有回暖迹象

当前钴价处于长周期的历史低位。当前金属钴报价普遍处于历史低位,其中海外市场报价中,2019年8月5日MB钴价为12.6美元/磅,同比下滑67.9%,8月1日伦敦战略金属市场钴报价13美元/磅,同比下滑64.1%;国内市场报价中,8月5日,长江有色金属钴报价23.75万元/吨,同比下滑52.7%,上海有色网电解钴报价22.5万元/吨,同比下滑55.5%。经历了2007-2008年钴价大涨周期之后,2012-2016年期间,由于3C需求增速逐渐下滑,新能源汽车尚未形成规模拉动需求,钴价经历了较长时间的筑底过程。对比钴价历史走势,当前国内外钴价均处于历史底部区域。

2008.08-2019.08伦敦金属钴与长江有色钴价走势

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国钴行业市场调查及发展趋势研究报告》

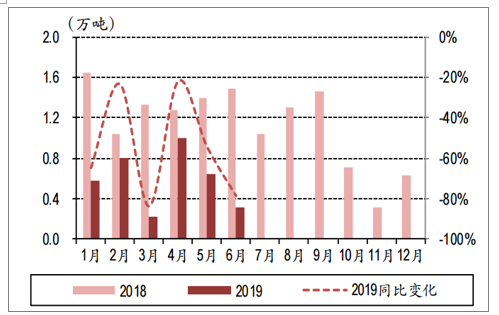

2.库存:钴原料进口量减少,去库存效果显著

2019H1国内进口钴原料约3.34万吨,同比减少3.9%。根据数据,2019年上半年钴精矿进口量约为3.5万吨,同比减少58%。钴湿法冶炼中间产品上半年进口总量为11.99万吨,同比增长接近7%。2019年上半年钴精矿与钴湿法冶炼中间品共计进口3.34万吨,同比减少3.9%。

2018.01-2019.06进口钴矿砂及其精矿当月值

数据来源:公共资料整理

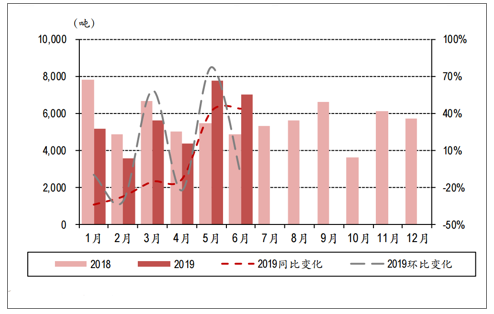

2018.01-2019.06进口钴湿法冶炼当月值

数据来源:公共资料整理

预计国内钴原料库存相对较低,补库存意愿有望增强。2019年1-4月,国内进口钴原料合计约1.87万吨金属钴当量,同比减少23.4%,国内钴冶炼商仍处于原料去库存阶段。2019年5月合计进口钴原料0.78万吨金属钴当量,环比4月增长77.6%;预计钴原材料库存处于相对较低水平,重新补库存的意愿有望增强。

2018.01-2019.06钴原料进口金属钴当量

数据来源:公共资料整理

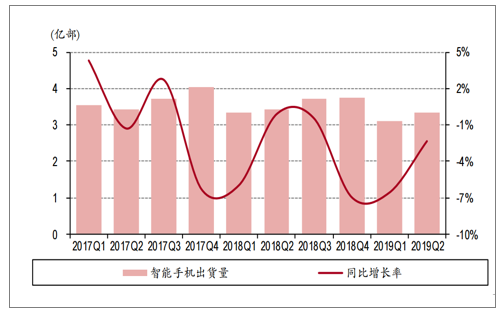

3.需求:电池需求短期筑底,长期持续增长可期

3C:需求下滑趋势有望缓解,5G换机潮有望带来需求增量。智能手机出货量短期承压,需求下滑趋势有望缓解。据数据,2019年第二季度,全球智能手机出货量3.33亿部,同比减少2.34%,降幅有所收窄;2019年上半年累计出货量6.44亿部,同比减少4.44%。2019年6月中国智能手机出货量0.34亿部,同比基本持平,2019年上半年累计出货量1.78亿部,同比减少3.78%。整体来看,上半年全球与国内智能手机出货量均呈现出降幅逐月收窄的趋势,国内市场4月甚至出现了6.06%的正增长。2018年三季度手机出货量出现旺季不旺现象;2019年逐步进入5G换机潮前夕,随着三季度进入3C传统旺季,智能手机需求降幅有望进一步收窄甚至出现正增长,带动全球3C市场需求增长。

2017Q1-2019Q2全球智能手机出货量

数据来源:公共资料整理

2018.01-2019.06中国智能手机出货量

数据来源:公共资料整理

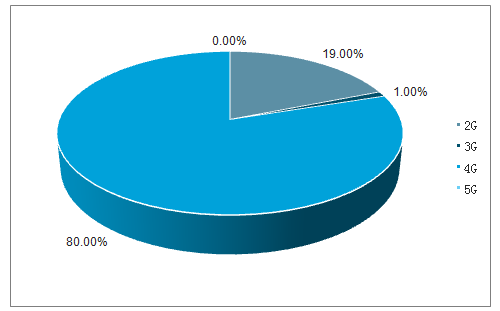

据数据统计,2019年1-6月,共上市新机型246款,其中2G手机47款、3G手机1款,4G手机197款、5G手机1款。目前我国市场4G手机仍然是新机型的主力,并占据了超过90%的市场份额;预计随着5G新机型的加速发布,5G手机的市占率将逐步提升,消费者有望在未来几年给手机市场带来新一轮的换机潮;以手机为主的3C市场,在经历了几年的低迷之后有望逐步回暖,为钴的需求提供新的增量。

2019年1-6月我国智能手机出货量结构

数据来源:公共资料整理

4.动力:短期需求筑底回暖可期,长期持续高增长无忧

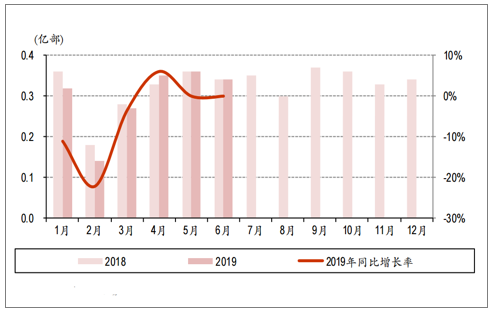

7月新能源汽车产业链承压,基本面处于底部区域。2019年6月过渡期尾端新能源汽车销量抢装效应明显。2019年6月新能源汽车销量为15.2万辆,同比增长80%,环比5月增长46%。相比4-5月销量相对平稳的情况,6月过渡期尾端抢装力度明显加大,上半年销量走势从前几年的前低后高转换成补贴变化驱动下的波浪走势。

2018.01-2019.06国内新能源汽车月度销量

数据来源:公共资料整理

5.短期展望:三季度后销量有望回暖,产业链或将逐月改善

燃油车国五车型降价清库存告一段落,对新能源汽车压制效应弱化。2019年7月1日后,部分地区正式实施国六排放标准,7月1日后购买的国五车型将无法上牌;因此,5-6月经销商和车企均加大国五车型的促销力度,降价幅度明显。从数据来看,6月零售同比增速4.9%,环比增长12%,并实现了12个月以来的首次同比正增长。国五燃油车降价清库存的状况,对于新能源汽车的销量存在较大的压制作用。随着国五车型降价清库存告一段落,新能源汽车性价比有望实现相对提升。

2017.01-2019.06狭义乘用车零售销量情况

数据来源:公共资料整理

高性价比新车型密集推出。2019年以来,国内外主流车企加速推出新车型。国内三大造车势力发力新能源,密集推出高性价比车型,有望出现新的爆款车型,刺激消费性需求,带动销量增长。

三部委出台政策,推动大气污染重点防治区域汽车电动化进程。2019年6月6日,发改委、生态环境部、商务部出台《推动重点消费品更新升级,畅通资源循环利用实施方案(2019-2020年)》,对新能源汽车支持的重点内容主要包括:1)提出各地不得对新能源汽车实行限购、限行,已实施的应当取消;鼓励地方对家庭购置首辆家用新能源汽车给予支持,同时鼓励有条件的地方对新能源汽车在停车费等方面给予优惠,探索设立零排放区试点。2)加快公共领域用车新能源化,特别是专用车领域;推动城市公共领域车辆更新升级,加快在公交、环卫、邮政、出租等领域使用新能源汽车,2020年底前大气污染防治重点区域使用比例达到80%;鼓励地方政府加大新能源汽车运营支持力度,降低新能源汽车的使用成本。

6.长期展望:全球加速电动化进程,双积分政策完善国内长效发展机制

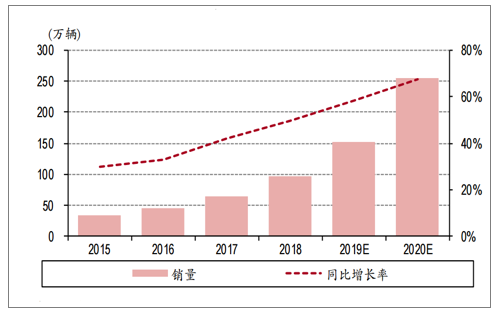

海外新能源汽车销量有望高增长。据数据,2018年全球新能源乘用车销量201.82万辆,同比增长65%。2018年海外新能源乘用车销量96.52万辆,同比增长50%。随着2020年海外主流车企电动化战略的加速和新平台车型的密集推出,海外新能源汽车销量有望持续高增长。预计2019-2020年海外新能源汽车销量分别为148、253万辆,2018-2020年年均复合增速为61.9%。

2015-2020年海外新能源乘用车销量

数据来源:公共资料整理

双积分政策修正案征求意见,国内长效发展机制进一步完善。本次征求意见稿一方面更新了2021-2023年的新能源汽车积分比例要求,延续了此前双积分政策的比例要求,有利于稳定车企预期,接力补贴政策托底新能源汽车销量,建立产业长效发展机制;另一方面,2021-2023年新能源汽车单车积分比例明显下调,同时转结要求不断趋严,有利于改善当前NEV积分供应过剩、积分价值较低的局面。此外,新能源汽车的续航里程等单一指标对积分的影响弱化,低油耗乘用车首次被定义,整车低能耗指标的重要性逐渐提升。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)