一、中国新能源汽车行业产销情况分析

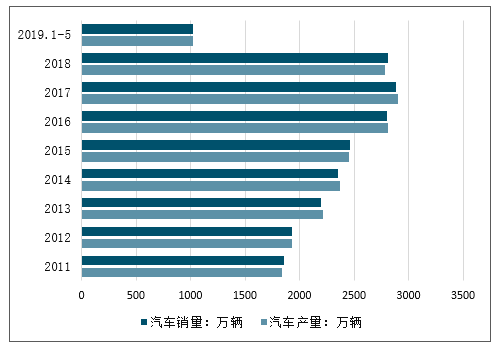

2018年中国汽车产销量出现十年以来的首次下滑,下降幅度均超过12%,随着我国各省市实施国六排放标准,在环保压力下,未来新能源汽车产销量仍将保持快速上升态势。

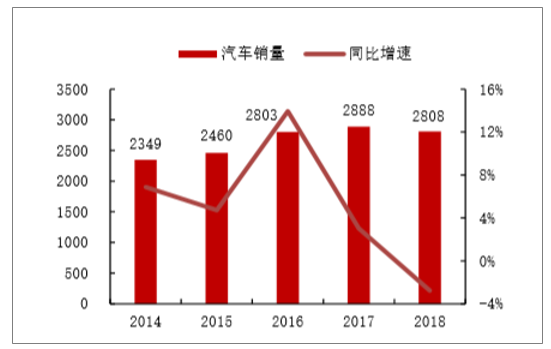

2011-2019年5月汽车产销量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场供需预测及投资战略研究报告》

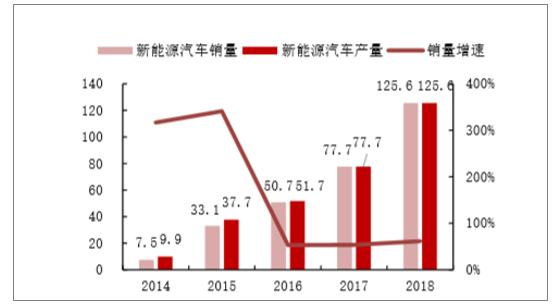

2011-2019年5月新能源汽车产销量走势

数据来源:公开资料整理

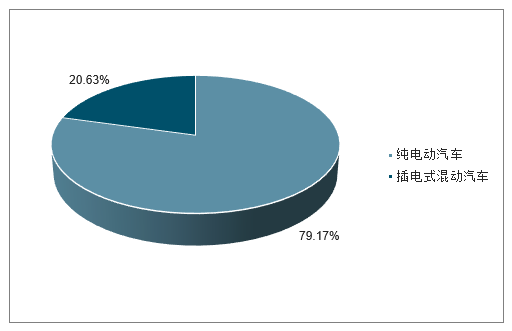

2019年1-5月中国新能源汽车分产品产量占比

数据来源:公开资料整理

2019年1-5月中国新能源汽车分产品销量占比

数据来源:公开资料整理

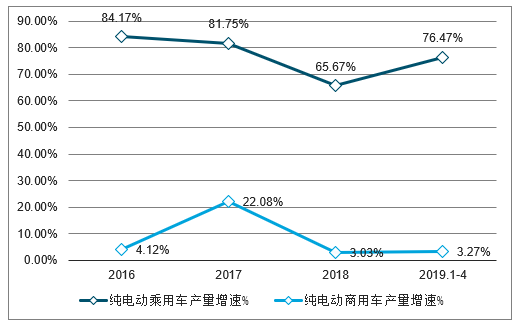

2016-2019年4月纯电动车分产品产量增速走势

数据来源:公开资料整理

2019年下半年,新能源汽车告别巨额补贴,正式进入“后补贴时代”。对于后补贴时代的到来,这对新能源车企来说或是一场“生死劫”,新能源汽车行业将迎来新一轮洗牌。

截止至2019年上半年中国新能源汽车销量达到61.7万辆,比上年同期分别增长49.6%。

2011-2019年H1中国新能源汽车市场销量走势情况

数据来源:公开资料整理

二、能源车—汽车电动化是必然趋势

但随着补贴政策逐年退坡,尤其2019年下半年,国家补贴大幅缩水,地方补贴全面退出,新能源汽车行业迎来“阵痛期”。

在这种市场环境下,对于补贴的退坡,有些企业表现出“恋恋不舍”,有些企业则选择“壮士断腕”。在新能源汽车市场上,自主品牌、合资品牌、造车新势力三股力量,如何看待补贴退坡带来的影响,是忧还是喜?

补贴退坡对整个行业的冲击是比较大的。对制造型企业而言,短期内市场将承受巨大压力,新能源市场的竞争将进一步加剧。

财政补贴对于新能源汽车只是催化剂,不是市场的根本(动力)。随着补贴退坡,不具备竞争力的新能源车企将被淘汰出局。因此,车企还是应该扎扎实实做好产品,提升产品竞争力,进一步降低制造成本。打铁还需自身硬,未来,企业能否生存,主要还是看车企的技术实力、产品竞争力和规模优势。

毋庸置疑,补贴退坡会加剧车企的压力,由于补贴退坡是可预见的,不少企业较早做了准备。补贴退坡固然会带来压力,但挤出水分后,对部分实力较强的车企,也意味着更公平竞争的市场环境。福田汽车方面认为,补贴退坡将倒逼企业升级。福田汽车品牌副总裁李健表示 “没有补贴,中国的新能源汽车产业就不发展了? 并非如此。补贴取消后,会倒逼产品升级、技术升级、服务升级,推进整个产业趋于市场化,推动企业聚焦如何给用户创造价值。

随着新能源补贴政策退坡,甚至完全退出历史舞台,未来的目标消费群体与当前的目标消费群体,对新能源汽车的需求必然有所不同。补贴退坡之后,用户体验很关键,这将倒逼车企针对用户需求研发相应车型。

补贴退坡不是深渊,在威马汽车看来,补贴的退坡将促使新能源汽车市场从“政策导向”向“市场导向”“产品导向”转变,能够更好促进产业相关技术的不断进步,推动新能源汽车综合竞争力的提升,最终实现中国汽车工业的换道超车。相反的,过长的政策周期会影响企业提升自身造血能力。

1、新能源汽车新政:19年电动车企面临5-10万的价格压力

整体来看,传统燃油车被新能源汽车取代是必然趋势:

(1)从国家产业发展及相应规划角度看,我国在传统内燃机领域难以实现突破或超越;汽车电动化是实现我国重要产业弯道超车的必然选择;

(2)从环保角度看,未来出行工具的节能减排是各国可持续发展中最重要的一环,电动/燃料汽车等是目前技术可以看到的两种主要方式;

(3)从能源结构角度出发,随着传统石化能源的枯竭及各国能源安全意识的不断高涨;而作为传统燃油方式的替代品,目前来看,电力的获取方式的多样性(技术成熟度)、低成本优势及未来可延展性(比如和储能技术配合)等方面相较于氢等其他能源均有较为明显的优势;

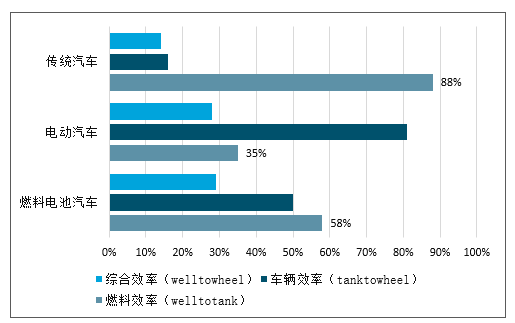

(4)从综合效率上看,普通燃油车的综合效率只有15%上下。电动车及燃料电池汽车综合效率可以达到30%左右,综合效率远高于传统燃油汽车;

(5)从汽车发展角度来说,电动化是汽车产业“四化”(电动化、智能化、网联化和共享化)的良好载体,是各大主机厂必须布局的环节;

(6)从汽车机构来看,汽车电动化后将减少30%以上的零部件;普通燃油车的零部件数量一般认为是3万个以上,对于电动汽车,发动机、驱动传动系统等零配件将大幅减少,电动化后将减少1万个以上的零配件,为未来成本下降提供了足够的空间。

电动汽车综合效率远高于传统汽车

数据来源:公开资料整理

政策/补贴框架不再执着于高能量密度,技术方向交由市场选择。

在新能源汽车的应用及普及上,国家补贴政策起到了决定性的推动作用。自2009年起,我国就开始对指定范围内的新能源汽车给予了购置补贴,在2009年发布的《汽车产业调整和振兴规划》中提到:“启动国家节能和新能源汽车示范工程,由中央财政安排资金给予补贴”,同年财政部发布《关于开展节能和新能源汽车示范推广试点工作的通知》,明确对试点城市公共服务领域购置新能源汽车给予补助,并由此正式拉开了新能源汽车补贴时代的序幕。2009年至今,新能源汽车财税政策不断调整完善,从最初的节油能力为准,到关注续航里程/能量密度,再到现行安全性第一(不在一味追求能量密度),扶强扶优等市场化原则;我国电动车行业政策框架已经趋于完善,市场导向逐步交由产业内优质厂商,并尊重消费者的选择。

我国政策支持优质产能,但不在对技术方向(高能量密度)进行干扰

数据来源:公开资料整理

2019年我国新能源乘用车补贴整体下滑50%上下(万元)

数据来源:公开资料整理

2019年新能源汽车补贴政策更加贴近市场和消费者。

总体来看,新能源汽车推广应用补贴标准具有以下特点:

(1)安全第一,技术指标上限不做调整(乘用车维持160wh/kg);

(2)更加市场化,鼓励新能源车的消费。2019年起对符合公告要求但未达到2019年补贴技术条件的车型产品也纳入推荐车型目录;另外电池等核心技术的方向和路径交由各大厂商/市场进行自主选择;

(3)取消地补,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。如地方继续给予购置补贴的,中央将对相关财政补贴作相应扣减。

(4)补贴在2018年基础上退坡50%上下,并设置过渡期,新能源汽车补贴2020年完全取消。

2019年补贴退坡后,主流新能源汽车车型面临5-10万价格压力(万元)

数据来源:公开资料整理

2、2019年我国新能源汽车仍有望保持30%的增长

传统汽车出现下滑,新能源车持续高增长。

2018年成为汽车行业历史拐点,自1990年始增速波动式下滑终于跌破零点,2018年中国汽车销量为2808.1万,同比减少-2.76%。新能源汽车演绎寒冬艳阳天,增速同比上涨840bp,成为市场一大亮点, 2018年新能源汽车产销分别完成127万辆和125.6万辆,同比增长59.9%和61.7%。其中纯电动汽车产销分别完成102.4万辆和98.4万辆,比上年同期分别增长57%和50.8%;插电式混合动力汽车产销分别完成23.18万辆和27.1万辆,同比增长86%和118%。

中国汽车销量(万台)及增速(%)

数据来源:公开资料整理

中国新能源车产销(万台)及增速(%)

数据来源:公开资料整理

2019年新能源车销售有望达到160万。

2018年4月1日起,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》正式实施,标志着年度生产量或进口量在3万以上的中大型车企进入积分考核,新能源汽车行业引导政策也从鼓励性转向强制性。以目前3万辆的门槛来看,至少有10家以上的企业被纳入考核范围。根据双积分制要求,2020年新能源汽车积分比例要达到12%,假设2019年至少达到10%,则根据目前乘用车产销水平,预计2019-2020年我国乘用车市场有望保持在2800万左右的水平,那么对应积分应为280万分,而行业负积分为120万分左右(只考虑前十大负积分企业),那么按单车平均积分为3分进行计算,对应新能源乘用车的产量约为130+万辆,考虑新能源乘用车在新能源车中的占比(7-8成),那么理论上算,预计19年新能源车产量有望达到170万台左右的水平。

但是,目前新能源积分处于供大于需的状态,新能源积分交易价格也非常便宜,双积分的刺激效果也大打折扣;目前国家相关部门也在酝酿双积分政策的修改和完善办法;综合上述各方因素,19年新能源车销量有望达到160万辆,同比增长30%;

受双积分制影响的乘用车企业(在我国产销)名录

类别 | 企业名称 | 乘用车产量(辆) | 类别 | 企业名称 | 乘用车产量(辆) |

国产 | 一汽海马汽车有限公司 | 59189 | 国产 | 江西昌河铃木汽车有限公司 | 31553 |

国产 | 江铃汽车股份有限公司 | 57987 | 国产 | 北京宝沃汽车有限公司 | 29193 |

国产 | 广汽三菱汽车有限公司 | 57006 | 国产 | 河北长安汽车有限公司 | 28461 |

国产 | 一汽吉林汽车有限公司 | 52900 | 国产 | 观致汽车有限公司 | 24185 |

国产 | 重庆力帆汽车有限公司 | 49138 | 进口 | 一汽进出口汽车有限公司 | 50662 |

国产 | 四川野马汽车股份有限公司 | 40938 | 进口 | 福田汽车(中国)有限公司 | 49768 |

国产 | 东风裕隆汽车有限公司 | 40083 | 进口 | 斯巴鲁汽车(中国)有限公司 | 45118 |

国产 | 北汽(广州)汽车有限公司 | 37166 | 进口 | 大众汽车(中国)销售有限公司 | 35112 |

国产 | 郑州日产汽车有限公司 | 35800 | 进口 | 克莱斯勒(中国)汽车销售有限公司 | 29653 |

国产 | 北汽福田汽车股份有限公司 | 35514 | 进口 | 沃尔沃汽车销售(上海)有限公司 | 17357 |

国产 | 一汽夏利汽车股份有限公司 | 34741 | 进口 | 日产(中国)投资有限公司 | 14548 |

国产 | 东风雷诺汽车有限公司 | 33255 | 进口 | 三菱汽车销售(中国)有限公司 | 13030 |

数据来源:公开资料整理

3、新能源车理论电力需求测算

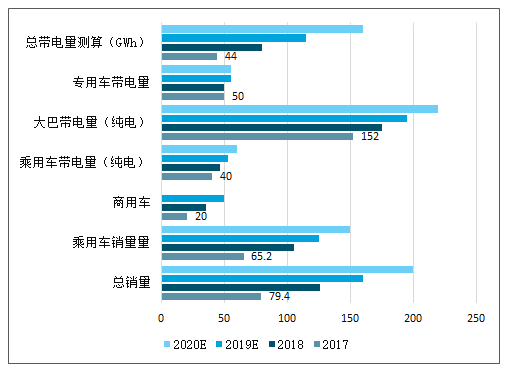

2020年行业对电池的需求有望达到160GWh;整体来看,2018年新能源总计销售126万台左右,其中乘用车合计销售105万,商用车合计销售20万台;假设19/20年,新能源车合计达到160/200万左右的水平,其中乘用车125/150万台左右,商用车35/50万台左右;带电量方面,假设19/20年,乘用车(纯电)的带电量分别为53/60KWh左右,大巴车(纯电)在195/200KWh,专用车带电量在55KWh左右;再结合插电车的销量水平及带电水平,那么可以估算出19/20年行业整体的带电需求在120/180GWh左右的水平;

19/20年我国新能源车总带电量需求有望达到120/180GWh

数据来源:公开资料整理

三、2019年新能源车产业呈现七大新态势

我国新能源汽车相关政策逐步完善;新能源汽车及相关领域推广规模保持良好态势;企业布局力度加大;核心技术取得突破;私人消费者对电动汽车的认可度逐渐提升;中国电动汽车发展受到全球关注。

2019年汽车产业进入平衡发展阶段;市场进入真正的优胜劣汰阶段;企业发展模式与政策体系都将改变;禁燃渐成趋势;汽车变革与能源、交通、环保革命的协同进一步增强;物流领域将是交通电动化的新重点;氢能产业前景可期。

中国发展10年电动汽车,取得的效果归纳为一点就是赢得了先发效应。在这十年中,中国电动汽车产业几乎每年上一个台阶,市场对电动车的认可程度一年比一年提高。原来完全靠政策推动的市场,转向了政策和市场双驱动。

从现在开始到2020年是一个节点,我国电动汽车产业面临着严峻挑战,一个是补贴政策退坡,另一个是外资大举进入。对中国汽车企业来说,这是巨大挑战。他建议,中国企业应该以和平的心态对待,一要认认真真做好自己的工作,提高自己的核心竞争力,二要虚心向外资学习。

目前,我国的汽车产业已经进入电动化、智能化、网联化、共享化的新“四化”阶段。汽车产业的变革正逐渐与能源变革、交通变革、城市管理创新紧密关联、相互影响,由汽车革命带动的能源革命、交通革命和城市变革正在发生。这些变革将对技术和产业发生极

这是 " 氢能源 " 首次写入国务院《政府工作报告》,氢能源产业或将迎来新的发展机遇。

相比电动汽车电池蓄能存在能量密度低的缺陷,氢燃料电池汽车零排放、零污染的特性,氢燃料电池汽车作为新能源汽车主要技术路线之一,在许多国家都得到了大力发展。

目前国内各地方政府已经有明确的相关发展规划,从近两年资本涌入的规模趋势看,预计加氢站建设将迎来快速增长期。

目前中国处于氢能市场发展初期,氢气年均需求约2200万吨,2030年中国将处于氢能市场发展中期,氢气年均需求将达到3500万吨,预计到2050年,处于氢能市场发展远期的中国氢气需求量将达到6000万吨,换算热值占终端能源总量的份额达到10%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车行业新质生产力市场全景调研及发展前景研判报告

智研咨询发布的《2024-2030年中国新能源汽车行业新质生产力市场全景调研及发展前景研判报告》共八章。首先介绍了新能源汽车行业市场发展环境、新能源汽车整体运行态势等,接着分析了新能源汽车行业新质生产力市场运行的现状,然后介绍了新能源汽车新质生产力市场竞争格局。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。