一、房地产市场形势趋势展望

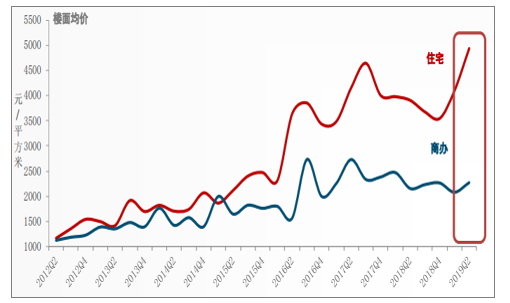

1.二季度供地力度明显加大,住宅和商办用地楼面价均上涨,其中住宅用地涨幅明显

2012年以来全国300个城市住宅、商办用地成交楼面价走势

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国一线城市房地产行业发展现状分析及市场前景预测报告》

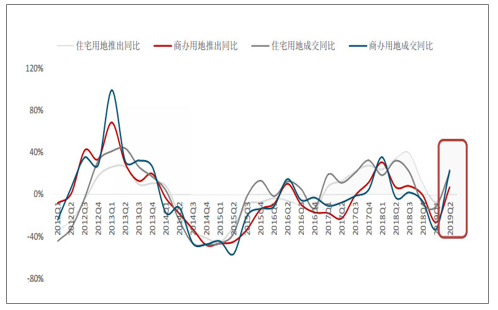

2012年以来全国300个城市住宅、商办用地同比走势

数据来源:公共资料整理

2.2019年以来一二线城市各类用地成交量价齐升,二线城市出让金占比提升显著

上半年各类用地各指标同比

数据来源:公共资料整理

各类用地和住宅用地出让金占比

数据来源:公共资料整理

3.百城价格指数上半年累计涨幅低位收窄,整体价格趋稳

百城新建住宅均价连续50个月上涨。调控后价格趋稳,环比涨幅连续10个月稳定在0.5%以内。6月百城新建住宅均价14891元/平方米,环比上涨0.37%,涨幅较5月扩大0.13个百分点;同比上涨3.87%,涨幅较5月收窄0.11个百分点。单个城市来看,6月有32个城市房价环比下跌,较5月增加。

2011年至2019年6月百城住宅均价及环比变化

数据来源:公共资料整理

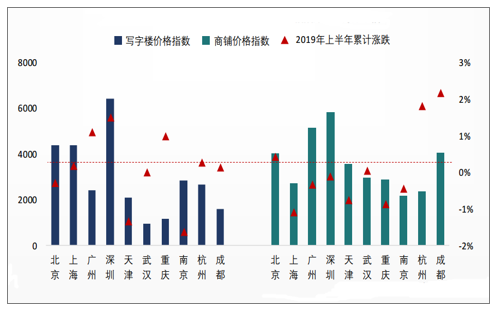

4.十大城市中多数城市写字楼价格累计上涨,超半数城市商铺价格累计下跌

写字楼价格指数:2019年上半年,十大城市中7个城市累计上涨,3个城市累计下跌,其中深圳累计涨幅最大,为1.50%。2019年6月,重庆环比上涨0.53%,涨幅高于其他城市;广州环比下跌1.60%,跌幅最大。

商铺价格指数:2019年上半年,十大城市中4个城市累计上涨,6个城市累计下跌,其中成都累计涨幅最大,为2.17%。2019年6月,北京环比上涨0.22%,涨幅高于其他城市;广州环比下跌0.29%,跌幅最大。

2019年上半年十大城市商铺和写字楼价格指数及累计涨跌幅

数据来源:公共资料整理

5.一线城市成交规模同比大幅增长,二线代表城市趋于稳定,三线代表城市降幅明显

2019年上半年50个重点城市月均成交面积约2770万平方米,同比下降1.0%;6月成交面积约3350万平方米,同比增长3.1%,环比增长8.6%。

2019年上半年一线城市月均成交面积57万平方米,同比增长39.9%;其中北上广深成交规模较去年同期均提升,北京成交同比超一倍。2019年上半年二线代表城市月均成交面积76万平方米,同比下降0.6%;内部各城市之间市场分化明显,整体成交规模趋于稳定。2019上半年三线代表城市月均成交面积31万平方米,同比下降11.0%;近一半城市成交面积同比下降,四分之一城市同比降幅在三成以上。

2017年至今上半年度各级别代表城市商品住宅平均销售面积走势

数据来源:公共资料整理

二、商业地产市场现状分析:市场需求减弱,商业地产销售出现回落

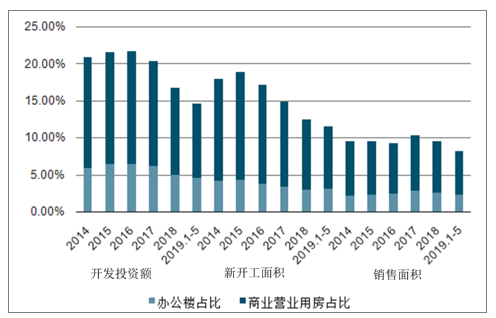

2019年以来,受宏观经济运行及行业变革等内外部因素影响,新建商业地产开发投资和销售面积均出现同比下降,使本来就已进入存量竞争的商业地产市场,库存压力进一步加剧,商业地产的运营能力就变得更加重要。另外,在经济结构的持续优化、新技术的迭代升级以及消费新趋势等共同作用下,商业地产行业的变革与调整步伐进一步加快。

2014-2019年前5个月全国商业营业用房及办公楼投资、新开发面积、销售面积占比

数据来源:公共资料整理

从供应端来看,商业地产开发投资同比下降,新开工面积保持平稳。2019年1-5月,商业地产开发投资额6756亿元,同比下降79%,商业地产的开发投资额占整体房地产开发投资额的比重继续下降,由2018年全年的16.8%下降2.1个百分点至14.7%。新开工方面,2019年15月商业地产新开工面积9118万平方米,同比小幅增长0.4%,保持平稳态势。商业地产新开工面积占房地产新开工面积11.5%,延续2016年以来的下降趋势。

从需求端来看,商业地产销售面积同比下降明显。2019年1-5月全国商业地产市场销售面积为4544万平方米,同比下降12.7%。商业地产销售面积占房地产整体销售面积的比例由2018年全军的9.5%下降1.3个百分点至8.2%。

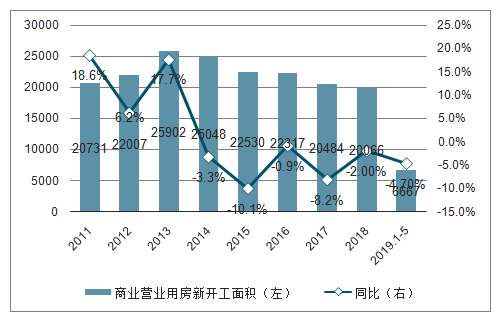

2011-2019年前5个月全国商业营业用房新开工面积及同比增速

数据来源:公共资料整理

全国商业营业用房新开工面积同比下降。2019年1-5月,全国商业营业用房新开工面积667万平方米,同比下降4.7%,降幅较2018年同期收窄4.1个百分点。从各省(直辖市、自治区)商业营业用房新开工情况来看,2018年15月,山东、江苏广东、河南、湖南、四川等地区商业营业用房新开工规模远高于其他地区。另外,全国大部分省市的商业营业用房新开工面积同比均下降,且降幅均在15%以上,其中福建商业营业用房新开工面积同比下降49.1%,在各代表省市中降幅最大。

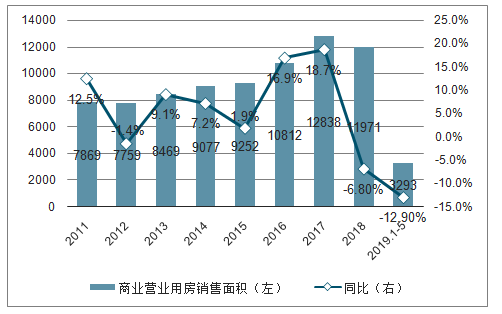

2011-2019年前5个月全国商业营业用房销售面积及其同比增速

数据来源:公共资料整理

全国商业营业用房销售面积同比下降显著。2019年1-5月,全国商业营业用房销售面积为3293万平方米,同比下降12.9%。

开工销售比小幅提高,市场表现供应过剩。2019年1-5月,全国商业营业用房新开工面积6667万平方米,销售面积3293万平方米,开工销售比由2018年同期的1.85上升至2.02,在新开工逐步放缓、销售减少的情况下,全国新增商业营业用房市场表现供过于求。

三、办公室用地现状分析:新开工同比增长显著,东部地区要好于西部及东北地区。

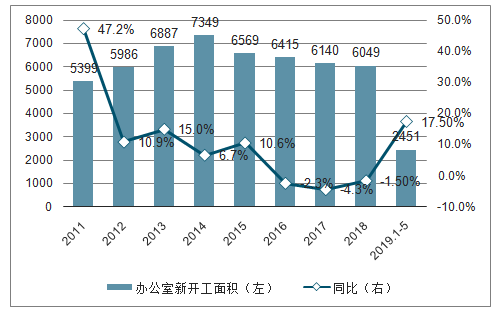

2011-2019年前5个月全国办公室新开工面积及其同比增速

数据来源:公共资料整理

全国办公楼新开工面积同比增长显著。2019年1-5月,全国办公楼新开工面积2451万平方米,同比增长17.5%

从各省(直辖市、自治区办公楼新开工情况来看,全国多数代表省市办公楼新开工面积呈现两级分化的格局,区域差异显著。如新开工面积较大的省份有四川、广东、山东江苏、浙江等地区;新开工面积较小的省份有甘肃、青海、宁夏、黑龙江等地区,总体来看,经济发展好的东部沿海省份要好于西部以及东北部分地区。另一方面,从全国各区域的内部来看,呈现出集聚的态势,比如华南地区的广东和西南地区的四川,仅一个地区的办公室新开工面积就占整个地区办公楼新开工面积的70%左右,头部效应显著。该地区资源聚集能力强、产业水平稳步提升,继而吸引了大量企业入驻,对办公楼市场需求较大,新开工规模仍处于上升通道。

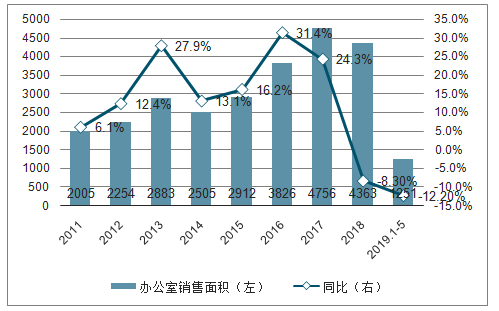

2011-2019年前5个月全国办公室销售面积及其同比增速

全国办公楼销售面积同比降幅扩大。2019年1-5月,全国办公楼销售面积为1251万平方米,同比下降12.2%,降幅较2018年同期扩大8.7个百分点。

开工销售比提高,市场亦表现过剩。2019年1-5月,全国办公楼新开工面积2451万平方米,销售面积1251万平方米,开工销售比由2018年同期的1.46上升至1.96,在新开工增加,销售减少的情况下,新增办公楼市场表现供过于求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询