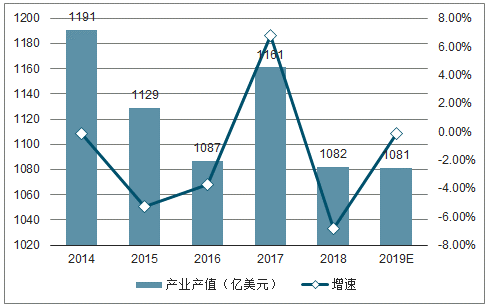

2018年全球显示产业产值达到1082亿美金,比2017年的同期下滑了7%,这个下滑的幅度是过去五年来最大的一年。液晶面板的产值大幅下滑,同时新的技术成长缓慢。比如,移动手机使用柔性和刚性AMOLED屏的产值,2018年的渗透率仅比2017年增长一个百分点。又如,AMOLED电视面板大幅增长,但它目前在整个产业的产值占比只有2%。

预计2019年AMOLED两大阵营的产值渗透率还会持续提升,但是提升的速度不及液晶面板产值的下降速度。所以,全球显示产业产值未来两年将在低位徘徊。

2014-2019年全球显示产业产值及增速预测

数据来源:公开资料整理

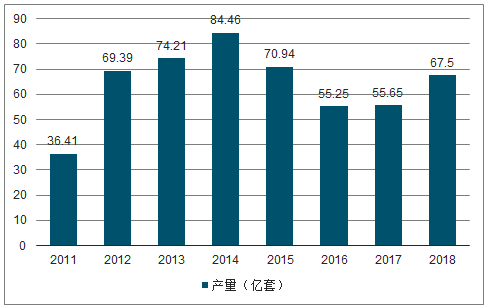

随着全球面板产业链的转移,日本、韩国、台湾地区的部分电子厂商将其液晶显示模组的生产线转移到中国大陆,使得中国液晶显示模组的产能每年以几何级数在上升。2017年有所回升,为55.65亿套。随着智能手机、平板电脑等产品的产量增长,对于液晶显示模组的需求也随之扩大,到2018年,中国液晶显示模组行业产量达到67.50亿套。

2011-2018年中国液晶显示模组行业产量

数据来源:公开资料整理

一、LCD

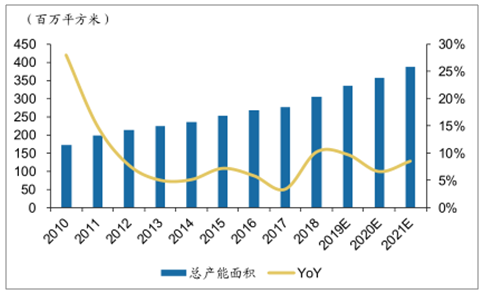

根据调查数据显示,全球显示面板理论总产能在经历过2017年的增速低点之后,2018年和2019年的增速均位于10%左右,并且预计在2020年和2021年也将形成7%~9%的较高增速。然而对比需求来看,占需求面积比例最大的电视机的全球销量并无明显的增长,尽管由于电视平均出货尺寸增长的因素,TV面板需求面积有所增长,但预计仍相对难以匹配产能端的增速。因此我们认为以未来2~3年的长周期视角看,面板行业整体景气度仍然面临供过于求的压力,并且供需差可能有所拉大。

全球显示面板理论总产能

数据来源:公开资料整理

回顾2016年至今的LCDTV面板价格变化情况,曾出现过一次大的周期和一次小的周期。具体来看,2016Q1受台湾地震影响,面板价格开始止跌反弹,2016年中受三星将关闭L7-1产线消息影响,面板价格加速上涨。2016Q4三星正式关闭L7-1产线,随后不久夏普被鸿海收购后宣布停止为三星供货也造成了短期的市场供给短缺,供需的反转使得面板价格在高位维持了近3个季度。自2017Q3开始,受到新产能陆续开出的影响,面板价格开始持续下跌,至2018Q2一度跌破现金成本,2018Q3受到厂商产能利用率降低和下游库存周期的影响,面板价格出现反弹,但仅持续一个季度之后又重回下跌趋势,至2019年初已经跌破前期低点。

二、OLED

今年2月底,三星和华为陆续发布各家首款折叠屏手机“GalaxyFold”和“MateX”,两款产品均具备较高的完成度,受到产业界和消费者的一致好评。除了华为和三星之外,OPPO和小米均已公开展示其折叠屏样机,苹果也已经申请多项与折叠屏相关的专利。我们认为,三星GalaxyFold和华为MateX在上个月相继面世后,虽然均定价较高并且产量有限,但有望点燃消费者对于折叠屏设计的关注度。在磨合用户的需求痛点并且产业链配套成熟之后,折叠屏设计有望在高端智能手机市场全面渗透,开启智能手机外观形态的新纪元。

一方面,可折叠有望引领手机创新的新方向,对整体手机销量以及产业链带来提振;另一方面,可折叠手机屏幕面积显著增加也将促进对柔性OLED的需求,在供给端已经趋于成熟的背景下带动柔性OLED产业链迎来高景气周期。

在面板制造环节,我们认为在柔性OLED领域有所布局的面板厂商将迎来较大的业绩弹性。在三星和LG之外,近年来国内面板厂商纷纷加码布局柔性OLED产线,目前来看京东方已经规划了成都B7、绵阳B11、重庆B12和福州B15四条G6产线,维信诺已经规划了固安V2和合肥V3两条G6产线,华星光电已经规划了武汉T4一条G6产线,另外深天马A也在武汉规划了柔性OLED产线。我们看好在柔性OLED领域有所布局的面板厂商充分有益于折叠屏所带来的高景气周期。

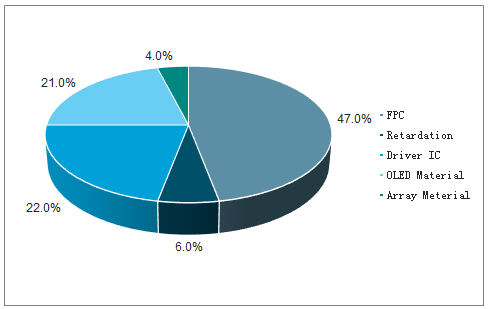

柔性OLED面板物料成本结构

数据来源:公开资料整理

在面板设备环节,伴随面板厂商持续加码建设柔性OLED产线,国内相关设备厂商也迎来黄金机遇期。总体来看,柔性OLED上游设备尤其是Array和Cell段的核心设备主要仍由国外企业把控,但大陆面板厂商的产线投资正在产生大量设备配套需求,并推动设备的国产化。以京东方为例,已与多家企业合作,共同促进面板生产设备国产化,国内相关设备厂商如大族激光、精测电子、劲拓股份等有望迎来黄金机遇期。

在材料环节,发光材料、FPC和驱动IC在柔性OLED面板的物料成本结构中的占比较大,国内相关企业也将受益。根据调查数据显示,以6.2英寸的2960*1440柔性OLED手机面板为例,在其物料成本结构中,FPC、驱动IC和OLED发光材料占据了绝大部分,比例分别为47%、22%和21%。我们认为国内的FPC、驱动IC和发光材料厂商也将充分受益于未来可能的柔性OLED高景气周期的配套需求。

三、产业链

从面板结构角度来看,LCD显示器依赖背光模组发光,需要背光板、偏光片等结构;OLED采用自发光结构,其发光层直接分别产生红绿蓝三色光源,与LCD相比减少了背光模组和部分偏光片,在RGB模式中还省去了彩色滤光片,并增加了对发光材料的需求。

对OLED面板成本进行分解,OLED硬屏中占比最高的是发光材料,其次是驱动芯片和PCB。而柔性屏中,由于需要使用FPC,因此相关PCB的价值量大幅上升,占到原材料成本的接近一半、总制造成本的近20%。

LCD与OLED的TFT阵列工序无重大变化,但OLED不需要CF基板,并减少一片偏光片,贴合机使用将会减少。

Cell工序中,OLED通过多次蒸镀完成有机发光显色层的沉积,因此OLED新增了对蒸镀设备和封装设备的需求。另外,柔性OLED还需要采用激光切割以及激光剥离工艺,大大增加了对激光设备的使用量。

后段组装方面,由于OLED的自发光特质,OLED比LCD省去了背光模组的组装环节,少了偏光片与背光源的贴合,不再需要背光模组组装设备,并减少背光叠片机与背光模组组装机需求量,但DriverIC需要定制,另外柔性屏幕需要采用COF邦定工艺,成本提升明显。

上游设备尤其是Array和Cell段的核心设备主要仍由国外企业把控,但大陆面板厂商的快速崛起正在产生大量设备配套需求,并推动设备的国产化。以京东方为例,已与多家企业合作,共同促进面板生产设备国产化,其北京8.5代线设备国产化率已经大大提升。

四、行业发展前景

2018年、2019年全球显示产业面临一个较大的产能增长高峰,产能面积增速分别达到10%和11%。从2020年开始,这个增速会有一个明显的回落。因此,全球显示企业在2018和2019年,预计利润上都会面临比较大的挑战。

这个过程必然会有新产能的开出和旧产能的淘汰。全球5代以下的液晶面板产能正在逐步退出。一些早期已折旧完的8代液晶产线,也会逐步退出。从新技术看,OLED产能的新建,以5.5代到6代线为主,8.5代线在新建和扩产,未来还会新建10.5代AMOLED面板生产线,整个AMOLED的产值和产能处于快速扩充期。

智能手机的显示技术革新非常明显。刚性和柔性AMOLED屏的渗透率会达到30%,从2021年开始,早期的AMOLED生产线折的完成,柔性AMOLED的渗透率会加快。预计到2023年,柔性的和刚性AMOLED屏,在智能手机市场的渗透率会接近5成,占据半壁江山。

未来几年,全球显示行业将围绕8K、AMOLED和超大尺寸这三个维度的技术进步和革新去展开。8K随着5G的发展会变得越来越火热。三星、友达、夏普和中国大陆面板厂均有8K面板量产计划。但是,目前8K电视SOC芯片还没有成熟,内容以及5G传输网络也不够成熟,因此预计今年全球8K电视销量只有约20万台,到2021、2022年才会快速上量。

大尺寸方面,10.5代线经济切割65、75英寸面板,65英寸电视已经成为普遍平价的产品。如,中国市场65英寸液晶电视的促销价格,可以卖到约3000元人民币;在北美市场,在促销期65英寸的均价也可以卖到450-550美金之间。随着75英寸价格下滑,今年86、82英寸也会赢得一定的市场份额,更多面板厂将更多产能分配给超大尺寸将成为趋势。随着大尺寸化的趋势和8K产品的渗透,市场的竞争格局以及规模未来将呈现很多可变性。

全面屏是智能手机屏幕的一个革新,从2017到2018-2019年,是全面屏不断完善时期。预计到2020年,随着屏下指纹和屏下摄像头的量产,智能手机屏幕会趋向真正的全面屏。面板厂商与传感器厂商的深度合作开发,对于智能手机产业链的发展来将会有很深远的影响。而屏下摄像头、身躯传感器以及5G量产以后的射频传感器,未来都有可能跟屏幕进行整合,植入到屏幕下方或者屏幕内部。

从2018年底,5G在美国、韩国、欧洲一些国家已经开始商用,中国也会在2019年底开始在大中型城市进行5G的试商用。2020年是产5G智能手机的量产阶段,2021年开始上量,全球出货量超过4亿台规模,到2023年超过10亿台,成为智能手机市场的主流。这与5G基站建设以及芯片成本下降速度有很大关系。而5G智能手机的爆发性增长未来三四年对推动AMOLED的成长会有很大帮助,因为5G有高传输频率,屏幕功耗降低会受欢迎,而AMOLED在这一方面优势明显。

从大尺寸显示看,5G网络内容传输速度的提升将会推动8K智能设备的蓬勃发展。8K芯片、面板成本下降,加上超大尺寸渗透率提升,将使8K电视从2022年开始大幅增长,2023年全球达到1100万台出货规模,并集中在65英寸及以上的超大尺寸市场。

除此之外,商用显示、智能家居的应用场景,也会带来更大的扩展。智慧交通、智慧医疗、智慧教育等生活方方面面的变革,会催生很多应用和设备的技术升级,包括CMOS传感器、DRAM存储,以及AI机器视觉、4K和8K显示、生物识别等。

比如,交互式电子白版(IWB)渗透率已经到10%。随着5G的发展,预计到2022年渗透率提升到15%,其中有50%~60%是来自于中国市场的需求,中国市场现在液晶IWB的规模已超过100万台。它的应用场景不仅有教室,还包括大中小型企业的会议室,用于智能会议以及幼教、培训机构等智能教育等场景中。

又如,在智能汽车、新零售、工业智能化的拉动下,车载显示、工控医疗、移动支付设备等移动创新应用的市场规模会以每年30%左右的速度成长。所以从5G来看,在2021和2022年,移动显示产品和大尺寸显示产品分别会带来一波新的技术更新和产品更新的高峰。5G对创新应用的拉动将从2022年开始起飞,而且会持续,影响巨大。

相关报告:智研咨询发布的《2019-2025年中国平板显示面板行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国平板显示面板行业投资潜力分析及发展前景展望报告

《2026-2032年中国平板显示面板行业投资潜力分析及发展前景展望报告》共十四章,包含2026-2032年平板显示面板行业投资机会与风险,平板显示面板行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某显示面板企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)

![研判2025!中国平板显示面板行业产业链、市场规模、竞争格局及未来前景展望:下游领域应用广泛,平板显示面板行业持续强劲增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)